АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Управление внутренней кредиторской задолженностью

Внутренняя кредиторская задолженность характеризуют наиболее краткосрочный вид используемых предприятием заемных средств, формируемых им за счет внутренних источников. Как форма заемного капитала внутренняя кредиторская задолженность характеризуются следующими основными особенностями:

Текущие обязательства по расчетам являются для предприя

тия бесплатным источником используемых заемных средств.

Размер текущих обязательств по расчетам, выраженный в днях

оборота, оказывает влияние на продолжительность финансового цик

ла предприятия.

Прогнозируемый размер текущих обязательств по расчетам по

большинству видов носит лишь оценочный характер.

Размер текущих обязательств по расчетам по отдельным их

видам и по предприятию в целом зависит от периодичности выплат (погашения обязательств) начисленных средств.

Управление кредиторской задолженностью по расчетам носит дифференцированный характер, определяемый ее видами, основными из которых являются:

· Текущие обязательства по расчетам с бюджетом

· Текущие обязательства по внебюджетным платежам

· Текущие обязательства по расчетам по оплате труда

· Текущие обязательства по расчетам с участниками

· Текущие обязательства по внутренним расчетам

· Прочие текущие обязательства по расчетам

Основной целью управления кредиторской задолженностью по расчетам предприятия является обеспечение своевременного начисления и выплаты средств, входящих в их состав.

С учетом рассмотренной цели управление текущими обязательствами по расчетам предприятия строится по следующим основным этапам:

1. Анализ текущих обязательств по расчетам предприятия в предшествующем периоде. Основной целью такого анализа является выявление потенциала формирования заемных финансовых средств предприятия за счет этого источника.

2. Определение состава текущих обязательств по расчетам пред

приятия в предстоящем периоде. В процессе этого этапа устанавлива

ется перечень конкретных видов текущих обязательств по расчетам

предприятия с учетом новых видов хозяйственных операций (напри

мер, личного страхования персонала), новых видов деятельности, но

вых внутренних (дочерних) структур предприятия, новых видов обяза

тельных платежей и т.п.

3. Установление периодичности выплат по отдельным видам те

кущих обязательств по расчетам. На этом этапе по каждому виду внут

ренней кредиторской задолженности устанавливается средний пери

од начисления средств от момента начала этих начислений до

осуществления их выплат.

4. Прогнозирование средней суммы начисляемых платежей по

отдельным видам текущих обязательств по расчетам. Такое прогнози

рование осуществляется двумя основными методами:

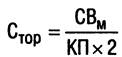

а) методом прямого расчета. Этот метод используется в тех случаях, когда по отдельным видам текущих обязательств по расчетам заранее известны строки и суммы выплат. В этом случае расчет осуществляется по следующей формуле:

где Стор — прогнозируемая средняя сумма текущих обязательств по расчетам конкретного вида; СВМ — месячная сумма платежей по конкретному виду обязательств;

КП — предусмотренное количество выплат ко конкретному виду обязательств в течение месяца.

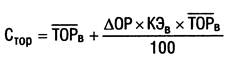

6) статистическим методом на основе коэффициентов эластичности. Этот метод используется в тех случаях, когда сумма выплат по конкретному виду текущих обязательств по расчетам заранее четко не определена. В этом случае расчет осуществляется по следующей формуле

где Стор — прогнозируемая средняя сумма текущих обязательств по

расчетам конкретного вида;

ТОРВ — средняя сумма текущих обязательств по расчетам конкретного вида в предшествующем периоде; ЛОР — прогнозируемый темп прироста объема реализации продукции в предстоящем периоде, в %;

КЭВ — коэффициент эластичности конкретного вида текущих обязательств по расчетам от объема реализации продукции, в %.

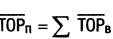

5. Прогнозирование средней суммы и размера прироста текущих обязательств по расчетам по предприятию в целом.

Средняя сумма текущих обязательств по расчетам по предприятию в целом определяется путем суммирования прогнозируемого среднего их размера по отдельным видам этих обязательств:

где ТОРп — прогнозируемая средняя сумма текущих обязательств по расчетам по предприятию в целом;

ТОРВ — прогнозируемая средняя сумма текущих обязательств по расчетам по конкретным их видам.

Прирост текущих обязательств по расчетам в предстоящем периоде по предприятию в целом определяется по следующей формуле:

где ТОРп — прогнозируемый прирост средней суммы текущих обязательств по расчетам по предприятию в целом в пред стоящем периоде;

ТОРП — прогнозируемая средняя сумма текущих обязательств по расчетам по предприятию в целом;

ТОРф — средняя сумма текущих обязательств по расчетам предприятия в аналогичном предшествующем периоде.

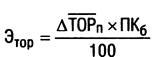

6. Оценка эффекта прироста текущих обязательств по расчетам предприятия в предстоящем периоде. Этот эффект заключается в сокращении потребности предприятия в привлечении кредита и расходов, связанных с его обслуживанием. Расчет этого эффекта осуществляется по следующей формуле:

где Этор — эффект от прироста средней суммы текущих обязательств по расчетам предприятия в предстоящем периоде;

ТОРп — прогнозируемый прирост средней суммы текущих обязательств по расчетам по предприятию в целом; ПКб — среднегодовая ставка процента за краткосрочный кредит, привлекаемый предприятием.

7. Обеспечение контроля за своевременностью начисления и выплаты средств в разрезе отдельных видов текущих обязательств по расчетам. Выплата этих средств включается в разрабатываемый платежный календарь и контролируется в процессе мониторинга текущей финансовой деятельности предприятия.

Поиск по сайту: