АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Тема 2.5 Налоговое право Российской Федерации

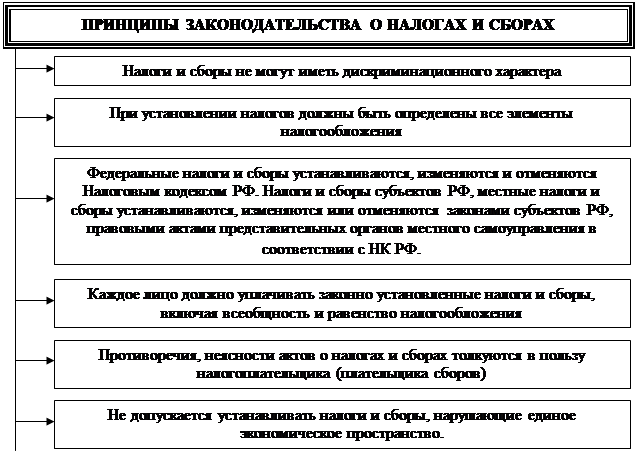

Налоговое право — совокупность юридических норм, устанавливающих виды налогов и сборов в государстве, порядок их взимания, регулирующих отношения, связанные с возникновением, изменением и прекращением налоговых обязательств, а также определяющих налоговые санкции.

Предметом налогового права являются общественные отношения, возникающие в процессе реализации налоговых правоотношений. Эти отношения отличаются большим разнообразием по своему содержанию и кругу участников, но одной из сторон в них всегда выступает орган государственной власти.

В предмет регулирования налогового права могут при определенных условиях входить отдельные виды отношений, регулируемые смежными отраслями права. Например, в особо оговоренных случаях нормы налогового права могут распространять свое действие на отношения, возникающие в таможенной сфере.

| ||||||

|

|

Методом налогового права можно назвать те специфические способы, с помощью которых нормы налогового права регулируют поведение участников налоговых правоотношений.

Основным методом правового регулирования налогового права является метод «власти и подчинения». Этот метод применяется, как правило, при регулировании налоговых правоотношений, которые основаны не на принципе субординации – подчинения «по вертикали», а на исполнении властных предписаний соответствующих органов, от которых другие участники налоговых отношений не зависят в административном порядке.

| |||

|

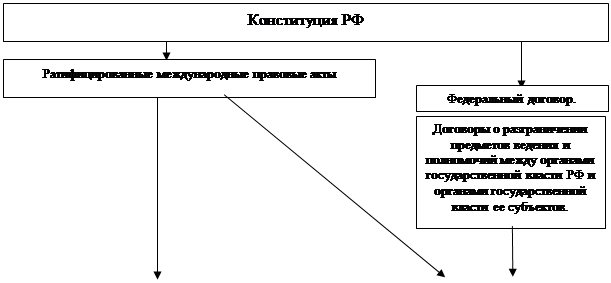

Налоговое законодательство включает совокупность нормативных актов, действующих на территории РФ и регулирующих налоговые отношения. В его состав входят: международное законодательство, действующее на территории РФ; законодательство о налогах и сборах и иные нормативные акты (в том числе и органов исполнительной власти), которые регулируют отношения в сфере налогообложения.

| |||

|

Федеральные конституционные законы Федеральные конституционные законы

|

| Конституции и уставы субъектов РФ |

|

|

|

| ||||

| ||||

|

|  |  | |||||||

| |||||||||

| |||||||||

|

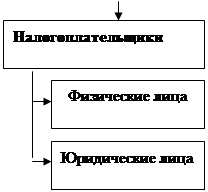

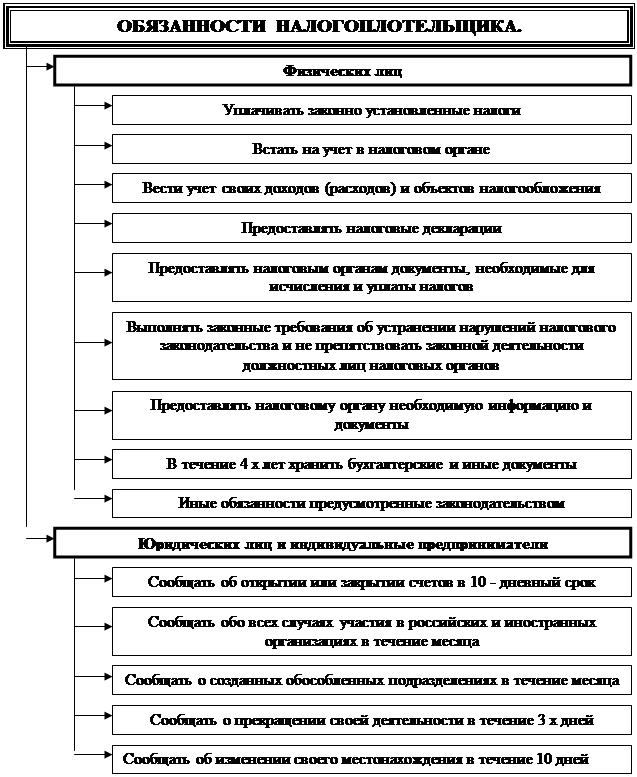

Налогоплательщик - физическое или юридическое лицо, которое в соответствии с законом обязано уплачивать налоги, отвечать за правильность сведений в налоговой декларации, выполнять обязанности, связанные с ведением налоговой документации, а также другие обязательства, вытекающие из налогового законодательства.

Налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которых в соответствии с настоящим Кодексом возложена обязанность уплачивать соответственно налоги и (или) сборы

|

| |||

| |||

|

· Вопросы к обсуждению

1) Охарактеризуйте налоговое право: понятие, предмет, метод и субъекты;

2) Охарактеризуйте налоговое правонарушение: субъекты, объекты, содержание;

3) Что такое налоговая система РФ и система налогов и сборов, функции налогов и сборов. Классификация налогов и сборов.

4) понятие налога и сбора, юридические признаки налога и сбора, отличия налога от сбора;

5) элементы юридического состава налога (объект налогообложения, налогооблагаемая база, единица налогообложения, налоговая ставка

6) порядок уплаты налога, налоговые льготы;

Поиск по сайту: