АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Анализ состояния и движения капитала

Капитал – это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли.

Формируется капитал предприятия как за счет собственных, так и за счет заемных источников.

Основным источником финансирования является собственный капитал. В его состав входят уставный капитал, накопленный капитал (резервный и добавочный капиталы, нераспределенная прибыль) и прочие поступления (целевое финансирование).

Уставный капитал – это сумма средств учредителей для обеспечения уставной деятельности.

Добавочный капитал как источник средств предприятия образуется в результате переоценки имущества или продажи акций выше номинальной их стоимости, а также в результате реинвестирования прибыли на капитальные вложения.

Резервный капитал создается в соответствии с законодательством или в соответствии с учредительными документами для страхования предпринимательской деятельности.

Нераспределенная прибыль является источником формирования оборотных активов до момента ее капитализации или потребления на индивидуальные и коллективные нужды.

К средствам целевого финансирования относятся безвозмездно полученные ценности от физических и юридических лиц.

Заемный капитал – это кредиты банков и финансовых компаний, займы, кредиторская задолженность, лизинг, коммерческие бумаги и др.

Изменения в капитале организации проходят в результате операций с собственниками, приобретающими выпущенные в отчетном периоде акции, в пользу которых начисляются и выплачиваются дивиденды, а также за счет накопления нераспределенной прибыли, уценки и до оценки различных видов имущества. В общем виде эти изменения выражаются в изменении чистых активов за отчетный период или физической величины собственного капитала в зависимости от принятой концепции. Источником информации для анализа состава и движения капитала является «Отчет об изменениях капитала» (Форма №3).

Таблица 5 - Анализа состояния и движения собственного капитала

| Показатели | Устав ный капитал | Добавочный капитал | Резервный капитал | Нераспре-деленная прибыль прошлых лет | Целевые финанси-рования и поступле-ния |

| Остаток на начало года | |||||

| Поступило | |||||

| Использовано | |||||

| Остаток на конец года | |||||

| Абсолютное изменение остатка | |||||

| Темп роста, % | |||||

| Коэффициент поступления | |||||

| Коэффициент выбы тия |

Коэффициент поступления и коэффициент выбытия являются показателями движения капитала. Коэффициент поступления рассчитывается по формуле:

Кп=

.

.

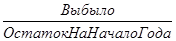

Коэффициент выбытия рассчитывается по формуле:

Кв=  .

.

Анализируя собственный капитал, необходимо обратить внимание на соотношение коэффициентов поступления и выбытия. Если значения коэффициентов поступления превышают значения коэффициентов выбытия, значит в организации идет процесс наращивания собственного капитала, и наоборот.

Для оценки степени ликвидности активов организации используется показатель «Чистые активы» в форме № 3 «Отчет об изменениях капитала».

Чистые активы – это величина, определяемая путем вычитания из суммы активов организации, принимаемых к расчету, суммы его обязательств, принимаемых к расчету. Это активы, непосредственно используемые в основной деятельности и приносящие доход. В обществах с ограниченной ответственностью этот показатель сопоставляется с величиной уставного капитала и не может быть меньше него. В противном случае уставный капитал должен быть уменьшен. Если же стоимость чистых активов меньше определенного законом минимального размера уставного капитала, организация подлежит ликвидации.

Поиск по сайту: