АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Бюджетная политика. Целенаправленная макроэкономическая корректировка предполагает умышленное использование правительством определенных инструментов экономической политики

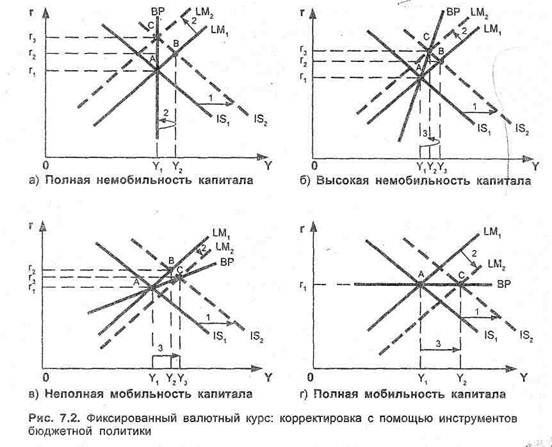

ЦЕЛЕНАПРАВЛЕННАЯ КОРРЕКТИРОВКА ПРИ ФИКСИРОВАННОМ ВАЛЮТНОМ КУРСЕ

Целенаправленная макроэкономическая корректировка предполагает умышленное использование правительством определенных инструментов экономической политики. В подавляющем большинстве случаев это инструменты бюджетной, денежной или внешнеэкономической (прежде всего валютной) политики. Обычно целенаправленная корректировка осуществляется в два этапа: на первом правительство дает ей импульс через применение одного или нескольких инструментов экономической политики, а затем происходит цепная реакция автоматической макроэкономической корректировки, которая осуществляется уже независимо от решений правительства под воздействием объективных закономерностей.

Бюджетная политика

Результаты использования того или иного инструмента для достижения задач целенаправленной макроэкономической корректировки в критической степени зависят от того, какая политика проводится страной в отношении международного движения капитала — полной немобильности капитала, высокой немобильности капитала, неполной мобильности капитала или полной мобильности капитала. Последствия использования экспансионистской бюджетной политики для расширения совокупного спроса и стимулирования роста при презумпции разной политики в отношении международного движения капитала в рамках IS-LM-BP модели показаны на рис. 7.2а-г.

Целенаправленная корректировка проходит в 2 стадии: изначальный целенаправленный импульс со стороны государства и последующая автоматическая корректировка экономики.

(1) Изначальный импульс - рост государственных расходов. Пусть страна находится в состоянии макроэкономического баланса в точке А. Правительство считает необходимым стимулировать экономический рост. В соответствии с кейнсианскими представлениями для этого оно решает расширить совокупный спрос за счет роста государственных расходов в виде государственных закупок, финансирования общественных работ и т.п. Рост спроса немедленно сказывается на реальном секторе, предложение товаров увеличивается и кривая IS, перемещается на уровень IS. В закрытой экономике это просто означало бы возникновение нового макроэкономического равновесия в точке В, в которой доход увеличился бы до Y2, но процентная ставка возросла бы до r2 , вытеснив инвестиции.

Содержание первого этапа корректировки неизменно, а последующая автоматическая корректировка зависит от того, какая политика проводится в стране относительно международного движения капитала, и развивается она в следующей последовательности:

а) Полная немобильность капитала. Капитал вообще не реагирует на изменение процентной ставки (кривая ВР вертикальна), прилив и отток капитала из страны в ответ на изменение процентной ставки перекрыт. Внутренняя процентная ставка сильно отличается от среднемировой. В открытой экономике с немобильным капиталом в силу роста импорта в результате повышения внутренних доходов возникает дефицит платежного баланса (точка В находится справа от ВР). Рост импорта повысит спрос импортеров на иностранную валюту и создаст понижающее давление на курс национальной валюты. (2) Поскольку курс фиксированный, для его поддержания правительство вынуждено продавать иностранную валюту из государственных резервов взамен на национальную валюту. Импортеры оплачивают импортные поставки валютой, выпущенной на рынок из государственных резервов, сокращая тем самым денежную массу. Это станет перемещать LM1 кривую влево, пока она не выйдет на уровень LM2. (3) Изначально возросший было с Y1 до Y2 уровень доходов опять сократится до Y1 . Экономика вернется в равновесие в точке С, но при значительно более высоком уровне процентной ставки r3 и неизменившемся уровне дохода Y1. Рост процентной ставки, спровоцированный ростом бюджетных расходов и сокращением денежной массы, вытесняет частное потребление и инвестиции на величину увеличения государственных расходов. Доход, потребление и занятость остались прежними в абсолютном выражении, но их структура изменилась —доля государственного потребления увеличилась,. а инвестиции и частное потребление сократились.

Таким образом, при фиксированном валютном курсе и полностью немобильном капитале бюджетная политика абсолютно неэффективна как инструмент целенаправленной макроэкономической корректировки. В результате роста процентной ставки возникает эффект вытеснения: рост государственных расходов вытесняет точно такие же по объему инвестиции.

б) Высокая немобильность капитала. Капитал слабее реагирует на изменение процентной ставки, чем денежная масса (кривая ВР расположена выше кривой LM1). Приток и отток капитала из страны хоть и возможны, но сильно ограничены. Внутренняя процентная ставка отличается - от среднемировой. Рост импорта опять приведет к возникновению дефицита платежного баланса, повысит спрос импортеров на иностранную валюту, что окажет понижающее давление на курс национальной валюты. Частично, но далеко не полностью он будет компенсирован притоком краткосрочного капитала, привлеченного возросшей процентной ставкой. (2) Для поддержания фиксированного валютного курса правительство вынуждено скупать национальную валюту за счет валютных резервов, сокращая денежную массу. Это станет перемещать LM1 кривую влево, пока она не выйдет на уровень LM2. (3) Изначально было возросший с Y1 до Y2 уровень доходов сократился до Y1. Экономика оказалась в равновесии в точке С, но при более высоком уровне процентной ставки г и несколько выросшем с Y1 до Y3 уровне дохода. Рост процентной ставки, спровоцированный ростом бюджетных расходов и последующим сокращением денежной массы, вытеснил часть потребления и инвестиции, но на величину, меньшую роста государственных расходов.

Таким образом, при фиксированном валютном курсе и высоко немобильном капитале бюджетная политика хотя и может использоваться как инструмент целенаправленной макроэкономической корректировки в краткосрочном плане, но ее эффективность весьма ограничена. Эффект вытеснения инвестиций присутствует.

в) Неполная мобильность капитала. Капитал сильнее реагирует на изменение процентной ставки, чем денежная масса (кривая ВР расположена ниже кривой LM1). Приток и отток капитала из страны разрешены, хотя и несколько ограничены. Внутренняя процентная ставка незначительно отличается от среднемировой. В результате повышения внутренней процентной ставки растет приток капитала из-за рубежа, который перекрывает рост расходов на импорт товаров, из-за чего возникает положительное сальдо платежного баланса (точка В находится слева от ВР1 кривой). Рост притока капитала оказывает повышающее давление на курс национальной валюты. (2) Для поддержания фиксированного валютного курса центральный банк вынужден скупать излишнюю иностранную валюту в государственные резервы, продавая национальную валюту, увеличивая тем самым денежную массу. Это переместит LM1 кривую вправо на уровень LM2. Рост денежной массы сократит процентную ставку с г2 до г3. (3) В результате изначально возросший с Y1 до Y2 уровень доходов возрастет еще сильнее — до Y3. Экономика придет в равновесие в точке С при несколько возросшем уровне процентной ставки г3, но существенно увеличившемся уровне дохода с Y1 до Y3. Эффект вытеснения инвестиций хотя изначально и присутствует, но полностью погашается стимулирующим эффектом от расширения денежной массы в результате притока иностранного капитала.

Таким образом, при фиксированном валютном курсе и неполностью мобильном капитале бюджетная политика является эффективным инструментом целенаправленной макроэкономической корректировки и частично усиливается денежной политикой.

г) Полная мобильность капитала. Капитал полностью реагирует на изменение процентной ставки (кривая ВР горизонтальна). Приток и отток капитала из страны ничем не ограничены. Внутренняя процентная ставка практически равна среднемировой. Поскольку ограничений на перемещение капитала нет, его приток из-за рубежа немедленно увеличивается, как только в результате роста бюджетных расходов возрастает процентная ставка, и полностью перекрывает рост расходов на импорт товаров, из-за чего возникает положительное сальдо платежного баланса. Рост притока капитала оказывает сильное повышающее давление на курс национальной валюты. (2) Для поддержания валютного курса центральный банк вынужден активно скупать излишнюю иностранную валюту в государственные резервы, продавая национальную валюту, увеличивая тем самым денежную массу. Это переместит LM1 кривую вправо на уровень LM2. Рост денежной массы сократит процентную ставку с г2 назад до г1 (3) В результате доход возрастает с Y1 до Y2. Экономика придет в равновесие в точке С при неизменном уровне процентной ставки г1 . Рост процентной ставки, спровоцированный ростом бюджетных расходов, и эффект вытеснения инвестиций были полностью погашены последующим сокращением процентной ставки из-за расширения денежной массы.

Схематически процесс корректировки с помощью бюджетной политики можно представить следующим образом:

Эффект вытеснения инвестиций, показанный в первой строке, погашается в результате притока иностранного капитала и роста предложения денег, показанных во второй строке.

Таким образом, при фиксированном валютном курсе и полностью мобильном капитале бюджетная политика является самым эффективным инструментом целенаправленной макроэкономической корректировки и усиливается денежной политикой.

Рестриктивная бюджетная политика сдвигает IS1 кривую влево и приводит к эффектам, диаметрально противоположным описанным выше. В целом при фиксированном валютном курсе бюджетная политика может эффективно использоваться в качестве инструмента целенаправленной макроэкономической корректировки. Наивысшая эффективность достигается в случае весьма высокой открытости страны международному движению капитала, т.е. отсутствия ограничений по счету движения капитала платежного баланса.

Поиск по сайту: