АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

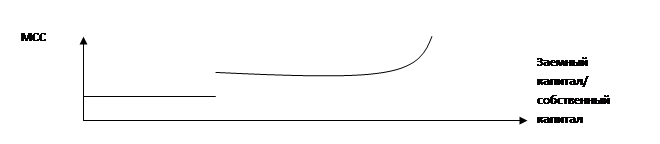

Предельная цена капитала (marginal cost of capital)

Цена капитала для наращивания объема инвестиций. Может быть постоянной в определенных пределах, затем начинает увеличиваться. При этом линия предельной цены может иметь разрывы, связанные с тем, что дополнительный объем инвестиций сразу приводит к тому, что капитал становится дороже. Дороже он становится, потому что увеличивается доля заемных источников и финансовый риск.

Разрывы линии связаны с тем, что пока компания медленно увеличивает инвестированный капитал, она может это делать пропорционально росту нераспределенной прибыли, не увеличивая финансовый риск, но когда нужны крупные вложения, то приходится привлекать заемный капитал, и тогда увеличивается финансовый риск и растет цена капитала.

Теории структуры капитала

Существует проблема: взаимосвязь ливериджа (структуры капитала) и стоимости организации, если проблема решена, то возможно определить оптимальную структуру финансирования организации.

Концепция оптимальной структуры капитала предполагает нахождение оптимального уровня финансового ливериджа (рычага), который позволяет максимизировать стоимость компании.

Сравнительная характеристика теорий структуры капитала

| характеристика | Традиционная теория | Современная теория | Компромиссная теория |

| Средневзвешенная цена капитала | Зависит от структуры капитала | Не зависит от структуры капитала | Зависит от структуры капитала |

| Оптимальная структура капитала | Существует и определяется минимальным уровнем средневзвешенной цены капитала и максимальной стоимостью акции | Не существует, поскольку не влияет на средневзвешенную цену капитала и стоимость акции. | Существует и определяется минимальным уровнем средневзвешенной цены капитала и максимальной стоимостью акции |

| Цена собственного капитала (доходность, которую требуют акционеры на вложенные деньги) | Остается продолжительное время постоянной при изменении структуры капитала | Сразу при привлечении заемного капитала начинает повышаться как реакция на финансовый риск. | Сразу при привлечении заемного капитала начинает повышаться как реакция на финансовый риск, но увеличивается не так быстро за счет «налоговой экономии» |

| Цена заемного капитала | Реагирует на изменение структуры финансирования, но не сразу | Остается постоянной при изменении структуры финансирования | Увеличивается при увеличении заемного капитала за счет «издержек банкротства» |

| Стоимость бизнеса | Зависит от структуры финансирования | Не зависит от структуры финансирования | Зависит от структуры финансирования |

100. Управление собственным капиталом организации.

Собственный капитал является основой финансовой устойчивости и стабильного функционирования любого предприятия. Под собственным капиталом предприятия понимается сумма уставного, дополнительного и резервного капиталов, а также денежных фондов, принадлежащих предприятию

При управлении собственными капиталами предприятия необходимо вести постоянный анализ проделанной работы, на основе анализа собственного капитала определяется уровень эффективности использования собственного капитала компании.

Управление собственным капиталом базируется на использовании современных методик анализа и включает в себя следующие важные этапы: 1) формирование собственных финансовых ресурсов внутренних и внешних источников; 2) оптимизация структуры капитала; 3) оценка эффективности управления собственным капиталом.

В первую очередь изучается соотношение внешних (дополнительно привлеченного акционерного капитала или целевого финансирования) и внутренних (нераспределенной прибыли и накопленной амортизации) источников формирования собственных финансовых ресурсов, а также стоимость привлечения собственного капитала за счет различных источников.

На втором этапе формирования собственных финансовых ресурсов определяется их общая потребность, величина которой охватывает необходимую сумму собственных средств, формируемых как за счет внутренних, так и за счет внешних источников.

На третьем этапе оценивается стоимость привлечения собственного капитала из различных источников.

Результаты оценки служат основой разработки управленческих решений относительно выбора альтернативных источников формирования собственных финансовых ресурсов.

Обеспечение максимального объема привлечения собственных финансовых ресурсов за счет внутренних источников является четвертым этапом. В первую очередь, следует предусмотреть возможности роста их объема за счет различных резервов.

Пятый этап – обеспечение необходимого объема привлечения собственных ресурсов из внешних источников в случае, если не удалось сформировать необходимый уровень собственного капитала за счет внутренних источников финансирования.

На заключительном этапе формирования собственных финансовых ресурсов оптимизируется соотношение внутренних и внешних источников формирования. Процесс оптимизации структуры собственного капитала основывается на следующих условиях:

1) обеспечении минимальной совокупной привлечения собственных финансовых ресурсов;

2) обеспечении сохранения управления первоначальными его учредителями.

В процессе финансового управления капиталом недостаточно оптимизировать структуру только собственного капитала, необходимо сформировать показатель целевой структуры всего капитала. Данный процесс оптимизации основан на трех критериях.

1. Критерий максимизации уровня рентабельности. Анализ заключается в многовариантных расчетах с использованием финансового левериджа.

2. Критерий минимизации стоимости капитала. Процесс оптимизации основан на предварительной оценке стоимости собственного и заемного капитала при разных условиях его привлечения и осуществлении многовариантных расчетов средневзвешенной стоимости капитала.

3. Критерий минимизации финансовых рисков. Этот метод оптимизации структуры капитала связан с процессом дифференцированного выбора источников финансирования различных составных частей активов предприятия, в зависимости от отношения собственников или менеджеров к финансовым рискам.

101. Производственный рычаг: содержание понятия, методы определения и оценки. Сущность – доля условно-постоянных нефинансовых расходов в сумме текущих затрат фирмы. Это внимание к инвестициям в материально-производственную базу. С одной стороны - это повышение технического уровня фирмы (увеличение в имуществе доли внеоборотных активов). Новые технологии выгодны тем, что при их верно выборе вложения быстро окупятся, фирма получит дополнительные доходы. С другой стороны, это рисковое отвлечение денежных средств. Меняется структура производственных мощностей. Высокий уровень операционного рычага характерен для высокотехнологичных отраслей.

Уровень производственного (операционного) рычага:

102. Финансовый рычаг: содержание понятия, методы определения и оценки.

Финансовый рычаг (плечо финансового рычага, кредитный рычаг, кредитное плечо, финансовый леверидж) — это отношение заёмного капитала к собственным средствам (иначе говоря, соотношение между заёмным и собственным капиталом). Также финансовым рычагом или эффектом финансового рычага называют эффект от использования заёмных средств с целью увеличить размер операций и прибыль, не имея достаточного для этого капитала. Размер отношения заёмного капитала к собственному характеризует степень риска, финансовую устойчивость.

Плата за заёмный капитал обычно меньше, чем дополнительная прибыль, которую он обеспечивает. Эта дополнительная прибыль суммируется с прибылью на собственный капитал, что позволяет увеличить коэффициент его рентабельности.

На фондовом и валютном рынках финансовым рычагом называют коэффициент, показывающий отношение цены сделки к средствам, которыми должен обладать участник рынка для её заключения.

Финансовый рычаг может возникать только в случае использования торговцем заёмных средств, например, при маржинальной торговле. Обычно на товарном рынке требуется обеспечение не менее 50 % от общей суммы сделки, то есть для заключения контракта на 200 долларов торговец должен обладать не менее, чем 100 долларами. На рынке производных финансовых инструментов или валютного обмена заключение, например, фьючерсного контракта обязывает внести гарантийное обеспечение в размере от 2 до 15 процентов стоимости контракта, то есть для заключения контракта на 200 долларов достаточно реально иметь в наличии от 4 до 30 долларов.

В маржинальной торговле плечо финансового рычага записывается в виде коэффициента, который показывает отношение суммы залога к размеру предоставляемого кредита. Например, маржинальные требования 20 % соответствуют плечу 1:5 (один к пяти), а маржинальные требования 1 % соответствуют плечу 1:100 (один к ста). В таком случае говорят, что торговец получает для торговли средств в 5 (или 100) раз больше, чем размер его залогового депозита. Использование увеличенного кредитного плеча увеличивает не только возможность получить прибыль, но и повышает степени риска такой операции.

При расчете ЭФР - эффекта финансового рычага - плечо финансового рычага (для финансового анализа предприятия это отношение заемного капитала к собственному) умножается на дифференциал. Упрощенная формула расчета с учетом инфляции: Эфр = ((1 – T)(ЭР – 1,1×СР) – (СРСП – 1,1×СР))×ЗС/CC, где Эфр – эффект финансового рычага; T − ставка налогообложения прибыли (см. п. 1 ст. 284 Налогового кодекса РФ), которую можно рассчитать как отношение налоговых отчислений к прибыли до налогообложения; ЭР − экономическая рентабельность активов; СРСП − средняя расчетная ставка процента выплат по кредитам, СP − среднегодовая ставка рефинансирования.

Массовая торговля с использованием эффекта финансового рычага является потенциальной предпосылкой для финансового кризиса. Одним из ярких примеров этого является крушение британского банка Беринг, одного из самых старых и самых крупных банков в мире.

103. Дивидендная политика организации.

Дивидендная политика организации. Факторы, определяющие дивидентную политику В рамках финансового менеджмента организации, наряду с инвестиционными решениями, определяющими степень увеличения активов и дополнительную потребность организации в денежных средствах, большое значение отводится дивидендной политике. Без учета особенностей дивидендной политики финансовые менеджеры не могут принять решения по структуре источников финансирования и направлениям инвестиционной политики организации. Дивиденд — это часть прибыли, которую получают акционеры по имеющимся у них акциям. Дивиденды являются вознаграждением акционерам за капитал, вложенный ими в организацию. Они начисляются и выплачиваются только по тем акциям, которые находятся в обращении, и не начисляются по акциям, выкупленным организацией и находящимся на ее балансе. Дивидендная политика — это политика организации в области использования прибыли, по которой определяется, в каком режиме организации следует выплачивать дивиденды акционерам: выплатить сразу в полном объеме или реинвестировать прибыль с целью получения с нее дохода с последующей выплатой дивидендов в большем размере. Дивидендная политика — часть финансовой политики организации. В ее основе лежит концепция распределения чистой прибыли, определяющая соотношение между потребляемой и капитализируемой частями. При определении данного соотношения учитываются следующие факторы:

• нормативные документы, регулирующие порядок выплаты дивидендов;

• наличие свободных денежных средств;

• доступность привлечения средств из других источников и их стоимость;

• интересы акционеров.

Гарантией, обеспечивающей права акционеров в Российской Федерации, является формирование обязательных резервов. Не менее важно наличие свободных денежных средств, поскольку использование в случае их недостатка краткосрочных кредитов для выплаты дивидендов приводит к дополнительным расходам. Дивидендная политика разрабатывается и реализуется в следующей последовательности:

1) анализ дивидендной политики в предшествующем периоде;

2) анализ исходных факторов формирования дивидендной политики;

3) учет всех факторов формирования дивидендной политики;

4) выбор типа дивидендной политики исходя из внутренних и внешних условий

функционирования организации на данном этапе ее жизненного цикла;

5) взаимоувязка дивидендной политики с прочими приоритетами экономической

стратегии;

6) утверждение дивидендной политики собственниками организации;

7) распределение прибыли в соответствии с выбранной дивидендной политикой;

8) определение общего уровня дивидендных выплат;

9) принятие решения о размере выплат на одну обыкновенную акцию;

10) анализ эффективности дивидендной политики;

11) совершенствование и последующие корректировки дивидендной политики организации.

Решение о расширении деятельности организации всегда связано с выбором источников финансирования. И в этом случае предпочтение может быть отдано использованию в качестве источника нераспределенной прибыли. И, наконец, с одной стороны, нельзя забывать об интересах акционеров, поскольку дивиденды являются текущим доходом акционеров. Выплата дивидендов и тенденция к их росту приводят к увеличению курсовой стоимости акций организации и, следовательно, к росту благосостояния ее владельцев. Однако чем больше чистой прибыли приходится на выплату дивидендов, тем меньшая часть остается на дальнейшее развитие организации, что приводит к сокращению темпов роста собственного капитала, выручки от реализации продукции и соответственно платежеспособности. С другой стороны, если акционеры не получат ожидаемых дивидендов, то привлекательность акций станет снижаться, и, как следствие, снизится рыночная стоимость данной организации, сегодняшние собственники могут утратить контроль над акционерным капиталом.

В современной теории дивидендной политики и ее влияния на рыночную стоимость организации существуют три основные точки зрения:

1) теория иррелевантности дивидендов (Ф. Модильяни и М. Миллер);

2) теория синицы? в руках? (М. Гордон и Д. Линтнер);

3) теория налоговой дифференциации (Н. Литценбергер и К. Рамасвами).

Для определения взаимосвязи между выплатой дивидендов и величиной капитализированной прибыли применяется формула цены обыкновенных акций:

где Д1 / Цпр — текущая дивидендная доходность;

g — капитализированная доходность.

В основе теории Модильяни — Миллера лежат следующие допущения:

• отсутствуют налоги на прибыль для физических и юридических лиц;

• отсутствуют транзакционные затраты (расходы по выпуску и размещению акций);

• дивидендная политика не влияет на стоимость компании, поэтому решение организации по их выплате не влияет на благосостояние акционера;

• инвестиционная политика организации независима от дивидендной;

• инвесторы и менеджеры имеют бесплатную и равнодоступную информацию относительно возможностей инвестирования.

Согласно теории иррелевантности акционерам безразлично, в какой форме будет осуществляться распределение чистой прибыли: в форме дивидендов или дохода от прироста стоимости капитала.

104. Управление дебиторской задолженностью (кредитная политика).

Дебиторская задолженность - это задолженность покупателей, заказчиков, заемщиков, подотчетных лиц и т.д., которую организация планирует получить в течение определенного периода времени. В составе дебиторской задолженности отражается также сумма авансов, выданных поставщикам и подрядчикам. Система управления дебиторской задолженностью условно может быть разделена на два крупных блока: кредитную политику, позволяющую максимально эффективно использовать дебиторскую задолженность как инструмент увеличения продаж, и комплекс мер, направленных на снижение риска возникновения просроченной или безнадежной дебиторской задолженности. Вырабатывая политику кредитования покупателей своей продукции, организация должна определиться по следующим ключевым вопросам:

• срок предоставления кредита (чаще всего в организации существует несколько типовых договоров, предусматривающих предельный срок оплаты продукции);

• стандарты кредитоспособности (критерии, по которым поставщик определяет финансовую состоятельность покупателя и вытекающие отсюда возможные варианты оплаты);

• система создания резервов по сомнительным долгам (предполагается, что, как бы ни была отлажена система работы с дебиторами, всегда существует риск неполучения платежа, хотя бы по форс-мажорным обстоятельствам; поэтому, исходя из принципа осторожности, необходимо заранее создавать резерв на потери в связи с несостоятельностью покупателя);

• система сбора платежей (сюда входят процедуры взаимодействия с покупателями в случае нарушения условий оплаты, совокупность показателей, свидетельствующих о существенности нарушений в оплате, система наказания недобросовестных контрагентов и др.);

• система предоставляемых скидок.

Формирование политики управления дебиторской задолженностью организации (или ее кредитной политики по отношению к покупателям продукции) осуществляется по следующим основным этапам.

1. Анализ дебиторской задолженности организации в предшествующем периоде.

2. Формирование принципов кредитной политики по отношению к покупателям продукции.

3. Определение возможной суммы оборотного капитала, направляемого в дебиторскую задолженность по товарному (коммерческому) кредиту.

4. Формирование системы кредитных условий.

5. Формирование стандартов оценки покупателей и дифференциации условий предоставления кредита.

6. Формирование процедуры инкассации дебиторской задолженности.

7. Обеспечение использования в организации современных форм рефинансирования дебиторской задолженности.

8. Построение эффективных систем контроля за движением и своевременной инкассацией дебиторской задолженности.

105. Управление денежными средствами и их эквивалентами. Методы оптимизации денежных потоков организации.

Оптимизация ДС – это определение таких параметров управляемых активов, которое с одной стороны приведут к желаемому результату этого управления, а с другой - не нарушат баланс между данными результатами и их альтернативой.

Для оптимизации ДС используются две модели

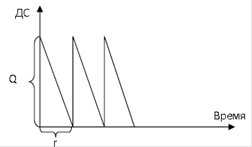

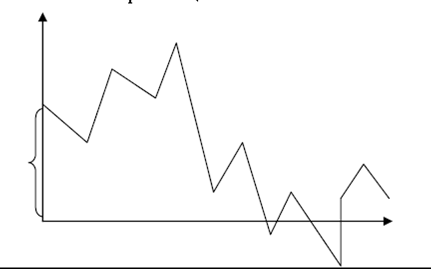

1) Модель Баумала был разработана в 1952 году и ее логика состоит в следующем:

Любая организация начинает функционировать с некой оптимальной для данного вида деятельности суммой средств. После ее внесения на счета она начинает постепенно расходоваться для поддержания базовой деятельности и ее платежеспособности. Все доходу, поступающие при этом от данного вида деятельности должны быть вложены в какие-либо активы, приносящие дополнительные доходы на финансовом рынке или в обороте, но не висеть на счетах организации. Это должно происходить до тех пор, пока остаток на счетах не будет исчерпан до нуля ли другого установленного минимума. Как только это случится, остаток на четах нужно пополнить до первоначального уровня, сбросив полностью или частично приобретенные ранее финансовые активы. Поэтому графически модель Баумана представляет собой пилообразную кривую.

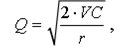

В рамках данной модели за каждый один период возникают двойные расходы на конвертацию, т.е. расходы, связанные с преобразованием или трансформацией ДС, приносящих доход в активов и обратную денежную форму. Для того чтобы определить тот размер ДС, максимум которого целесообразно держать на расчетных счетах и до которого эти чета нужно пополнять в случае исчерпания денег определяется следующим образом:

где Q – размер пополнения счетов ДС-вами, V–потребность в ДС организации на один период, C–плата за конвертацию (эта плата определяется как среднепериодная величина расходов в расчете на одну сделку), r–процентная ставка, которая будет упущена организацией за период вследствие того, что часть ДС провисает на счетах и не инвестируется в ее деятельность. (В данном случае эта величина рассматривается как плата за поддержание ликвидности).

Считается, что в реальной практике одномоментное пополнение счетов весьма затруднительно. Считается, что начинать следующий этап конвертации нужно в тот момент, когда остаток ДС на счетах стал ниже, чем Q\2.

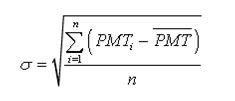

2) Миллера-Орра Данная модель была разработана в 1964 году и основано на процессе Бернулли – хаотического движения частиц во внешней и внутренней среде. Логика и этапность ее применения состоит в следующем:

1) Устанавливается минимум ДС, необходимых организации (Он).

2) Рассчитывается вариация платежей за рассматриваемый период, слоившийся в организации.

n – количесвто платежей за период, i PMT - каждый реально осуществленный платеж за период, PMT среднепериодный платеж, определяемый как среднеарифметическое

3) Определяется размах вариации между нижним и верхним остатками ДС, которые целесообразно держать на счетах. С точки зрения статистики платежей размах вариации считается как момент скошенности третьего порядка, исходя из нормального закона распределения.

4) Определяется верхняя граница максимального хранения на расчетных счетах.

5) Определяется точка возврата, используемая для управления ДС.

106. Финансовая аренда (лизинг). Виды лизинга. Преимущества лизинга. Схемы расчета лизинговых платежей.

Договор финансовой аренды (договор лизинга) – гражданско-правовой договор, в соответствии с которым арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить арендатору это имущество за плату во временное владение и пользование для предпринимательских целей.

Субъектами лизинга являются: лизингодатель - физическое или юридическое лицо, которое за счет привлеченных или собственных денежных средств приобретает в ходе реализации лизинговой сделки в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга; лизингополучатель - физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга; продавец (поставщик) - физическое или юридическое лицо, которое в соответствии с договором купли - продажи с лизингодателем продает лизингодателю в обусловленный срок производимое (закупаемое) им имущество, являющееся предметом лизинга. Продавец (поставщик) обязан передать предмет лизинга лизингодателю или лизингополучателю в соответствии с условиями договора купли - продажи.

Предметом лизинга могут быть любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности. Предметом лизинга не могут быть земельные участки и другие природные объекты, а также имущество, которое федеральными законами запрещено для свободного обращения или для которого установлен особый порядок обращения.

Основные преимущества договора лизинга.

1. Происходит обновление капитала без крупномасштабных инвестиций.

2. Новое производство модернизуется без привлечения больших финансовых ресурсов.

3. Лизинг – это основной способ финансирования мелких и средних фирм.

4. Арендатор освобождается от расходов, связанных с владением имуществом (например, от налога на имущество).

5. Международный лизинг предусматривает использование налоговых льгот.

6. Лизинг – это эффективный инструмент защиты от неплатежей.

Лизинг может быть классифицирован по ряду признаков:

Финансовый лизинг — наиболее распространенный вид лизинга, предусматривающий сдачу в аренду техники на длительный срок и полное или почти полное возмещение ее стоимости за период использования.

Оперативный лизинг — вид лизинга, при котором лизингодатель закупает на свой страх и риск имущество и передает его лизингополучателю в качестве предмета лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование. При оперативном лизинге предмет лизинга может быть передан в лизинг неоднократно в течение полного срока амортизации предмета лизинга.

Возвратный лизинг заключается в том, что собственник имущества сначала продает его будущему лизингодателю, а затем сам берет это имущество в лизинг у данного лизингодателя. Такая операция позволяет предприятию временно высвобождать связанный капитал за счет продажи собственного имущества и одновременно продолжать фактически пользоваться им. Оплата пользования имуществом по договору лизинга осуществляется в виде лизинговых платежей, размеры которых, а также способ платежа, форма и периодичность устанавливаются по соглашению сторон. Общая сумма платежей по договору лизинга включает: - полную стоимость лизингового имущества; - сумму кредитных ресурсов, использованных лизингодателем для приобретения лизингового имущества; - комиссионное вознаграждение лизингодателю; - страховую сумму (при условии, если лизинговое имущество застраховано лизингодателем); - затраты лизингодателя, оговоренные в договоре.

107. Планирование и бюджетирование. Виды бюджетов.

Планирование подразумевает под собой процесс определения действий, которые должны быть выполнены в будущем. Выделяют следующие уровни планирования:

Стратегическое (на долгосрочную перспективу), (Тактическое планирование) осуществляется на среднесрочную перспективу (от 1 до 5 лет), Оперативное планирование охватывает текущую деятельность предприятия, осуществляется в форме бюджетирования. Основным объектом бюджетирования является бизнес. Бюджетирование позволяет управлять финансами как отдельного бизнеса, так и предприятия в целом. Бюджетирование может осуществляться также на различных стадиях производства продукции (для расчета внутренней себестоимости изделия или полуфабриката по переделам).

Бюджетирование- это технология финансового планирования, учета и контроля доходов и расходов, получаемых от бизнеса на всех уровнях управления, позволяющая анализировать прогнозируемые финансовые показатели и управлять с их помощью ресурсами. В основу бюджетирования, прежде всего, положена разработка различных видов бюджетов (планов).

Бюджет предприятия или компании – это финансовый план, то есть выраженное в цифрах запланированное на будущее финансовое состояние предприятия или компании, количественно определенное выражение результатов маркетинговых исследований и производственных планов, необходимых для достижения поставленных целей. Главная цель бюджетирования – повышение эффективности хозяйственной деятельности предприятия благодаря целевой направленности всех событий, выявлению и минимизации рисков и негативных последствий, повышению управляемости бизнес-процессов предприятия и, как следствие, рост стоимости бизнеса.

При этом в каждой компании может быть свое назначение бюджетирования в зависимости как от объекта финансового планирования, так и от системы финансовых и нефинансовых целей. Говоря о назначении бюджетирования, необходимо понимать, что в каждой компании в качестве управленческой технологии оно может преследовать свои собственные цели и использовать собственные средства, собственный инструментарий.

Главным отличием бюджетирования от планирования является то, что для планирования важнее сам процесс планирования, чем результат, на который этот процесс направлен. Процесс бюджетирования направлен прежде всего на получение результата, то есть достижение стратегических целей предприятия. Определение стратегических целей предприятия – начальный этап процесса бюджетирования деятельности предприятия. Причем цели должны четко сформулированными и реально достижимыми. Сущностью бюджетирования является структурирование доходов и расходов с четко определенными местами их возникновения и закрепление ответственных лиц за их движением. Роль и место бюджетирования в общей системе финансовой деятельности предприятия достаточно полно характеризуются функциями бюджета предприятия. Главное в бюджетировании - создать систему координат для бизнеса, по которой было бы видно, куда движется бизнес в настоящее время и каковы его перспективы на будущее, то есть создать основу для выработки и принятия управленческих решений в финансовой сфере. С одной стороны бюджетирование это прежде всего процесс составления финансовых планов и смет, а с другой-управленческая технология, предназначенная для выработки и повышения обоснованности принимаемых управленческих решений.; термин «бюджет» означает финансовый план, охватывающий все стороны деятельности организации, позволяющий сопоставлять все понесенные затраты и полученные результаты в финансовых терминах на предстоящий период в целом и по отдельным его частям. Главный бюджет представляет собой скоординированный по всем подразделениям или функциям деятельности план работы для организации в целом. В результате его составления создаются: план прибылей и убытков; прогноз денежных потоков; прогнозный бухгалтерский баланс (отчет о финансовом положении).

Главный бюджет организации состоит из двух основных бюджетов-операционного и финансового. В операционном бюджете хозяйственная деятельность организации отражается через систему специальных технико-экономических показателей, характеризующих отдельные стороны и стадии производственно-хозяйственной деятельности. Конечной целью является составление сводного плана прибылей и убытков. При его формировании используются бюджеты: продаж; производства; закупки и использования материальных запасов; трудовых затрат; общепроизводственных расходов; управленческих расходов; коммерческих расходов. Разработка операционного бюджета начинается, как правило, с составления плана продаж. После установления планируемого объема продаж разрабатывается производственный бюджет, на основе которого составляют бюджеты закупки и использования материалов, трудовых и общепроизводственных расходов. В соответствии с производственным бюджетом готовят сметы коммерческих и общехозяйственных расходов.

Целью сметы по труду – предоставление исчерпывающей информации о расходах на основную и дополнительную заработную плату персонала. Смета общепроизводственных расходов представляет собой планируемые расходы по содержанию и эксплуатации машин и оборудования и пр. Смета коммерч-х расходов представляет собой план расходов, связанных со сбытом продукции и услуг. В смете общехозяйственных расходов рассчитываются плановые расходы на нужды управления, не связанные непосредственно с производственным процессом, эти расходы считаются условно-постоянными, так как они в целом не зависят от увеличения или уменьшения объемов производства. На основании подготовленных смет рассчитывается план прибылей и убытков, который является последним шагом при подготовке операционного бюджета. Бюджетный отчет о прибылях и убытках (план прибылей и убытков) включает в себя следующие показатели: выручка от продаж; себестоимость продаж; валовая прибыль (убыток) (п.1-п.2);коммерческие расходы; управленческие расходы; прибыль (убыток) от продаж (п.2-п.4-п.5) Второй составной частью главного (сводного) бюджета организации является финансовый бюджет (план). В наиболее общем виде он представляет собой баланс доходов и расходов организации. В нем количественные оценки доходов и расходов, приводимые в операционном бюджете, трансформируются в денежные. Его основной целью является отражение предполагаемых источников поступления финансовых средств и направления их использования. С помощью финансового бюджета можно получить информацию о таких показателях, как: объем продаж и общая прибыль; себестоимость 톼牆продаж; процентное соотношение доходов и расходов и другое. В конечном итоге финансовый бюджет представляет собой баланс активов и пассивов предприятия. Финансовый бюджет состоит из бюджета инвестиций, бюджета денежных средств; бюджетного бухгалтерского баланса. В бюджете инвестиций (капитальных затрат) определяются источники инвестиционных ресурсов и направления предполагаемых капитальных вложений. Определение необходимости данных действий и привлечение источников финансирования капитальных вложений являются ключевой задачей управленческого учета. Бюджет денежных средств представляет собой планируемые поступления денежных средств и различные платежи, которые необходимо осуществить в заданном планируемом периоде. Последним шагом в подготовке главного бюджета (сводного) является разработка прогнозного бухгалтерского баланса. Он отражает структуру активов и пассивов организации и соответствует отчетной форме № 1.

Рассмотрение бюджетного бухгалтерского баланса представляет собой последнюю фазу принятия или отклонения главного бюджета либо внесения необходимых изменений и корректировок. Наиболее распространенным в нашей практике и наиболее привычным для понимания руководителями любого уровня управления является бюджет доходов и расходов (БДиР) или, как его называют, бюджет прибыли и убытков. Назначение данного бюджета – показать соотношение всех доходов (выручки) от реализации (по фактически отгруженной или поставленной потребителям продукции либо по показанным услугам) с расходами.

108. Стратегическое, долгосрочное и краткосрочное финансовое планирование. Планирование – осознанное предвидение действий в будущем путем сопоставления различных вариантов и определения оптимального пути и условий достижения поставленных целей.

Финансовое планирование (планирование ликвидности) состоит в расчете всех составляющих притоков и оттоков финансовых средств, исходя из обоснованных нормативов. Эти нормативы вырабатываются в ходе анализа как внешних факторов, так и внутренних условий хозяйствования и в совокупности образуют систему взаимосвязанных конечных и частных показателей деятельности.

Финансовое планирование состоит из 2 этапов:

1) Постановка стратегических целей (установление стратегических финансовых параметров деятельности организации)

2) Разработка тактики деятельности организации и средств реализации поставленных целей (установка контрольных нормативов деятельности организации)

Стратегическое планирование – это планирование, указывающее на результат деятельности хозяйствующего субъекта с пониманием того, что данный результат будет достигнут. Носит долгосрочный характер, строится цель, миссия организации, устанавливаются стратегические параметры деятельности организации. Субъект управления – высший менеджмент. Может быть разделено на планирование действующей организации и новой.

Текущее (тактическое) финансовое планирование. Носит среднесрочный (~1 год) характер. На данном этапе устанавливаются конкретные результаты деятельности хозяйствующего субъекта. Субъект управления – среднее звено. Существует три основных текущих финансовых плана:

1) Балансовый план

2) План прибылей и убытков

3) План движения денежных средств

Оперативное финансовое планирование (краткосрочное) раскрывает частные показатели. Субъект управления – низшее менеджерское звено.

Финансовая стратегия - это генеральный план действий по обеспечению предприятия денежными средствами. Она охватывает вопросы теории и практики формирования финансов, их планирования и обеспечения, решает задачи, обеспечивающие финансовую устойчивость предприятия в рыночных условиях хозяйствования.

Генеральной финансовой стратегией называют финансовую стратегию, определяющую деятельность предприятия (взаимоотношения с бюджетами всех уровней, образование и использование дохода предприятия, потребности в финансовых ресурсах и источниках их формирования) на год.

Оперативная финансовая стратегия - это стратегия текущего маневрирования финансовыми ресурсами, разрабатывается на квартал, месяц. Оперативная финансовая стратегия охватывает валовые доходы и поступления средств (расчеты с покупателями за проданную продукцию, поступления по кредитным операциям, доходы по ценным бумагам) и валовые расходы (платежи поставщикам, заработная плата, погашение обязательств перед бюджетами всех уровней и банками), что создает возможность предусмотреть все предстоящие в планируемый период обороты по денежным поступлениям и расходам.

Нормальным положением считается равенство расходов и доходов или небольшое превышение доходов над расходами. Оперативная финансовая стратегия разрабатывается в рамках генеральной финансовой стратегии, детализирует её на конкретном промежутке времени.

Поиск по сайту: