АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Финансовые рынки. Финансовые институты

Финансовый рынок – это механизм перераспределения капитала между кредиторами и заемщиками при помощи посредников на основе спроса и предложения на капитал. На практике он представляет собой совокупность кредитных организаций (финансово-кредитных институтов), направляющих поток денежных средств от собственников к заемщикам и обратно. Главная функция этого рынка состоит в трансформации бездействующих денежных средств в ссудный капитал.

Принято делить финансовый рынок на

1. Рынок капиталов — на этом рынке происходит перераспределение свободных капиталов. Рынок капиталов включает:

• Рынок ссудного капитала, в том числе:

• Рынок банковских ссуд;

• Рынок долговых ценных бумаг.

• Рынок долевых ценных бумаг

2. Денежный рынок (рынок денежных средств) — на этом рынке происходит покупка и продажа денег.

По видам финансовых инструментов финансовые рынки различают:

• Рынок ценных бумаг (фондовый рынок) — обращается особый вид финансового инструмента — ценные бумаги. Рынок ценных бумаг обслуживает как денежный рынок, так и рынок капиталов.

• Валютный рынок — идёт обмен иностранной валюты и торговля производными валютными финансовыми инструментами.

• Рынок страхования — страхование и перестрахование финансовых рисков.

• Рынок золота — выявление реальной стоимости денег в привычном золотом стандарте.

Финансовые институты - экономические субъекты, осуществляющие эмиссию, куплю и продажу финансовых инструментов; организация, участвующая в финансово-кредитной системе, как то: банк, страховая компания, инвестиционный фонд (инвестиционная компания), пенсионный фонд, взаимный фонд и др. Каждый финансовый институт наделен определенными полномочиями по ведению тех или иных операций с конкретным

набором финансовых инструментов.

114. Понятие инвестиционного проекта, содержание, классификация, фазы развития.

Инвестиционный проект – комплекс мероприятий, предназначенных для достижения поставленных задач при установленном бюджете в течение заданного периода времени Содержание (характеристики)

· Наличие цели

· Ограничение внешних условий (инфляция, налоговая политика, правовые нормы)

· Ограниченность финансовых ресурсов и временного периода

Классификация:

· Глобальные (мировые)

· Межгосударственные

· Государственные

· Региональные

· Муниципальные

Фазы развития:

· Прединвестиционная

ü Формирование идеи

ü Выявление возможностей

ü Предпроектные расчеты

ü Принятие решения

· Инвестиционная

ü Заключение контрактов о выполнении

ü Маркетинговые исследования

ü Обучение персонала

ü Закупка оборудования

· Эксплуатационная

ü Производство и реализация

ü контроль

· Ликвидационная

ü Завершение проекта (продажа бизнеса или активов)

115. Критерии и методы оценки инвестиционных проектов. Состоятельность проектов.

Инвестиционный проект-обоснование экономич целесообразности объема и сроков осуществления капит вложений. Инвестиц проект всегда порождается некоторым проектом, обоснования, хар-ки кот-ого он содержит.

Принципы анализа проекта:

1. Альтернативный подход к анализу. проявляется в использовании ставки дисконтирования, требуемой доходности и в выборе одного или нескольких проектов из множества.

2. все показатели ценности инвестиционного проекта должны быть рассчитаны с учетом концепции ценности денег во времени (дисконтирование).

3. все показатели рассчитываются только по денежным потокам.

4. все показатели рассчитываются не просто по денежным потокам, а по приращенным денежным потокам, т.е. с учетом ситуации без проекта.

Все показатели ценности проекта делятся:

1. простые (бух, статические)

• Срок окупаемости (PP), Бух рентабельность инвестиций (ARR)

2. экономические (динамические)

• Чистая приведенная стоимость (NPV), Внутренняя норма рентабельности (IRR), Модифицированная внутренняя норма рентабельности (MIRR), Рентабельность инвестиций (PI), Дисконтированный срок окупаемости (DPP), Отношение выгоды к затратам (B/C).

При этом для анализа состоятельности проекта в мировой практике применяют совокупность критериев:

NPV проекта должен быть положительным, PI больше единицы, IRR и МIRR больше стоимости капитала (источников финансирования).

116. Способы расчета ставки дисконтирования финансовых потоков.

Ставка дисконтирования – это %, на который различается текущая и будущая ст-ть денег во времени. Ставка дисконтирования должна учитывать как минимум 4 фактора: Риск, Инфляция, Упущенная выгода.

При этом выделяют два подхода к оценке ставки дисконтирования:

1. Агрегированный

2. Кумулятивный

Вне зависимости от подхода желательно придерживаться общего правила построения денежного потока – ДП сделать реальным, т.е. вести прогнозы в постоянных ценах, а учет инфляции осуществить с учетом ставки дисконтирования.

В рамках агрегированного подхода специфика ставки зависит от специфики финансирования инвестиций, а в рамках кумулятивного подхода – от специфики деятельности испецифики рынка, на котором эта деятельность осуществляется.

Агрегированный подход предполагает использование в качестве ставки дисконтирования преимущественно предельную или средневзвешенную цену капитала. Так если проект осуществляется преимущественно за счет собственных средств, то ставка дисконтирования – это барьерный коэффициент, т.е. уже достигнутый уровень рентабельности, ниже которого предприятию уже не выгодно использовать свои средства. Если проект финансируется преимущественно за счет заемного капитала, то ставка дисконтирования – это максимальный процент платы за источник. Если финансирование инвестиции осуществляется как средневзвешенная цена капитала.

WACC= i i Σ K * W W-уд вес ист в общем объеме капитала, K- цена СК и ЗК

Кумулятивная ставка рассчитывается, исходя из специфики внутреннего и внешнего окружения проекта. Наиболее распространен подход: Модель Фишера предполагает учет факторов временной разницы стоимости денег:

r=d + MRR*PI

d – среднепериодный уровень цен за период реализации проекта

MRR – минимальная норма доходности, которую проект должен генерировать

RI – уровень риска, связанный с реализацией проекта

Модель CAPM - Она получила название модель ценообразования на капитальный актив:

r=CAPM=rf + ß*(rm – rf) + r1 + r2 + r3, где rf – без рисковая доходность или доходность данной отрасли в расчете на 1 среднее предприятие

rm – доходность, которую должен иметь данный проект по требованию инвестора

rm – rf – (премия за рыноч риск) несистемный риск, который показывает насколько склонна данная отрасль или данный конкретный инвестор к риску и какую величину доходности он при этом готов потерять

ß – систематический риск, т.е. риск рынка в целом или отрасли в целом, где осуществляется проект

r1,r2,r3 – поправки Солоу-Хамады, r1 – страновой риск, r2 – валютный риск, r3 – риск инвестиции по размерам компании.

Выбор того или иного подхода к ставке дисконтирования осуществляется аналитиком самостоятельно, исходя из базовых условий реализации проекта.

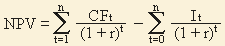

117. Экономические показатели оценки эффективности инвестиционных проектов (NPV, IRR, PI, MIRR).

Основной целью инвестиционных вложений в практической деятельности считается прирост стоимости бизнеса инвестора, осуществляющего проект, или рост стоимости активов, яв-ся объектом инвестирования.

NPV – главный критерий отбора, показывающий изменение стоимости бизнеса, это разница между дисконтированными доходами и дисконтированными затратами

Или NPV = R1 * D4/1 + R2 * D4/2 + … -I

Плюсы:

· Учитывает ценность во времени

· Используется во всем мире

· Прост в расчете

Недостатки:

· Абсолютный показатель, т.е. на его основе нельзя сравнивать проекты (а сравнивать можно только проекты с одинаковым сроком жизни)

Выделяют так же проекты с затратной эффективностью – это проекты, которые не приносят дохода (соц например). В этих проектах решение принимается по наименьшим дисконтированным затратам.

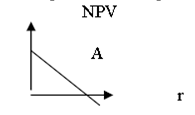

График зависимости NPV от % ставки

Точка А – доход проекта при проценте денег = 0

Поиск по сайту: