АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Особенности налоговой системы России и перспективы ее развития

Анализ основных элементов налоговой системы, а также законов и принципов функционирования налоговой системы России позволяет подвести следующие итоги об особенностях ее организации:

I. В рамках реализации принципа бюджетного федерализма налоговая система России имеет трехуровневый характер, что означает, что налоги и сборы поступают и перераспределяются между тремя уровнями государственного бюджета – федеральным, региональным и местным.

II. Источниками налогового права в РФ являются Налоговый кодекс РФ и федеральные законы о налогах и сборах, принятые в соответствии с НК РФ. Поскольку субъектами налоговой политики в РФ выступают, кроме Федерации, также сами субъекты Федерации и муниципалитеты, то законодательство субъектов РФ о налогах и сборах состоит из законов и иных нормативных актов о налогах и сборах, принятых в соответствии с НК РФ.

Главным органом налогового администрирования и контроля в РФ выступает Федеральная налоговая служба, находящаяся в ведении Министерства финансов РФ. ФНС России является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору:

- за соблюдением законодательства о налогах и сборах;

- за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов и иных обязательных платежей;

- за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции.

Кроме того, ФНС России является уполномоченным федеральным органом исполнительной власти,

- осуществляющим государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств;

- обеспечивающим представление в делах о банкротстве и в процедурах банкротства требований об уплате обязательных платежей и требований Российской Федерации по денежным обязательствам.

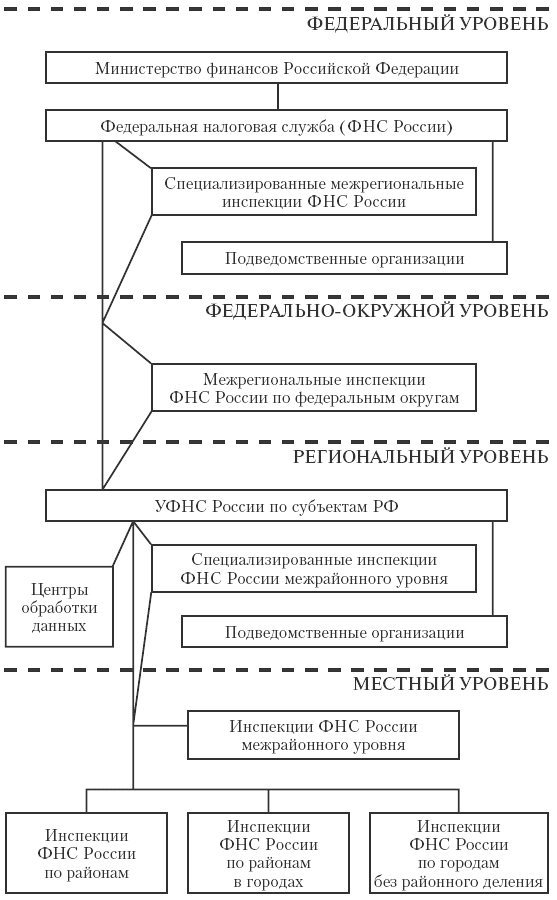

Но, как уже было отмечено, ФНС – главный орган налогового администрирования, следовательно, существует целая система подвластных ему органов, деятельностью которых он управляет. Оценить масштабность этой системы можно с помощью рис. 3.2., расположенного на следующей странице.

Столь широко разветвленная структура уже только органов налогового администрирования и их репутация в различных слоях населения (сразу вспоминаются карикатуры с изображением грозно трясущего золотой цепью налогового чиновника, прижавшего к стенке бедного рантье) подтверждают главную и оттого даже несколько печальную особенность российской налоговой системы: ее преимущественно фискальный характер. Помимо этого, проблемами налоговой системы выступают большие затраты на реализацию налогового администрирования, связанные с подготовкой и проверкой налоговых отчетностей в течение налогового периода, а также недостаточная эффективность их функционирования, бок о бок идущая с коррупцией (недавняя волна разоблачений, связанных с незаконными финансовыми операциями, тому подтверждение); нестабильность самой системы. Государство, находясь в поиске более верных и более выгодных для себя решений в вопросах налоговой политики и налогового законодательства, с одной стороны, задается целью повышения эффективности бюджетной и налоговой систем, но, с другой стороны, постоянные изменения и поправки в НК не могут обеспечивать населению и инвесторам возможности совершать долгосрочные планирования и замедляют перспективы экономического роста.

Рис. 3.2. Система и структура налоговых органов РФ[7]

Однако налоговая система любой страны, как бы обоснованно ее ни критиковали, всегда развивается в поступательном направлении, ориентируясь на реалии современного государства и налоговые системы других стран, и налоговая система РФ не исключение. Тенденция кризисных лет – сокращение налогового бремени по сравнению с 2007 годом – в связи с увеличившимися расходами государственного бюджета постепенно сходит на нет (в чем можно убедиться на основании приложения А), и на рассмотрение законодательных органов власти поступает давно практикуемый западными государствами принцип прогрессивного налогообложения, потенциальный преемник уравнительного, или пропорционального, принципа. Будет этот принцип в полной мере реализован или нет, покажет время. Но выявить основные тенденции и перспективы развития налоговой системы России в будущем можно уже сегодня (от краткосрочных к долгосрочным):

Во-первых, в целях повышения эффективности будет произведено совершенствование специальных режимов налогообложения путем расширения возможностей их применения. Одним из факторов послужит, как уже ранее было отмечено, введение патентного налогообложения и постепенный отход от ЕНВД.

Во-вторых, в целях сокращения неоправданных административных издержек налогоплательщиков планируется обеспечить упрощение налогового учета и возможность использования документов бухгалтерского учета при подготовке и представлении налоговой отчетности;

В-третьих, предстоит поэтапная отмена нецелесообразных льгот, установленных на федеральном уровне, применение которых приводит к недополучению доходов региональных и местных бюджетов.

В-четвертых, налоговая политика на ближайшие годы предусматривает сохранение ставок по основным налогам в целях обеспечения большей стабильности налоговой системы;

В-пятых, в целях повышения конкурентоспособности российской налоговой системы и диверсификации национальной экономики налоговая нагрузка на несырьевые сектора, согласно данным Министерства финансов, не будет повышаться по крайней мере до 2018 г.;

В-шестых, будут предприняты меры по предотвращению попыток уплаты от налогов в целях оптимизирования налоговых поступлений. Помимо этого, по словам Белоусова А.Р., министра экономического развития Правительства РФ, «налоговая нагрузка воспринимается болезненней добросовестными налогоплательщиками, когда другие, работающие в тех же экономических условиях, уклоняются от уплаты налогов»;

Таким образом, из всего вышеперечисленного можно сделать вывод, что налоговая система РФ строго увязана с российской политической и экономической системами, которые задают условия и определяют основные параметры, нацеленные на реализацию краткосрочных и долгосрочных перспектив ее развития, к которым, прежде всего, относятся повышение эффективности функционирования и конкурентоспособность российской экономики.

Поиск по сайту: