АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Механизм функционирования трехуровневой системы налогообложения

| По объекту обложения: с имущества; с доходов; с потребления; с использования ресурсов |

| Налоги и сборы |

| По степени переложения: прямые и косвенные |

| По принадлежности к уровню правления (территор. признак): федеральные, региональные, местные |

| По субъекту обложения: с юрид. лиц; с физическ. лиц; смешанные |

| По источнику уплаты: из прибыли; из выручки; из доходов |

Рис. 2.1. Классификация налогов и сборов по основным параметрам

Говоря о системе налогообложения современного государства, важно увязывать ее сущность, как уже было оговорено, с финансовой системой страны, пониманием ее как основного элемента этой системы, обеспечивающего формирование доходов бюджетов страны. Важное практическое значение налогов как «действующих» объектов налоговой системы находит свое объективное отражение также в том факте, что только одна из представленных классификаций налогов - по принадлежности к уровню правления – имеет законодательный статус, так как именно на ней построена вся последовательность изложения Налогового кодекса РФ. Практической предпосылкой такого закрепления является функционирование налоговой системы России на трех уровнях – федеральном, региональном и местном, в соответствии с каждым из которых и формируются основные доходные статьи федерального, региональных и местных бюджетов. В этой связи целесообразно рассмотреть специфику каждого из трех уровней.

Налоги, реализуемые на федеральном уровне, устанавливаются ст. 12 НК РФ[1] как обязательные к уплате на всей территории Российской Федерации, при этом, что требует особого внимания, сборы, к которым относятся и таможенные пошлины, априори устанавливаются только на федеральном уровне.

Региональные налоги вводятся в действие и прекращают действовать на территориях субъектов РФ в соответствии с НК РФ и законами субъектов о налогах. Согласно ст. 12 НК РФ, при установлении региональных налогов законодательными (представительными) органами государственной власти субъектов Российской Федерации определяются в порядке и пределах, которые предусмотрены настоящим Кодексом, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов. Кроме того, также могут устанавливаться налоговые льготы, основания и порядок их применения.

Местные налоги вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с НК РФ и нормативно-правовыми актами представительных органов муниципальных образований о налогах.

Краткая характеристика функционирования всех трех уровней налогообложения выявляет необходимость классификации налогов и сборов по всем трем уровням, произведенной в ст.13-15 НК РФ. Информацию, представленную в этих статьях, удобно представить в виде таблицы 2.2.

Таблица 2.2 – Перечень налогов и сборов РФ по различным уровням

| Федеральные налоги | Региональные налоги | Местные налоги |

| Налог на добавленную стоимость; Акцизы; Налог на доходы физических лиц; Налог на прибыль организаций (ставка налога=20%, из которых 2% -> Фед. Бюджет, 18% -> субъекты Федерации); Налог на добычу полезных ископаемых; Водный налог; Сборы за пользование объектами животного мира и водными биологическими ресурсами; Государственная пошлина. | Налог на имущество организаций; Налог на игорный бизнес; Транспортный налог. | Земельный налог; Налог на имущество физических лиц. |

Из таблицы видно, что текущий перечень включает на данный момент 13 налогов и сборов. В предыдущей редакции НК РФ от 1 января 2005 г. их было 15, в то время как первоначально Кодекс устанавливал перечень из 23 действующих на различных уровнях налогов и сборов. На основании данного сокращения можно сделать вывод, что государством РФ на протяжении всего этого периода преследовалась и, в конце концов, была реализована одна из текущих задач налоговой системы – упрощение процедуры налогообложения при сохранении, однако, налогового бремени.

При дальнейшем анализе законодательного аспекта функционирования трехуровневой системы налогообложения важно акцентировать внимание на том, что действующий перечень налогов и сборов является закрытым, что означает, что никакой орган власти, за исключением Федерального собрания, не может изменить перечень налогов и ввести налог или сбор, не предусмотренный им. Данную необходимость, как замечает проф. Романовский, известный исследователь налогов и налогообложения, выявила волна произвола и дискриминации налогоплательщиков со стороны субфедеральных и местных структур, когда указом президента от 22.12.1993 г. «О формировании республиканского бюджета…» законодательным органам власти субъектов было разрешено вводить на своей территории практически любые налоги сверх установленного перечня.

С точки зрения проф. Романовского[8], грамотная оценка роли налоговых поступлений при формировании доходов бюджетов возможна лишь при системной подходе, т.е. применительно не только к конкретному уровню бюджета, но и к особенностям структуры доходов по означенным видам. Если, исходя из этой точки зрения, связать роль налогов в формировании доходов бюджетов с особенностями трехуровневого распределения налоговых поступлений в бюджеты, то интересным может стать вопрос о месте налогов в структуре бюджетов различных уровней, затрагивающий важные практические аспекты реального функционирования трехуровневой системы налогообложения, ответ на который можно получить, оценив данные рис. 2.2. и 2.3, представленных на следующей странице.

На основании диаграммы, данной на рис. 2.2[11], можно сказать, что доля налоговых поступлений в структуре федерального бюджета в 2012 году составила лишь 44,65% всех средств, в то время как доходы от ВЭД – 50%, в то время в 2011 году – на основании аналогичных данных Министерства финансов – 49,1% и 41% соответственно для налогов и доходов от ВЭД, которые, в свою очередь, на 80% состоят из вывозных таможенных пошлин, главным образом, на нефть, газ и нефтепродукты. Таким образом, в структуре государственного бюджета в последнее время доходы от ВЭД постепенно занимают доминирующее положение над исконно преобладающей статьей доходов – поступлениями от налогов и сборов.

Рис.2.2. – Структура доходов федерального бюджета в 2012 г.

| Всего доходов – 9385,4 млрд. руб. |

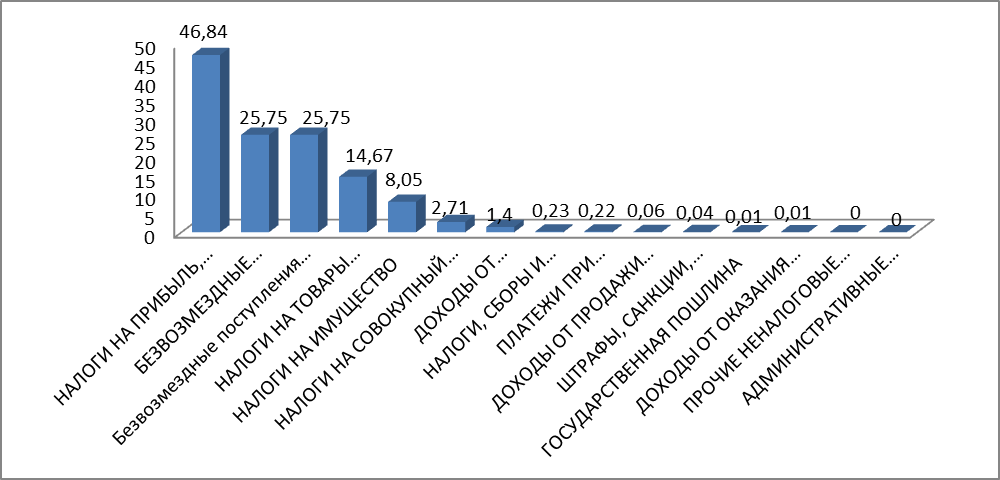

С теми же целями целесообразно рассмотреть диаграмму доходной части бюджета Ростовской области, представленную на рис. 2.3.

Рис. 2.3. – Структура доходной части консолидированного бюджета Ростовской области за 2011 г.

Из диаграммы видно, что более 70% всех доходов бюджета Ростовской области составляют именно налоговые поступления, и подобная ситуация, как показывает общий по стране анализ, характерна для всех субъектов Федерации, где наблюдается крайне высокая зависимость бюджета от планомерного и своевременного взимания налоговых платежей. Однако – что также можно вынести из представленной диаграммы и что является положительной тенденцией – структура налоговых отчислений многих субъектов достаточно разнообразна, что исключает риски установления «монобюджета», то есть такого, в структуре доходов которого преобладают один-два налога с наличием риска недобора по одному из них. Вместе с тем существенную долю – 25% - составляют перераспределения из других бюджетов, главную роль в котором играет федеральный бюджет, средства от налогов которого в условиях существования трехуровневой системы налогообложения перераспределяются между бюджетами всех трех уровней, принимая, таким образом, своеобразную форму бюджетного регулирования.

Таким образом, налоговые поступления играют решающую роль в формировании доходной базы как консолидированного бюджета РФ, так и бюджетов всех трех уровней. В этой связи актуальным становится оптимальное и планомерное функционирование налоговой системы, между тем как выработка эффективного налогово-бюджетного механизма распределения налоговых поступлений по уровням бюджетной системы приобретает весьма важное значение как для процветания экономики в целом, так и для каждого субъекта в частности.

Поиск по сайту: