АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

ЗАО «Закат»

|

Читайте также: |

Если учесть, что в современной российской экономике неплатежи носят повсеместный характер, то такая ситуация типична. Кроме того, дебиторская задолженность является краткосрочной и, следовательно, можно ожидать, что в скором времени она будет погашена.

Для торгового предприятия достаточно характерно положение, когда объем денежных средств на счетах незначителен. В силу высокого уровня оборачиваемости активов торгового предприятия денежные средства должны быть постоянно в обороте и являться источником дохода. Поэтому практически весь объем денежных средств, который поступает на счета предприятия, используется для пополнения запасов и на погашение своих обязательств перед поставщиками. Но определенный объем наличности предприятие все же сохраняет для обеспечения бесперебойной работы.

|

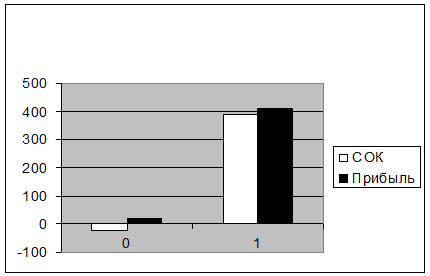

Анализ коэффициентов ликвидности иллюстрирует, что активы предприятия стали более ликвидными по сравнению с предыдущим периодом. Положительная тенденция наблюдается в изменении величины собственных оборотных средств. Если на начало периода величина собственного оборотного капитала была отрицательной и составила «-»2 тыс.руб., то на конец периода она достигла 391тыс. руб. Данный скачок обусловлен значительным ростом прибыли (см. рисунок 7)

Рис.7 Динамика прибыли и собственного капитала ЗАО «Закат»

Это изменение положительно сказалось на уменьшении финансовой зависимости, но и в конце периода степень автономности предприятия очень низкая, т.к. объем привлеченных средств в виде кредиторской задолженности увеличился. Для кредиторов и инвесторов такое значение коэффициента финансовой зависимости (9) говорит о недостаточно благоприятной ситуации на предприятии и большом риске вложения в него своих средств.

Если предположить, что предприятие больше заботится не о своей привлекательности для внешних инвесторов, а о более эффективном использовании средств, не стоит прилагать какие-либо дополнительные усилия для уменьшения своей финансовой зависимости, т.к. за отчетный период наблюдалась тенденция к ее уменьшению. Если предприятие и в дальнейшем сохранит тенденцию к увеличению своей прибыли, то за этим последует и уменьшение финансовой зависимости при отсутствии резкого роста задолженности перед кредиторами и другими заемщиками.

Для организаций торговли самым важным коэффициентом ликвидности является коэффициент текущей ликвидности, свидетельствующий о степени покрытия текущих обязательств текущими активами. Несмотря на то что, на данном предприятии этот коэффициент увеличился (в основном за счет увеличения дебиторской задолженности), он составляет всего 1,12. Т.е. текущие обязательства почти полностью покрываются оборотными средствами, но при неблагоприятных условиях (например, просроченной дебиторской задолженности или невозможности продать имеющиеся запасы) у предприятия могут возникнуть проблемы с кредиторами.

Для увеличения текущей ликвидности недостаточно просто уменьшить объем кредиторской задолженности (на ту же сумму уменьшаться и активы), необходимо, чтобы рост объема оборотных средств превышал рост текущих обязательств, причем текущие активы должны увеличиваться за счет увеличения прибыли либо других элементов собственного капитала, а не за счет увеличения кредиторской задолженности. Но все же если учитывать тенденцию к увеличению текущей ликвидности и увеличению прибыли за отчетный период, то можно предположить, что и в дальнейшем текущая ликвидность анализируемого предприятия увеличится.

Коэффициент абсолютной ликвидности заведомо очень низкий, т.к. денежные средства не задерживаются на счетах предприятия, а кредиторскую задолженность предприятие погашает по мере поступления средств от дебиторов. Значительный уровень дебиторской задолженности обуславливает высокое значение коэффициента быстрой ликвидности.

В предыдущем периоде запасы покрывались «нормальными» источниками только на 79 %, т.к. собственных оборотных средств у предприятия не было. Но в отчетном периоде предприятие функционировало успешно, появилась прибыль, собственные оборотные средства. Наряду с этим увеличилась и кредиторская задолженность. Как следствие коэффициент покрытия запасов значительно увеличился (2,85), причем запасы на 55% покрываются за счет собственных оборотных средств Т.е. в целом анализируя показатели ликвидности можно сделать вывод, что финансовое положение предприятия за отчетный период улучшилось.

Оценим результаты деятельности предприятия за отчетный период.

Во-первых, увеличился объем товарооборота (выручки). Это можно объяснить либо повышением цен на товары, либо ростом объема продаж. Однако чтобы точно оценить причину этого изменения, недостаточно исходных данных о первоначальных ценах и объемах продаж. Поэтому можно предположить, что выручка возросла в основном за счет увеличения объема продаж, т.к. в условиях жесткой конкуренции предприятию было бы невыгодно повышать цены.

Вследствие роста товарооборота и снижения издержек появилась прибыль.

Предпосылкой для снижения издержек могло явиться установление более оптимального размера заказа при закупке товаров, рационализация логистических потоков, установление персональной ответственности за соблюдение сметы затрат по отдельным подразделениям. Кроме того, с увеличением объема продаж сократились постоянные издержки на единицу реализации.

Возможно, рост товарооборота обусловлен продуманной маркетинговой политикой. Стандартно при этом анализируются результаты деятельности за прошлый период и делаются выводы о том, какая продукция пользуется большим спросом, а какую продукцию невыгодно продавать. На основе этих выводов была сформирована более выгодная структура товарной продукции и, следовательно, объем товарооборота и прибыль увеличились.

Собственный оборотный капитал предприятия оборачивается очень быстро – примерно за 10 дней, вследствие незначительной его величины. В целом операционный цикл предприятия достаточно продолжителен - 94 дня, что является неблагоприятным фактором текущей деятельности предприятия. Длительность операционного цикла можно объяснить тем, что большая часть финансовых ресурсов трансформируется в дебиторскую задолженность, которая оборачивается дольше, чем запасы. Но оценивать этот показатель очень сложно без сравнения с прошлыми периодами деятельности и ситуацией на других торговых предприятиях подобного масштаба. В целом предприятие хорошо поработало в отчетном периоде: увеличило свой товарооборот, снизило издержки, получило прибыль. Это подтверждают и показатели рентабельности, которые увеличились в среднем на 25%. Со всего вложенного в деятельность капитала предприятие получает 10% прибыли. Но чтобы корректно оценить выгодность деятельности предприятия, нужно сравнить рентабельность хотя бы с процентной ставкой депозита.

С учетом проведенного анализа можно порекомендовать предприятию поддерживать создавшуюся динамику продаж, используя инструменты неценовой конкуренции, к примеру, презентации, сервисное обслуживание, активную рекламную кампанию.

Особое внимание следует обратить на работу с дебиторами. Система имеющихся скидок не стимулирует покупателей своевременно оплачивать покупки, о данном свидетельствует рост дебиторской задолженности. Необходимо ввести более гибкую политику скидок, учитывающую кредитную историю каждого клиента, ввести систему премий, подарков, вести графики старения дебиторской задолженности, реализовывать права требования долгов дебиторов и т.п.

Рекомендуется также обратить внимание на кредиторскую задолженность предприятия. В целях снижения риска неплатежей, судебных разбирательств, вероятного банкротства необходимо структурировать задолженность путем выдачи векселей, заключения целевых займов и т.п.

Первая стадия инвестиционной части исследования заключается в выборе инвестиционной концепции (решения). Этот этап является самым важным и сложным в инвестиционном проектировании, т.к. любое принятое решение фирмы затрагивает интересы многих сторон (граждан, общественных организаций, юридических лиц) и должно обеспечивать баланс этих интересов.

Известно, что в зависимости от целей инвестиции классифицируются следующим образом:

1. Обязательные инвестиции (необходимы для продолжения деятельности фирмы): улучшение условий труда работников, снижение вредного влияния на окружающую среду и др.

2. Инвестиционные решения, направленные на снижение издержек – (для обеспечения эффективной конкурентной борьбы): совершенствование применяемых технологий, улучшение организации управления и труда, повышение качества выпускаемой продукции и др.

3. Инвестиционные решения, направленные на расширение и обновление фирмы – (для поддержания требуемой рентабельности активов, а также при расширении бизнеса, освоении новых товаров и услуг): строительство новых объектов, расширение существующих производственных площадей, замена и модернизация оборудования.

4. Инвестиционные решения по освоению новых услуг и рынков.

5. Инвестиционные решения, направленные на приобретение нематериальных активов – (для ускорения роста фирмы и ее престижа): франчайзинг – приобретение различных прав, лицензий на производство оригинальных фирменных услуг и товаров.

6. Инвестиционные решения по приобретению финансовых активов. По целям делятся на следующие направления:

- на образование стратегических альянсов;

- на поглощение фирм (скупка контрольного пакета акций поглощаемой фирмы);

- на использование сложных финансовых инструментов в операциях с основным капиталом (финансовый лизинг).

При принятии решения по инвестированию следует учитывать множество факторов и прежде всего:

- специфика фирмы (ее основная деятельность – производство, строительство, торговля, работа с ценными бумагами и т.д.);

- цели, которые поставила перед собой фирма (расширение бизнеса, освоение новых видов деятельности, улучшение условий труда и т.д.);

- возможности фирмы (объем активов фирмы, квалификация персонала, известность фирмы и т.д.);

- уровень риска, связанного с неопределенностью достижения желаемого результата от инвестиций.

В нашем примере с ООО «Закат», мы принимаем инвестиционное решение, направленное на расширение бизнеса, т.е. на увеличение ее товарооборота. При принятии данного решения мы исходили из специфики фирмы (торговля), ее размера. Следует заметить, что бухгалтерского баланса фирмы явно недостаточно для принятия инвестиционного решения, необходима также информация о динамике показателей деятельности фирмы и всей отрасли в целом. К примеру, чтобы принять решение о наращивании объемов сбыта товаров, нужно сначала провести соответствующие маркетинговые исследования и определить емкость рынка этих товаров, поведение конкурентов, приемлемые для покупателей цены и др.

В учебных целях допустим, что потенциальная емкость рынка позволяет увеличить объем продаж на 20%.

При оценке величины потребности в инвестициях в рамках данной работы возможно использование любых аналитических приемов. В учебных целях мы будем использовать метод финансового планирования - метод процента от реализации, т.к. он достаточно прост, а для других методик мы не располагаем достаточным количеством данных. Суть метода такова:

1. Допустим, что структура активов и пассивов фирмы в следующем году останется такой же, как в отчетном году.

2. На основе запланированного роста объема продаж на предстоящий хозяйственный год, выраженного в процентах, определим будущие расходы, активы и обязательства в виде процента от продаж.

3. На основе полученных финансовых параметров составим прогнозный баланс.

Решение:

Исходные данные и параметры (тыс. руб.):

Чистый объем продаж за 1999 год - 5 970;

В 2000 г. планируется увеличить объем продаж на 20%;

Чистая прибыль в 1999 г. – (400 / 5970)*100% = 6,7% от продаж

Таблица № 3

Поиск по сайту: