АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Динамика изменения статей актива и пассива ЗАО «Закат»

| Активы | Пассивы | ||||||

| Всего имущества | +2731 | Собственный капитал | +392 | ||||

| Внеоборотные активы | -1 | Долгосрочные пассивы | |||||

| Оборотные активы: | Краткосрочные пассивы: | ||||||

| Запасы (в т.ч. НДС по приобрет. ценностям) | +101 | Заемные средства | |||||

| Дебиторы | +2639 | Кредиторская задолженность | +2343 | ||||

| Денежные средства | -9 | Прочие краткосрочные пассивы | -4 | ||||

| Прочие оборотные активы | +21 |

Следует отметить, что имущество предприятия значительно увеличилось, даже если учитывать искажающее действие инфляции, которая за отчетный период составила примерно 15-16 %. (см. рисунок 4).

Необходимо помнить, что при анализе отчетности следует учитывать уровень инфляции, которая имела место в анализируемом периоде, т.к. иначе оценка показателей и сравнение их с аналогичными показателями предыдущего периода могут быть проведены некорректно.

|

Рис. 4 Динамика итога баланса-нетто

Увеличение произошло в основном за счет роста оборотных средств наряду с незначительным сокращением основных средств, вследствие чего доля оборотных средств в общей стоимости имущества возросла. Это свидетельствует о том, что структура активов стала мобильнее, а это способствует улучшению финансового положения предприятия, ускорению оборачиваемости капитала.

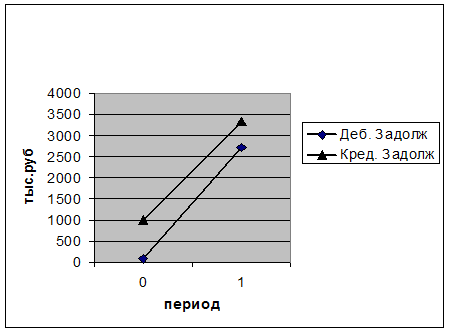

Рост оборотных средств предприятия обусловлен значительным увеличением дебиторской задолженности. Оценка этой тенденции как положительной или отрицательной зависит от того, на какую цель ориентируется финансовый менеджер. С одной стороны рост дебиторской задолженности, свидетельствует о том, что предприятие в отчетном периоде работало эффективнее и увеличило товарооборот. С другой стороны, эти средства в виде дебиторской задолженности временно отвлекаются из оборота, т.е. иммобилизуются. Предприятие теряет платежеспособность и рискует непокрытием своих самых срочных обязательств. В данном случае необходимо сопоставить дебиторскую задолженность с кредиторской. За отчетный период значительно увеличилась кредиторская задолженность, превысив дебиторскую, но их уровни вполне сопоставимы (см. рисунок 5,6)

|

Рис.5 Динамика кредиторской и дебиторской задолженности

ЗАО «Закат»

|

Рис.6 Динамика дебиторской и кредиторской задолженности

Поиск по сайту: