АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

КУРСОВАЯ РАБОТА

по дисциплине «Государственные и муниципальные финансы»

на тему «Анализ бюджета субъекта РФ (на примере Кемеровской области).»

Выполнена студенткой ____Хлебникова_Юлиана_Юрьевна________________

__3__ курса__Фк-122__ шифр группы ____________очной__ формы обучения

Направления_экономика_______ профиля _финансы_и_кредит_____________

Руководитель __ кандидат экономических наук, доцент, Басова С.А._________

(ученая степень, ученое звание, Ф.И.О.)

Отметка о допуске (недопуске) к защите ________________________________

«___»_____________20___г. __________________________________

(подпись руководителя)

Кемерово 2015г

Содержание

Введение………………………………………………………………………………….3

1. Теоретические основы региональных бюджетов…………………………..…..5

1.1 Сущность и функции бюджетов субъектов РФ ……………………….…...5

1.2 Структура доходов и расходов бюджетов субъектов РФ ………….……….7

2. Анализ доходов и расходов бюджета субъекта РФ (на примере бюджета Кемеровской области)……………………………………………………………21

2.1 Характеристика Кемеровской области……………………………………..21

2.2 Анализ доходов бюджета субъекта РФ………………………………….….25

2.3 Анализ расходов бюджета субъекта РФ, целевые областные программы..26

3. Проблемы формирования и исполнения бюджета РФ и пути их решения…30

Заключение…………………………………………………………………………..….34

Список использованных источников……………………………………………….…35

Введение

Основу системы государственного регулирования социально-экономических процессов составляют отношения по поводу перераспределения доходов. При этом объективно существующая необходимость удовлетворения растущих потребностей в общественных товарах и услугах, с одной стороны, и ограничения, которые рынок накладывает на формы и методы государственного регулирования, с другой, приводят к тому, что существенная перераспределительная нагрузка в обществе ложится на бюджет. Наличие бюджетной сферы стоимостного перераспределения, как составной органической части финансов, обусловлено потребностями развития производства и социальной сферы. Ведь для организации бесперебойного кругооборота фондов в масштабе всей экономики и обеспечения социальной поддержки населения необходима централизация денежных ресурсов, выходящая за рамки отдельных хозяйств и отраслей. Эту функцию в обществе выполняет государство. С его возникновением и развитием органически связано существование и развитие бюджета.

В нашей стране трех уровневая бюджетная система, состоящая из федерального бюджета, бюджетов субъектов Федерации и местных бюджетов. Каждый из этих бюджетов имеют свои функции, источники формирования доходов и имеют очень важную роль в социально-экономическом развитии регионов и страны в целом.

Цель курсовой работы - проанализировать региональные доходы и расходы бюджета субъекта РФ на примере Кемеровской области.

Задачи курсовой работы - во-первых, изучить функции региональных бюджетов и рассмотреть их сущность, во-вторых, дать анализ доходов и расходов областного бюджета Кемеровской области в текущем году и сравнить их с прошлым годом, и, в-третьих, рассмотреть проблемы региональных бюджетов, и каковы пути решения этих проблем.

Объект курсовой работы: Бюджетная система РФ.

Предмет курсовой работы: бюджет субъекта РФ.

Курсовая работа состоит из 3 глав: в главе 1 было рассмотрено сущность региональных бюджетов, источники формирования доходов, расходные обязательства бюджетов субъектов Федерации, организацию исполнения бюджетов субъектов Федерации. В главе 2 дается анализ доходов и расходов областного бюджета Кемеровской области в 2015 году в сравнении с 2014 годом. И так же рассмотрена проблема региональных бюджетов и пути решения этой проблемы.

При написании курсовой работы были использованы такие источники как: сайт Министерства Финансов Кемеровской области и такие книги как Бюджетная система Российской Федерации, и Бюджетный кодекс Российской Федерации.

1. Теоретические основы региональных бюджетов

1.1 Сущность и функции бюджетов субъектов РФ

Среди финансовых методов, с помощью которых государство обычно воздействует на макроэкономические процессы посредством косвенного влияния на рыночный механизм, наиболее распространенными являются бюджетные рычаги.

Бюджет, понимаемый как совокупность всех элементов бюджетной системы страны, - это по существу основа финансовой базы государственного регулирования рыночной экономикой. Сосредоточение в бюджете определенной доли национального дохода необходимо для успешной реализации финансовой политики государства.

Как экономическая категория бюджет представляет собой систему финансовых отношений, включающих не только формальные отношения по поводу формирования, распределения и расходования денежных ресурсов, предназначенных для финансирования функций органов государственной власти и местного самоуправления по представлению ими государственных услуг населению страны, но и отношения, связанные с реализацией взаимосвязей между элементами бюджетной системы, организацией бюджетного устройства и бюджетного процесса.

Сущность бюджета реализуется через распределительную (регулирующую), контрольную и фискальную функции.

Содержание распределительной функции бюджета характеризуется процессами распределения и перераспределения финансовых ресурсов не только между различными уровнями государственной власти, но и между разными подразделениями общественного производства. Сфера действия распределительной функции определяется тем, что в отношения с бюджетом вступают почти все участники общественного производства. Содержание этой функции реализуется в процессе формирования доходных источников бюджета и их использования для проведения экономической политики государства. Аккумулированные в бюджетной системе финансовые ресурсы посредством налоговых и других обязательных платежей хозяйствующих субъектов и граждан затем в соответствии с проводимой государством социальной и инвестиционной политикой перераспределяются как в сферы материального производства, имеющие приоритетное значение для экономики страны, так и в сферу нематериального производства, находящуюся на содержании бюджета.

Контрольная функция бюджета заключается в том что, бюджет объективно через количественные характеристики формирования и использования фондов денежных средств государства отображает экономические процессы, протекающие в структурных звеньях экономики.

Благодаря этому свойству бюджет может «сигнализировать» о том, как поступают в распоряжение государства финансовые ресурсы от разных субъектов хозяйствования, соответствует ли размер централизуемых ресурсов государства объему его потребностей, достаточно ли эффективно «работают» в экономике прямые государственные инвестиции и т.д. При этом в бюджетном процессе «высвечиваются» слабые места, «болевые точки» в экономике страны, и Правительство РФ имеет возможность посредством корректировки направления движения централизованных финансовых ресурсов воздействовать на активизацию деятельности тех или иных производств и сфер экономики.

Таким образом, контрольная функция бюджета не носит ни запретительного, ни ограничительного характера, она позволяет лишь контролировать степень и формы разумного косвенного воздействия государства на воспроизводственный процесс.

Фискальная функция бюджета предполагает, с одной стороны, обеспечение финансовыми ресурсами выполнение государством своих прямых управленческих, оборонных, внешнеполитических и социальных задач, т.е. тех государственных услуг, которые на него возложены обществом.

С другой стороны, фискальная функция бюджета не ограничивается только предоставлением государственных услуг. Для того чтобы повышалась эффективность государственных услуг, недостаточно только наращивать их объемы.

В равной степени необходимо создание условий для эффективного размещения и использования всех имеющихся в государстве ресурсов и поддержание определенного уровня экономической активности. Поэтому фискальная непосредственно связана с распределительной функцией бюджета, однако она имеет свои специфические формы реализации, ибо фискальная политика государства - это политика поддержания бюджетного дефицита на уровне, соответствующем таким макроэкономическим целям, как контроль за инфляцией, повышение инвестиционной активности всех финансовых ресурсов, рост общего экономического потенциала общества, что в свою очередь обеспечивает прирост доходной базы бюджета и, соответственно, увеличение объема предоставляемых государством услуг. Только в этом случае услуги власти приобретают смысл платного служения всему обществу.

Бюджеты субъектов Федерации составляют второй уровень бюджетной системы Российской Федерации. Бюджет субъекта Федерации (региональный бюджет) - это форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения субъекта Российской Федерации [1;С.18].

Однако такое понимание бюджета не отражает в полной мере его экономического содержания. Как экономическая категория бюджет субъекта Федерации - это система экономических отношений, посредством которой осуществляется распределение и перераспределение национального дохода для выполнения органами власти субъекта Федерации своих функций, связанных с экономическим и социальным развитием региона.

Экономическая сущность бюджетов субъектов Федерации проявляется в их функциях:

1) Закрепление определенного порядка движения финансовых потоков по уровням территориальной организации государства (направления этих потоков, пропорции их разделения, целевого назначении и т.д.) и адекватных процедур регулирования возникающих по этому поводу отношений.

2) Аккумулирование средств, образованных на самой территории и поступающих в региональные бюджетно-налоговые системы полностью и одноканально; аналогично происходит аккумулирование средств, поступающих в эти системы частично, в соответствии с принятым порядком их распределения между бюджетно-налоговыми системами разного уровня. Часть средств, аккумулируемых в вышестоящих бюджетах, перераспределяются по тем или иным соображениям в пользу нижестоящих бюджетов.

3)Выполнение региональными органами власти и управления своих представительных и исполнительских полномочий с соблюдением требований формальной финансовой независимости их политики от вышестоящих уровней.

4) Самообеспечение внутрирегиональных социальных программ, т.е. бюджетное удовлетворение части потребностей населения в определенных жизненных благах и реализация его национально-этнических интересов. Несмотря на все большую самодостаточность населения и коммерциализацию социальной сферы, доля стоимости соответствующих услуг, финансируемых через каналы региональных бюджетов, достигает четверти к сумме доходов населения России (за вычетом налогов).

5) Формирование инфраструктурного каркаса территории как важнейшего исходного условия формирования и поддержания внутрирегиональных связей.

6) Регулирование состояния и использования природно-ресурсного и экологического потенциала (земля, недра, леса, воды, флора и фауна, воздушный бассейн) как естественного базиса существования и развития территории.

7) Стимулирование определенных ценностных региональных ориентиров населения, создание условий для его деловой активности, для структурных преобразований, для инвестиционной привлекательности и т.д. Это вопрос не только потенций территориального развития, но и будущего бюджетно-налогового благополучия.

От того, насколько продуманы и корректно встроены в структуру общегосударственной региональной политики перечисленные функции, во много зависит реальный баланс общегосударственных и региональных интересов, а значит, и целостность государства, стабильность состояния общества.

Бюджеты субъектов Федерации - один из главных каналов доведения до населения конечных результатов общественного производства. Через них общественные фонды потребления распределяются между отдельными административно-территориальными единицами и социальными группами населения. Кроме того, из данных бюджетов финансируется в известной мере и развитие отраслей производственной сфере, в первую очередь коммунального хозяйства, объем продукции и услуги которых выступают важным компонентом программы повышения благосостояния народа.

Для того чтобы региональные бюджеты выполняли все вышеизложенные функции, они должны отвечать следующим требованиям:

1) Бюджеты субъектов Федерации должны: основываться на строгом и стабильном порядке их сосуществования с государственной системой; вбирать в себя все, что положено по закону без каких бы то ни было ограничений; обеспечивать независимость регионального руководства; поддерживать социальный, национально-этнический, инфраструктурный, природно-ресурсный и экологический потенциалы своей территории в интересах всего населения; учитывать перспективу соответствующего региона. Как только построение и функционирование региональных бюджетов начинает определяться политическими пристрастиями государственных и региональных властей, задачами общей перестройки экономики и т.д., ни о каком сущностном смысле этих систем говорить уже не приходится.

2) Бюджеты субъектов Федерации должны быть, во-первых, простыми (требование доступности для исполнения); во-вторых, - понятными (требование логической ясности построения, обоснованности принципов формирования и расходования средств и т.д.); в-третьих, - воспринимаемыми как справедливые (требования взаимного учета региональных и государственных интересов, потребностей отдельных социальных групп населения и т.п.).

3) Бюджет субъекта Российской Федерации и свод бюджетов муниципальных образований, находящихся на его территории, составляют консолидированный бюджет субъекта Российской Федерации.

Роль региональных бюджетов в социально-экономическом развитии регионов

Региональные бюджеты - составная часть финансовой системы Российской Федерации. В последние годы роль региональных и местных бюджетов возрастает, расширяется сфера их применения в связи с расширением прав региональных и местных органов власти в соответствии в Законом РФ «О местном самоуправлении».

Роль региональных бюджетов субъектов Российской Федерации в экономическом и социальном развитии заключается в следующем.

Во-первых, сосредоточение финансовых ресурсов в бюджетах регионов Российской Федерации позволяет органам представительной и исполнительной власти регионов иметь финансовую базу для реализации своих полномочий в соответствии с Конституцией Российской Федерации. Создание финансовой базы функционирования региональных органов власти - главная роль региональных бюджетов. Посредством бюджетов образуются денежные фонды административно-территориального образования, которые обеспечивают выполнение задач общего для них назначения, создают финансовую базу для осуществления функций органов власти субъектов Федерации.

Во-вторых, формирование региональных бюджетов, сосредоточение в них денежных ресурсов дает возможность регионам в полной мере проявлять финансово-хозяйственную самостоятельность в расходовании средств на социально-экономическое развитие региона. Региональные бюджеты позволяют органам власти в регионах обеспечить планомерное развитие образовательных учреждений, медицинских учреждений культуры и искусства, жилищного фонда и дорожного хозяйства.

В-третьих, с помощью региональных бюджетов осуществляется выравнивание уровней экономического и социального развития территорий. С этой целью формируются и реализуются региональные программы экономического и социального развития регионов по благоустройству сел и городов, развитию сети дорог, содержанию исторических учреждений культуры и др.

В четвертых, имея в распоряжении финансовые бюджетные средства, органы власти регионов могут увеличивать или уменьшать нормативы финансовых затрат на оказание государственных и муниципальных услуг в учреждениях непроизводственной сферы.

В-пятых, концентрируя часть финансовых ресурсов в региональных бюджетах, органы представительной и исполнительной власти регионов могут централизованно направлять финансовые ресурсы на решение стратегических задач, развитие в регионе приоритетных отраслей экономики, промышленности, сельского хозяйства и социальной сферы.

В последнее время власти регионов стали выделять бюджетные средства на инвестиции (реальные и финансовые). Такие инвестиции будут формировать государственную собственность в республике, крае, области. Это делается для укрепления позиций государства как хозяйствующего субъекта.

В шестых, региональные бюджеты через финансовые ресурсы оказывают воздействие на оптимальные пропорции финансирования капитальных и текущих затрат и стимулирование эффективного использования материальных и трудовых ресурсов, а также создание новых местных производств и промыслов, что позволяет создавать новые рабочие места и вносить вклад в решение проблемы снижения безработицы в регионе.

Характеризуя роль региональных бюджетов, нельзя не учитывать, что кризисные явления в экономике страны, инфляция и расстроенность финансовой системы не позволяют региональным бюджетам выполнять в полной мере свое предназначение. К таким негативным факторам можно отнести бюджетный дефицит.

Роль региональных бюджетов в социально-экономическом развитии региона может еще больше возрастать при определенных условиях. Такими условиями являются, прежде всего, наделение соответствующими полномочиями органов власти субъектов Российской Федерации по формированию и исполнению их бюджетов.

1.2 Структура доходов и расходов бюджетов субъектов РФ

Доходы бюджетов субъектов Российской Федерации.

Конституция РФ (ст.72) определяет, что установление общих принципов налогообложения и сборов в Российской Федерации находится в совместном ведении Российской Федерации и ее субъектов. По предметам совместного ведения Российской Федерации и субъектов Российской Федерации издаются федеральные законы и иные нормативные правовые акты субъектов Федерации (ч.2 ст.76 Конституции РФ).

Таким образом, полномочия в сфере налогообложения имеют как Федерация, так и ее субъекты. Причем круг полномочий последних определяется федеральными законами. Органы государственной власти субъектов Федерации не вправе выходить за пределы компетенции, установленной для них Российской Федерацией.

Полномочиями в области налогообложения располагают также органы местного самоуправления. Согласно подп. 3 п. 2 ст. 6 Федерального закона от 6 октября 2003 г. № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» и п. 1 ст. 8 Федерального закона от 25 сентября 1997 г. № 126-ФЗ «О финансовых основах местного самоуправления в Российской Федерации» представительные органы местного самоуправления вправе устанавливать местные налоги и сборы, а также принимать иные решения в области налогообложения в пределах полномочий, установленных федеральными законами.

Компетенция федеральных органов государственной власти, органов государственной власти субъектов Федерации и органов местного самоуправления в области налогообложения определена в Налоговом кодексе РФ, Бюджетном кодексе РФ, Федеральном законе «О финансовых основах местного самоуправления в Российской Федерации», Федеральном законе «Об общих принципах организации местного самоуправления в Российской Федерации», федеральных законах бюджете на очередной финансовый год, федеральных законах о конкретных налогах и других нормативных правовых актах.

Наиболее равномерно распространенными и немобильными доходными источниками, которые, исходя из данных критериев, целесообразно закрепить за территориальными бюджетами, являются земельный налог, налог на имущество, транспортный налог, налоги на совокупный доход, налог на доходы физических лиц.

Доходы бюджетов субъектов РФ формируются за счет:

- доходов от региональных налогов и сборов;

- доходов от федеральных налогов и сборов;

- безвозмездных перечислений из бюджетов других уровней, включая дотации из Федерального фонда финансовой поддержки субъектов Федерации, иных средств финансовой помощи из федерального бюджета и других безвозмездных перечислений;

- доходов от использования государственного имущества субъектов Федерации;

- части прибыли государственных унитарных предприятий, находящихся в собственности субъектов Федерации, остающейся после уплаты налогов и сборов и иных обязательных платежей, в размере, устанавливаемом законами субъектов Федерации, и доходов от оказания государственными учреждениями субъектов Федерации платных услуг;

- штрафов и иных поступлений в соответствии с федеральными законами и принимаемыми в соответствии с ними законами и иными нормативными правовыми актами субъектов Федерации.

Доходы бюджетов субъектов Российской Федерации от региональных налогов и сборов.

В бюджеты субъектов Федерации полностью подлежат зачислению налоговые доходы от следующих региональных налогов:

- налога на имущество организаций;

- налога на игорный бизнес;

- транспортного налога.

Региональные налоги и сборы устанавливаются Налоговым кодексом РФ и законами субъектов Федерации, вводятся в действие законами субъектов Федерации. Органами власти субъекта Федерации определяются налоговые ставки в пределах, установленных федеральным законодательством, порядок и сроки уплаты налога, а также формы отчетности по региональному налогу. Иные элементы налогообложения устанавливаются федеральным законодательством. При установлении регионального налога законодательными (представительными) органами субъектов Федерации могут предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Доходы бюджетов субъектов Российской Федерации от федеральных налогов и сборов.

В компетенцию органов государственной власти Российской Федерации входят разграничение налогов между уровнями бюджетной системы, а также распределение в порядке межбюджетного регулирования доходов от федеральных налогов и сборов между бюджетами разных уровней бюджетной системы Российской Федерации.

Доходы от федеральных налогов и сборов распределяются между бюджетами разных уровней в соответствии с федеральным законодательством. Также поступления от некоторых федеральных налогов перераспределяются между бюджетами субъектов Федерации и местными бюджетами (в рамках региональной части доходов от федеральных налогов) органами власти субъектов Федерации. В бюджеты субъектов Российской Федерации зачисляются доходы от федеральных налогов и сборов по единым для всех субъектов Федерации нормативам, установленным Бюджетным кодексом РФ, и (или) по налоговым ставкам, устанавливаемым в соответствии с законодательством Российской Федерации о налогах и сборах.

В бюджеты субъектов Российской Федерации подлежат зачислению налоговые доходы от следующих федеральных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами[2;С.41]:

налога на прибыль организаций по ставке, установленной для зачисления указанного налога в бюджеты субъектов РФ, - по нормативу 100%;

налога на прибыль организаций при выполнении соглашений о разделе продукции, заключенных до вступления в силу Федерального закона от 30 декабря 1995 г № 225-ФЗ «О соглашениях о разделе продукции» и не предусматривающих специальных налоговых ставок для зачисления указанного налога в федеральный бюджет и бюджеты субъектов Федерации, - по нормативу 80%;

- налога на доходы физических лиц - по нормативу 70%;

- акцизов на спирт этиловый из пищевого сырья - по нормативу 50%;

- акцизов на спиртосодержащую продукцию - по нормативу 50%;

- акцизов на автомобильный бензин, дизельное топливо, моторные масла для дизельных и карбюраторных (инжекторных) двигателей - по нормативу 60%;

- акцизов на алкогольную продукцию - по нормативу 100%;

- акцизов на пиво - по нормативу 100%;

- налога на добычу полезных ископаемых в виде углеводородного сырья (за исключением газа горючего природного) - по нормативу 5%;

- налога на добычу общераспространенных полезных ископаемых - по нормативу 100%;

-налога на добычу полезных ископаемых (за исключением полезных ископаемых в виде углеводородного сырья и общераспространенных полезных ископаемых) - по нормативу 60%;

- регулярных платежей за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья (за исключением горючего природного газа) - по нормативу 5%

- сбора за пользование объектами водных биологических ресурсов (исключая внутренние водные объекты) - по нормативу 30%;

- сбора за пользование объектами животного мира - по нормативу 100%;

- единого налога, взимаемого в связи с применением упрощенной системы налогообложения, - по нормативу 90%;

- единого сельскохозяйственного налога - по нормативу 30%;

- государственной пошлины (подлежащей зачислению по месту регистрации, совершения юридически значимых действий или выдачи документов) - по нормативу 100%;

- по делам, рассматриваемым конституционными (уставными) судами соответствующих субъектов РФ;

- за государственную регистрацию межрегиональных, региональных и местных общественных объединений, а также за государственную регистрацию изменений их учредительных документов;

- за государственную регистрацию региональных отделений политических партий;

- за регистрацию средств массовой информации, продукция которых предназначена для распространения преимущественно на территории субъекта Федерации, а также за выдачу дубликата свидетельства о такой регистрации.

Неналоговые доходы бюджетов субъектов Российской Федерации формируются за счет:

1) части прибыли унитарных предприятий, созданных субъектами Федерации, остающейся после уплаты налогов и иных обязательных платежей в бюджет, - в размерах, устанавливаемых законами субъектов Федерации;

2) платы за негативное воздействие на окружающую среду - по нормативу 40%;

3) платежей за пользование лесным фондом в части, превышающей минимальные ставки платы за древесину, отпускаемую на корню, - по нормативу 100%.

Финансирование полномочий органов государственной власти субъектов Российской Федерации, осуществляемых за счет субвенций из федерального бюджета.

Общий объем субвенций из федерального бюджета, предоставляемых бюджетам субъектов Российской Федерации на осуществление делегированных полномочий определяется федеральным законом о федеральном бюджете на соответствующий финансовый год. Органы государственной власти субъектов Федерации несут ответственность за исполнение этих полномочий в пределах субвенций из федерального бюджета, предоставленных на выполнение соответствующих полномочий.

Формирование федерального фонда компенсаций, распределение, перечисление и учет субвенций из этого фонда производятся в порядке, установленном Бюджетным кодексом РФ.

Расходы бюджетов субъектов Российской Федерации осуществляются в формах, предусмотренных Бюджетным кодексом РФ.

За счет средств бюджетов субъектов Федерации осуществляются расходы для решения следующих вопросов:

1) материально-технического и финансового обеспечения деятельности органов государственной власти и государственных учреждений субъектов Федерации, в том числе вопросов денежного содержания государственных служащих и работников государственных учреждений субъектов Федерации;

2) организационного и материально-технического обеспечения выборов в органы государственной власти субъектов Федерации, референдумов субъектов Федерации;

3) формирования и содержания архивных фондов субъектов Федерации;

4) управления имуществом, находящимся в собственности субъектов Федерации;

5) формирования и использования резервных фондов субъектов Федерации для финансирования непредвиденных расходов;

6) предупреждения и ликвидации последствий территориальных и региональных чрезвычайных ситуаций, стихийных бедствий и эпидемий;

7) передачи объектов собственности субъектов Федерации в муниципальную собственность;

8) организации и осуществления региональных межмуниципальных программ и проектов в области охраны окружающей среды и экологической безопасности;

9) создания и обеспечения охраны государственных природных заказников и памятников природы регионального значения;

10) финансовой поддержки сельскохозяйственного производства (за исключением федеральных целевых программ);

11) планирования использования земель сельскохозяйственного назначения;

12) строительства и содержания автомобильных дорог общего пользования (межмуниципального значения);

13) организации транспортного обслуживания населения автомобильным, железнодорожным, внутренним водным, воздушным транспортом (пригородное и межмуниципальное сообщение);

14) предоставления начального и среднего профессионального образования;

15) охраны памятников истории и культуры регионального значения;

16) организация библиотечного обслуживания населения библиотеками субъектов Федерации;

17) организация и поддержки культуры и искусства (за исключением учреждений культуры и искусства, имеющих общенациональное значение, перечень которых утверждается Правительством РФ);

18) организации оказания медицинской помощи специализированными медицинскими учреждениями - кожно-венерологическими, туберкулезными, наркологическими, онкологическими диспансерами и другими специализированными медицинскими учреждениями (за исключением федеральных специализированных медицинских учреждений, перечень которых утверждается Правительством РФ);

19) организации обязательного медицинского страхования неработающего населения;

20) организации оказания специализированной скорой медицинской помощи;

21) содействия в трудоустройстве безработных, а также вопросов профессиональной переподготовки безработных, организации и финансирования общественных работ для безработных;

22) предоставления субвенций бюджетам муниципальных образований для выплаты гражданам адресных субсидий на оплату жилья и коммунальных услуг в соответствии со стандартами и нормативами, устанавливаемыми законами и иными нормативными правовыми актами субъектов Федерации;

23) предоставления служебных жилых помещений для государственных служащих субъектов Федерации, работников государственных учреждений субъектов Федерации;

24) материально-технического и финансового обеспечения оказания адвокатской помощи в труднодоступных и малонаселенных районах;

25) определения границ нотариальных округов в пределах территорий субъектов Федерации и численности нотариусов;

26) организации и осуществления межмуниципальных инвестиционных проектов;

27) организации и осуществления региональных и межмуниципальных программ и проектов в области физической культуры и спорта;

28) организации тушения пожаров;

29) заключения внешнеэкономических соглашений субъектов Федерации;

30) установления, изменения и отмены региональных налогов и сборов, а также установления налоговых ставок по федеральным налогам в соответствии с законодательством Российской Федерации о налогах и сборах;

31) осуществления субъектами Федерации заимствований, а также обслуживания и погашения внутренних и внешних долгов субъектов Федерации;

32) наделения городских поселений статусом городского округа;

33) выравнивания бюджетной обеспеченности муниципальных образований в порядке, установленном федеральным законом;

34) учреждения печатного и (или) электронного средства массовой информации для официального опубликования правовых актов органов государственной власти субъектов Федерации, иной официальной информации;

35) определения административной ответственности за нарушение законов и иных нормативных правовых актов субъектов Федерации, нормативных правовых актов органов местного самоуправления.

Органы государственной власти субъектов Федерации ведут реестры расходных обязательств субъектов Федерации в соответствии с требованиями Бюджетного кодекса РФ и в порядке, установленном законами и иными нормативными правовыми актами субъектов Российской Федерации.

Органы государственной власти субъектов Федерации самостоятельно определяют размеры и условия оплаты труда государственных служащих, работников государственных учреждений субъектов Российской Федерации, устанавливают региональные минимальные социальные стандарты и другие нормативы расходов бюджетов субъектов Федерации на финансовое обеспечение собственных полномочий.

Расходы бюджетов субъектов Федерации на выравнивание бюджетной обеспеченности муниципальных образований и финансовое обеспечение осуществления отдельных государственных полномочий, переданных органам местного самоуправления, осуществляются в соответствии с Бюджетным кодексом РФ и федеральным законом, регулирующим общие принципы организации местного самоуправления в Российской Федерации.

Порядок осуществления расходов бюджетов субъектов Федерации на обеспечение делегированных полномочий органов государственной власти субъектов Федерации, устанавливается соответствующими федеральными законами и нормативными правовыми актами Президента и Правительства РФ.

2. Анализ доходов и расходов бюджета субъекта РФ на 2014 год (на примере бюджета Кемеровской области)

2.1 Характеристика Кемеровской области

Ке́меровская о́бласть (Кузбасс) — субъект Российской Федерации, входит в состав Сибирского федерального округа.

Кемеровская область образована 26 января 1943 года Указом Президиума Верховного Совета СССР выделением из Новосибирской области.

Площадь области — 95 725 км²; по этому показателю область занимает 34-е место в стране.

Население области составляет 2 724 990 чел. (2015), плотность населения — 28.47 чел./км² (2015). Большинство населения проживает в городах, имеются значительные территории с низкой плотностью населения. Удельный вес городского населения: 85,71 % (2015).

Кемеровская область — самая густонаселённая часть Сибири и азиатской части России. Русские составляют более 90 % населения. Из малочисленных народов в области проживают шорцы, телеуты и сибирские татары, сохранившие свои культурные традиции.

Административный центр области — город Кемерово. Население — 549 159 чел. (2015). Совместно с другими городами (Топки, Берёзовский и другими) области образует Кемеровскую агломерацию с числом жителей более 685 тыс. человек (2014).

Крупнейший город области — Новокузнецк. Население — 550 127 чел. (2015). Не являясь городом-миллионером, образует с многочисленными близлежащими городами и другими населёнными пунктами Новокузнецкую агломерацию численностью более 1,3 млн человек (2014), 13-е место в России.

Область расположена на юго-востоке Западной Сибири, занимая отроги Алтая и Саян.

Протяженность области с севера на юг почти 500 км, с запада на восток — 300 км. Граничит на северо-востоке и севере с Томской областью, на северо-востоке — с Красноярским краем, на востоке — с Республикой Хакасия, на юге — с Республикой Алтай, на юго-западе — с Алтайским краем, на северо-западе — с Новосибирской областью.

Административно состоит из 20 городов и 18 районов.

Для осуществления функций государственного управления Кемеровская область, в соответствии с законом Кемеровской области от 27.12.2007 № 215-ОЗ «Об административно-территориальном устройстве Кемеровской области», с 1 января 2008 года подразделяется на:

- районы (19)

- города областного подчинения (20).

Для осуществления функций местного самоуправления в области выделены:

- муниципальные районы (18)

- городские округа (16)

Промышленность Кемеровской области:

На территории области развита угольная промышленность, наиболее важные её центры — Прокопьевск, Междуреченск, Белово, Берёзовский, Кемерово, Новокузнецк, Осинники, Ленинск-Кузнецкий,Киселевск, Беловский, Кемеровский, Новокузнецкий и Прокопьевский районы. Шахты и разрезы расположены в основном в центральной части области от г. Берёзовский на севере до Осинников на юге. На юге региона развиты также металлургия и горнодобывающая промышленность (Новокузнецк, Таштагол). Также в области есть машиностроение (Юрга, Анжеро-Судженск, Новокузнецк, Кемерово, Ленинск-Кузнецкий, Киселёвск) и химическая промышленность (Кемерово). Хорошо развиты железнодорожный транспорт и теплоэнергетика (Кемерово, Новокузнецк, Белово, Калтан, Мыски).

Добывающая промышленность:

В Кемеровской области добывают золото, серебро, железные руды, марганцевые руды, алюминий, нефелиновые руды, свинец, цинк, полиметаллические руды, барит, кварцит, известняк, глину, доломит, песок, уголь

Угольная промышленность:

Кемеровская область имеет два больших угольных бассейна: Кузнецкий каменноугольный бассейн — от Малиновки (посёлка, входящего в Калтанский городской округ) до районов Новосибирской области, и часть Канско-Ачинского буроугольного бассейна. В год добывается свыше 180 млн тонн каменного угля, наиболее крупные предприятия расположены в Междуреченске, Новокузнецке и Новокузнецком районе, Прокопьевске, Киселёвске, Ленинске-Кузнецком, Белове, Берёзовском.

Металлургия:

Металлургия представлена цветной (Новокузнецкий алюминиевый завод), и чёрной (площадка рельсового проката ЗСМК, Западно-Сибирский металлургический комбинат, завод «Кузнецкие ферросплавы» в Новокузнецке, Анжеро-Судженский филиал ОАО «Кузнецкие ферросплавы», Гурьевский металлургический завод, также относится кемеровский ОАО «КОКС», машиностроение в Юрге, Анжеро-Судженский рудник); ресурсная база Темиртауское месторождение, Шерегешское месторождение, Казское месторождение, Таштагольское месторождение.

Сфера услуг:

Туристские районы в границах Кемеровской области:

- Нижнее Притомье, в том числе

- Нижнее Правобережное Притомье

- Обь-Томское междуречье

- Среднее Притомье

- Верхнее Притомье

- Кузнецкий Алатау: Горная Шория, Поднебесные Зубья, Салаирский кряж

Радиостанции:

Почти вся населенная территория области покрыта вещанием FM-радиостанций, в основном сетевых, но в каждом городе есть станции с местным эфиром. В области действуют следующие местные радиостанции (вещание которых осуществляется из городов Кемеровской области):

Радио «Шория» — вещание из Таштагола на Таштагольский район

Кузбасс FM — вещание из Кемерова на все города области

Апекс Радио— вещание из Новокузнецка на Новокузнецк, Кемерово, Междуреченск, Таштагол

Кузнецкий экспресс — вещание из Новокузнецка на Новокузнецк и города Новокузнецкой агломерации

Правильное радио — вещание из Кемерова на Кемерово, Ленинск-Кузнецкий и Белово

Строительство:

Строительная индустрия области представлена двумя тысячами предприятий (360 из них — предприятия по производству строительных материалов), в их числе:

2 цементных завода;

6 кирпичных заводов;

20 заводов по производству сборного железобетона;

4 завода деталей КПД;

14 карьеров, добывающих нерудные строительные материалы применяемые для производства строительных материалов;

1 завод кровельных материалов;

6 предприятий, производящих теплоизоляционные материалы.

Сельское хозяйство:

Предприятия сельского хозяйства расположены на территории всей области поблизости от городов. Сугубо «сельские» районы — Промышленновский, Крапивинский, Чебулинский, Ижморский, Яйский и др. Почти 2 400 тыс. га (27 % от общей площади земельных ресурсов области) земель сельскохозяйственного назначения находятся в обороте. 14 % (402 тыс. человек) населения области проживает в сельской местности и лишь 3,4 % (44,7 тыс. человек) от занятых в экономике трудятся в сельском хозяйстве. Основные отрасли животноводства: молочно-мясное скотоводство, свиноводство и птицеводство. За последние 5 лет построено и модернизировано более 100 животноводческих и птицеводческих помещений.

Пищевая и перерабатывающая промышленность представлена 605 организациями, включая субъекты малого предпринимательства.

2.2 Анализ доходов бюджета субъекта РФ

Доходы местных бюджетов формируются за счет собственных доходов, безвозмездных перечислений и заёмных средств. Причём, доля собственных доходов, к которым относятся местные налоги и сборы, а также неналоговые доходы и отчисления от региональных и федеральных налогов.

Динамика соотношения собственных доходов, безвозмездных перечислений и заемных средств за анализируемый период, представлена в таблице 1.

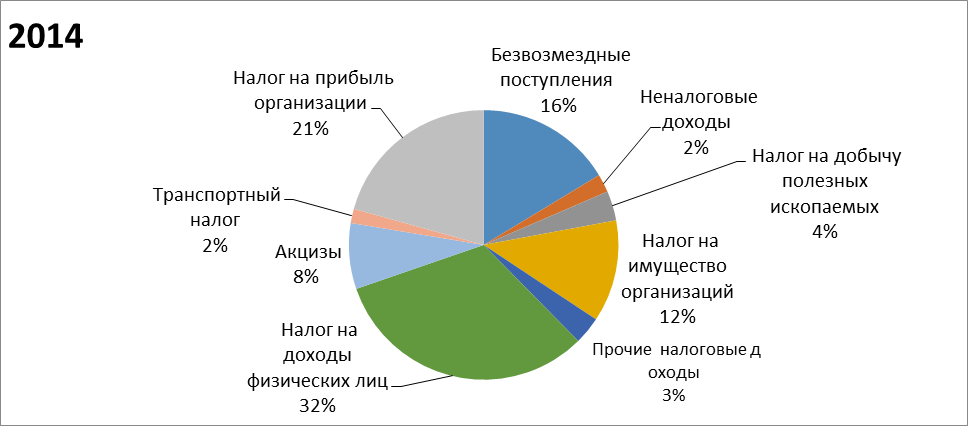

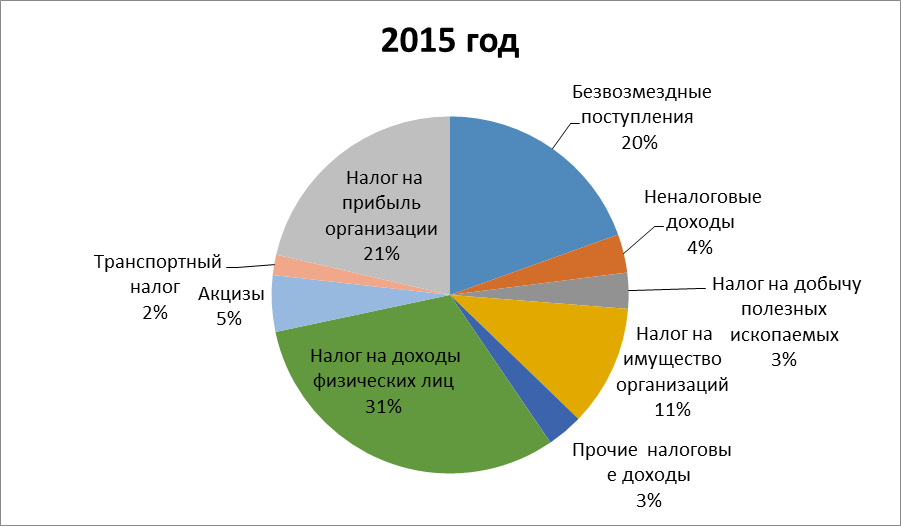

Таблица 1 - Анализ структуры доходных источников бюджета Кемеровской области за 2014-2015 год.

| Виды доходов | 2014 год | 2015 год | ||

| Тыс.руб. | % | Тыс. руб. | % | |

| Общий объем | 89997285,3 | |||

| Безвозмездные поступления | 17558903,3 | 19,5 | ||

| Неналоговые доходы | 3,5 | |||

| Налог на добычу полезных ископаемых | 3,2 | |||

| Налог на имущество организаций | ||||

| Прочие налоговые доходы | 3,3 | |||

| Налог на доходы физических лиц | 31,2 | |||

| Акцизы | 5,1 | |||

| Транспортный налог | 1,8 | |||

| Налог на прибыль организации | 21,4 |

В 2015 году произошло уменьшение доходов областного бюджета по сравнению с 2014 годом на 4951694,5 тыс. руб. или на 5,2%. Анализ доходов местного бюджета за 2015 год показывает, что на протяжении всего анализируемого периода происходит снижение доли собственных доходов в общем объёме доходов местного бюджета.

К закрепленным налогам и сборам относятся: земельный налог, налог на имущество физических лиц, целевые сборы на содержание милиции, образование и благоустройство, налог на рекламу, регистрационные сборы.

Собственные доходы бюджета подразделяются на налоговые – 71,9% и неналоговые – 28,1 %. Выросла доля налогов на доход и прирост капитала (налоги на прибыль и доходы физических лиц).

К неналоговым доходам местного бюджета относятся: аренда имущества, земля, штрафы, санкции, добровольные взносы и доходы бюджетных организаций от предпринимательской и иной приносящей доход деятельности. Анализ доходов бюджета Кемеровской области показал крайне неблагоприятную ситуацию. Причинами являются не только неустойчивые финансовые состояния основных налогоплательщиков, но и результат неэффективного администрирования существующих налогов и сборов, а также несоответствие доходных и расходных полномочий.

Рисунок 1 - Анализ структуры доходных источников бюджета Кемеровской области за 2014 год.

Рисунок 1 - Анализ структуры доходных источников бюджета Кемеровской области за 2015 год.

2.3 Анализ расходов бюджета субъекта РФ, целевые областные программы

В данном подразделе объектом анализа в целом выступает деятельность органов местного самоуправления Муниципального образования Кемеровской области по расходованию денежных средств из местного бюджета за 2015 год.

Как уже было сказано ранее, местные органы власти муниципального образования обеспечивают развитие социальной и экономической инфраструктуры, социальную защиту населения и развитие местной промышленности. Социально-производственная инфраструктура включает такие отрасли, как транспорт, строительство, связь, жилищно-коммунальное хозяйство, отрасли бытового обслуживания населения. Местная промышленность обычно состоит из предприятий, где производство связанно со специфическими местными условиями, т.е. это редкие промыслы и предприятия узко-профильного назначения.

В соответствии с определенными полномочиями и методикой определения исходной базы дохода и расхода проектов бюджетов муниципальных образований Кемеровской области для формирования межбюджетных отношений на 2015 год расходы бюджета муниципального образования определяется по следующим разделам:

1. Муниципальное управление;

2. Правоохранительная деятельность и обеспечение безопасности государства;

3. Промышленность, энергетика и строительство;

4. Сельское хозяйство;

5. Транспорт, связь и информатика;

6. Жилищно-коммунальное хозяйство;

7. Образование;

8. Культура и кинематография;

9. Средства массовой информации (периодическая печать);

10. Здравоохранение и физическая культура;

11. Социальная политика.

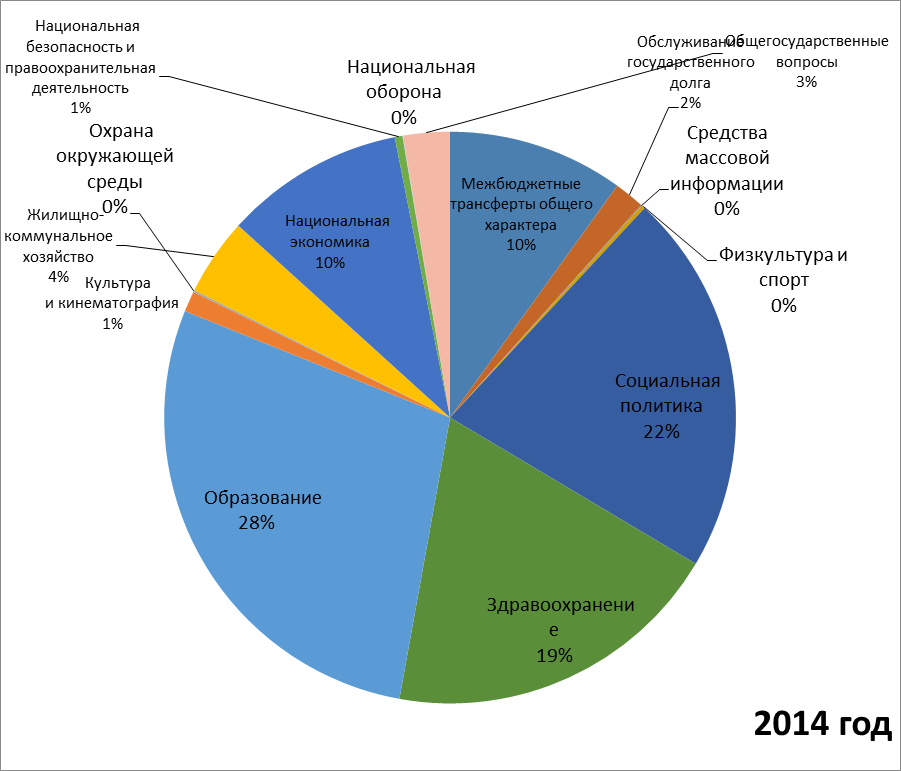

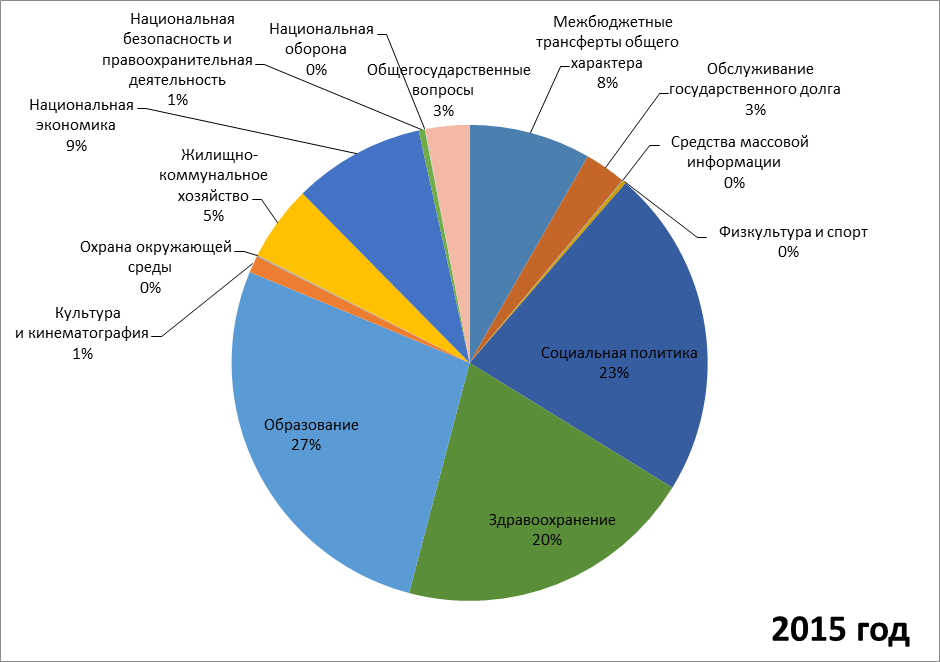

В процессе составления и утверждения расходов бюджета их структура претерпевает изменения. Наиболее общее представление об имевших место качественных изменениях в структуре расходов бюджета, а также динамики их изменений можно получить с помощью вертикального и горизонтального анализа расходования средств. Они дополняют друг друга, поэтому на практике строят аналитические таблицы, характеризующие как структуру расходов бюджета, так и динамику отдельных его показателей. Оба эти вида анализа особенно ценны при сопоставлении данных, поскольку позволяют сравнивать между собой данные бюджетов. Посмотрим таблицу 2 и сравним структуру расходов бюджета Кемеровской области на 2014-2015 год.

Таблица 2 - Структура расходов областного бюджета на 2014-2015 год

| Показатели | Тыс.руб | % | Тыс.руб | % |

| Общий объем | 99339599,2 | |||

| Межбюджетные трансферты общего характера | 9,9 | 8214168,3 | 8,4 | |

| Обслуживание государственного долга | 1,7 | 2,8 | ||

| Средства массовой информации | 0,1 | 0,1 | ||

| Физкультура и спорт | 0,2 | 0,2 | ||

| Социальная политика | 21,6 | 22260521,8 | 22,4 | |

| Здравоохранение | 19,3 | 20183887,7 | 20,3 | |

| Образование | 28,2 | 26962985,9 | 27,1 | |

| Культура и кинематография | 1,2 | 1,2 | ||

| Охрана окружающей среды | 0,1 | 102805,7 | 0,1 | |

| Жилищно-коммунальное хозяйство | 4,4 | 5089134,5 | 5,1 | |

| Национальная экономика | 10,2 | 8897445,4 | ||

| Национальная безопасность и правоохранительная деятельность | 0,4 | 0,4 | ||

| Национальная оборона | 0,03 | 36079,4 | 0,04 | |

| Общегосударственные вопросы | 2,6 | 2964051,5 |

Анализ итоговых сумм финансирования свидетельствуют о том, что по итоговым данным расходы в 2015 г. – 99339599,2 тыс. руб.

Общее количество расходов за анализируемый период за 2015 год составило 99339599,2 тыс. рублей.

Больший удельный вес в расходах в 2015 г. занимают расходы, направляемые в социальную сферу (Социальная политика – 22,4%, Здравоохранение - 20,3%, Образование – 27,1%).

К расходам на местное самоуправление относятся расходы, связанные с осуществлением органами местной власти управленческих и организационных функций, направленных на решение вопросов местного значения. Основными документами, определяющими расходы на управление, является штатное расписание и смета расходов. В штатном расписании указываются структурные подразделения, должности в соответствии с номенклатурой аппарата управления, количество штатных единиц по каждой должности, оклады, надбавки и месячный фонд заработной платы. В состав затрат расходов на содержание аппарата управления входят: зарплата, начисления на зарплату, хозяйственные, командировочные и другие расходы.

В соответствии с общероссийским классификатором родственными отраслями социальной сферы являются образование, культура, здравоохранение, физическая культура, социальное обслуживание, жилищно-коммунальное хозяйство. В этих отраслях не создаются материальные блага, оказываются услуги социальной значимости. Услуги этих отраслей потребляются всеми гражданами страны и относятся к разряду общественных благ.

Рисунок 3 - Структура расходов областного бюджета на 2014 год

Рисунок 4 - Структура расходов областного бюджета на 2015 год

Таблица 3 - Структура расходов целевых программ областного бюджета Кемеровской области на 2014-2015 год.

| 2014 год | 2015 год | |||

| Показатели | Тыс.руб. | % | Тыс.руб. | % |

| Общий объем | 99339599,2 | |||

| Культура Кузбасса | 1,5 | 1942254,4 | 1,4 | |

| Оптимизация развитие транспорта и связи Кузбасса | 1,6 | 1508363,2 | 1,5 | |

| Жилищная и социальная инфраструктура | 5,7 | 6190170,8 | 6,2 | |

| Управление государственными финансами | 8,3 | 8,5 | ||

| Развитие здравоохранения | 20,6 | 2033944,6 | 20,5 | |

| Социальная поддержка населения | 18,1 | 17654205,1 | 17,8 | |

| Содействие занятости населения | 5,5 | 1849798,6 | 1,9 | |

| Жилищно-коммунальный и дорожный комплекс, энергосбережение и повышение энергоэффективности | 7,8 | 5403589,9 | 5,4 | |

| Развитие системы образования | 31,2 | 28710684,9 | 28,9 | |

| Государственная поддержка агропромышленного комплекса и устойчивого развития сельских территорий | 1015757,6 | |||

| Другие государственные программы | 2,2 | 2417414,4 | 2,4 |

Значительно не чего не изменилось в 2015 году по сравнению с 2014 годом.

Снизилось финансирование целевой программы «Развитие системы образования в Кузбассе» на 2,3% что в абсолютном выражении составляет 576615,1 тыс. рублей.

3. Проблемы формирования и исполнения бюджета РФ и пути их решения

Все бюджеты, входящие в бюджетную систему страны, взаимосвязаны в рамках межбюджетных отношений. Межбюджетные отношения - это отношения между органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации и органами местного самоуправления, связанные с формированием и исполнением существующих бюджетов.

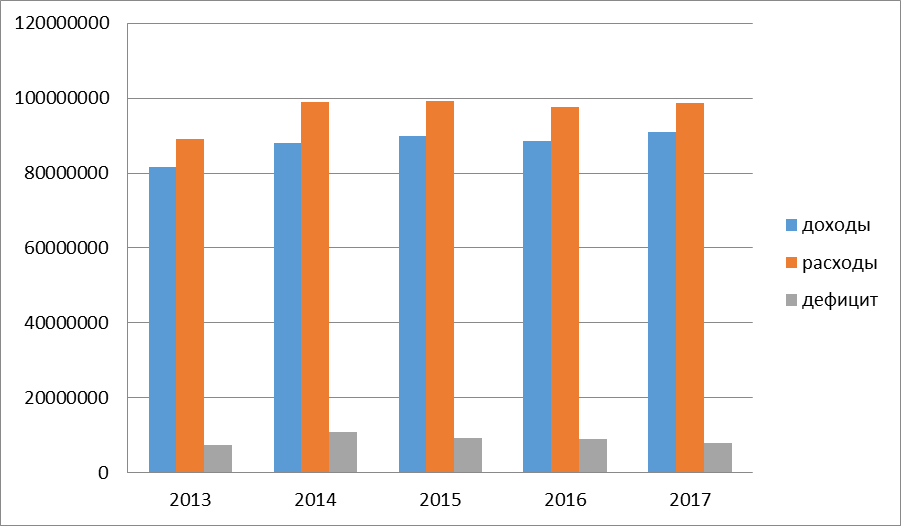

Таблица 4 - Анализ соотношения доходной и расходной базы бюджета Кемеровской области за 2013-2017 год (тыс.рублей).

| Показатели | |||||

| Доходы | 81577922,1 | 89997285,3 | 88541450,3 | 90930821,1 | |

| Расходы | 89043393,3 | 99036174,7 | 99339599,2 | 97611805,8 | 98813090,8 |

| Дефицит (-); профицит (+) | -7465471,2 | -10985289,7 | - 9342313,9 | - 9070355,5 | - 7882269,7 |

Дефицит областного бюджета в сумме 9342313,9 тыс. рублей, или 11,8 процента от объема доходов областного бюджета на 2015 год без учета безвозмездных поступлений. Дефицит областного бюджета в сумме 10985289,7 тыс. рублей, или 15 процентов от объема доходов областного бюджета на 2014 год без учета безвозмездных поступлений. Дефицит областного бюджета на 2013 год в сумме 7465471,2 тыс. рублей, или 9,8 процента от объема доходов областного бюджета на 2013 год без учета безвозмездных поступлений. Дефицит областного бюджета на 2016 год в сумме 9070355,5 тыс. рублей, или 12 процентов от объема доходов областного бюджета на 2016 год без учета безвозмездных поступлений, и на 2017 год в сумме 7882269,7 тыс. рублей, или 10 процентов от объема доходов областного бюджета на 2017 год без учета безвозмездных поступлений.

Рисунок 5 - Анализ соотношения доходной и расходной базы бюджета Кемеровской области за 2013-2017 год (тыс.рублей).

Таким образом, бюджет Кемеровской области дефицитный. Данный дефицит органы местного самоуправления закрывают бюджетными кредитами. Исходя из этого, можно сделать вывод, что субъект и Федерация передают органам местного самоуправления свои полномочия, а дотацию и субвенцию на эти цели доводят не в полном объеме. Поэтому органам местного самоуправления приходится брать бюджетные кредиты на выполнение данных полномочий. Такая ситуация в корне неправильная и противоречит общим принципам межбюджетных отношений. В Кемеровской области в 2015 году в работу будут введены два новых угледобывающих предприятия - разрез в Новокузнецком районе, в строительство которого будет инвестировано около 430 млн рублей, а также участок по открытой добыче угля в Прокопьевском районе с общим объемом вложений более 70 млн рублей. Как ранее сообщал ТАСС, 20 января этого года в Кемеровской области была введена в эксплуатацию обогатительная фабрика "Калтанская Энергетическая" (компания "Кузбассразрезуголь"), в феврале ожидается ввод обогатительной фабрики "Карагайлинская" (угольная компания "Заречная").

Согласно принятому законодательному акту, регламентирующему распределение налогов между бюджетами, наиболее весомые в количественном отношении налоги закреплены за федеральным бюджетом. Региональные налоги не велики, их доля в консолидированном бюджете незначительна. В то же время нагрузка на региональные бюджеты постоянно возрастает. Это обусловлено не только тенденцией к передаче с федерального на региональные бюджеты расходов по финансированию производственного и культурного назначения, но и инфляцией, в результате которой этих объектов удорожается и увеличиваются затраты" и зачастую без предоставления соответствующих источников финансирования. Вместе с тем, основная часть расходов региональных бюджетов, а это, прежде всего, расходы на заработную плату в бюджетной сфере и на финансирование сети бюджетных учреждений, регламентируется централизованно установленными нормами.

В последние годы предпринимаются определенные, меры по решению этой проблемы, в основном путем отмены ряда федеральных нормативных правовых актов. Однако этого недостаточно, необходимо внесение изменений в действующее налоговое и бюджетное законодательство, разграничение полномочий и ответственности между органами власти разных уровней. Рассматривая проблемы межбюджетных отношений, следует особое внимание обратить на распределение налоговых доходов между бюджетами субъектов Российской Федерации и федеральным бюджетом. В последние годы наблюдается тенденция к снижению доли налоговых доходов региональных бюджетов в совокупных налоговых доходах консолидированного бюджета страны.

Из-за того что налоговые поступления не могут обеспечить все расходы отдельных региональных бюджетов, бюджеты более высокого уровня оказывают финансовую помощь бюджетам более низкого уровня. И чем больше зависят бюджеты от такой финансовой поддержки, тем больше проблем возникает в межбюджетных отношениях.

Помимо мер налогового регулирования предусматривается предоставление финансовой помощи регионам из федерального бюджета. Для оказания финансовой помощи в составе бюджетов созданы в федеральном бюджете:

1) Фонд финансовой поддержки регионов (ФФПР);

2) Фонд регионального развития:

3) Фонд компенсации;

4) Фонд софинансирования социальных расходов;

5) Фонд реформирования региональных финансов.

В соответствии с Бюджетным кодексом Российской Федерации оказание финансовой помощи из федерального бюджета бюджетам субъектов РФ может быть осуществлено в следующих формах:

- предоставление дотаций на выравнивание уровня минимальной бюджетной обеспеченности субъектов РФ

- предоставление субсидий

- предоставление субвенций на финансирование отдельных целевых расходов

- предоставление бюджетной ссуды

- иная безвозвратная и безвозмездная передача средств.

Финансовая помощь в любой форме подлежит учету в доходах того бюджета, который является получателем этих средств.

Дотация - это бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы России на безвозмездной и безвозвратных основах для покрытия текущих расходов.

Субсидия - это бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы Росси, а также физическому лицу на условиях долевого финансирования целевых расходов.

Субвенция - это бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы России или юридическому лицу на осуществление определенных целевых расходов.

В 2015 году в бюджете Кемеровской области заложены безвозмездные поступления от других бюджетов бюджетной системы Российской Федерации на сумму 67571732,5 тыс. рублей, из них:

Дотаций на сумму 5540994тыс. рублей.

Субсидий на сумму 7929619,4 тыс. рублей.

Субвенции на сумму 40279103,6 тыс. рублей.

По информации об исполнении областного бюджета Кемеровской области по доходам на 01.02.2015 (прил. Д) можно с уверенностью сказать, что статья доходов «Безвозмездные поступления от других бюджетов бюджетной системы Российской Федерации» будет выполнена на 100%. Это говорит о том, что развитие межбюджетных отношений улучшается с каждым годом.

Однако современная система межбюджетных отношений не лишена недостатков, из них:

- не в полной мере обоснованные и закрепленные расходные полномочия для каждого уровня бюджетной системы;

- отсутствие должного внимания к вопросу совершенствования других форм финансовой помощи из Федерального Фонда финансовой поддержки субъектов РФ;

- отсутствие комплексного подхода к выравниванию социально-экономического развития регионов с учетом целевых федеральных программ;

- отсутствие учета влияния институционных реформ как фактора сокращения бюджетных расходов;

- нерешенность вопросов усиления заинтересованности органов государственной власти субъектов РФ и органов местного самоуправления в увеличении налогового потенциала и росте собственных бюджетных доходов;

- несформированность нормативной базы для обоснования потребностей бюджетных расходов.

Таким образом, сложившаяся в России система межбюджетных отношений, не в полной мере отвечает принципам бюджетного федерализма и стратегии развития страны на долгосрочную перспективу и, несомненно, нуждается в дальнейшем реформировании и развитии.

Заключение

Таким образом, бюджеты субъектов Федерации - один из главных каналов доведения до населения конечных результатов общественного производства. Через них общественные фонды потребления распределяются между отдельными административно-территориальными единицами и социальными группами населения. Кроме того, из данных бюджетов финансируется в известной мере и развитие отраслей производственной сфере, в первую очередь коммунального хозяйства, объем продукции и услуги которых выступают важным компонентом программы повышения благосостояния народа. Формирование региональных бюджетов, сосредоточение в них денежных ресурсов дает возможность регионам в полной мере проявлять финансово-хозяйственную самостоятельность в расходовании средств на социально-экономическое развитие региона. Основными источниками доходов являются налоговые и неналоговые доходы они составляют 94,44%, из них наибольший удельный вес составляют налог на прибыль организации и налог на доходы физических лиц. Наибольшее количество денежных средств бюджетов субъектов Федерации (на примере Свердловской области) уходит на образование, национальную экономику, социальную политику и межбюджетные трансферты).

Так как роль региональных бюджетов велика, уходит много затрат на исполнение всех функций. Поэтому Федеральный бюджет оказывает финансовую поддержку. Таким образом, возникают межбюджетные отношения. Для осуществления финансовой помощи созданы специальные фонды. Но чем больше зависят бюджеты от такой финансовой поддержки, тем больше проблем возникает в межбюджетных отношениях. Отсюда возникает потребность в совершенствовании законодательной и исполнительной базы для исполнения бюджета.

Литература

1. Федеральный закон «Бюджетный кодекс Российской Федерации» от 31 июля 1998 года №145-ФЗ // в ред. Федерального закона от 05.08.2000 № 116-ФЗ.

2.Федеральный закон «Налоговый кодекс Российской Федерации» от 31.07.98 № 146-ФЗ //в ред. Федеральных законов от 09.07.99 № 154-ФЗ, от 02.01.2007 № 13-ФЗ.

Поиск по сайту: