АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Постоянные и переменные издержки

Издержки пр-ва – совокупность затрат живого труда и материальных средств на изготовление продукции или услуг, выраженных в денежной форме. Издержки производства включают в себя затраты предприятия на приобретение средств производства (сырья, материалов, комплектующих изделий, топлива, электроэнергии, оборудования и т.д.) и оплату труда работников производства. Издержки, таким образом, показывают, во что обходится производство товаров предпринимателю. Данное определение характеризует бухгалтерские издержки, которые включают только явные затраты, представленные в виде платежей за приобретаемые ресурсы. Этим они отличаются от экономических издержек, которые представляют собой сумму явных и неявных затрат фирмы на производство продукции. Неявные затраты − это стоимость факторов производства, использующихся в процессе производства, но не являющихся покупными. К ним можно отнести труд собственника − управляющего фирмы, его собственный капитал, применяемый в производстве продукции, или землю, если она является собственностью предпринимателя.

Короткий период – временной интервал, в течение которого изменение объема производства возможно за счет изменения одного фактора при постоянстве всех остальных. Поэтому, выпуская продукцию в коротком периоде, одни издержки будут иметь постоянный характер, а другие –переменный.

К постоянные издержкам производства (FC) относят затраты, величина которых не меняется с изменением объемов производства; они есть даже при отсутствии производства. Они должны быть оплачены, даже если предприятие не производит продукцию (отчисления на амортизацию, аренда зданий и оборудования, страховые взносы, оплата высшего управленческого персонала и т.д.).

К постоянные издержкам производства (FC) относят затраты, величина которых не меняется с изменением объемов производства; они есть даже при отсутствии производства. Они должны быть оплачены, даже если предприятие не производит продукцию (отчисления на амортизацию, аренда зданий и оборудования, страховые взносы, оплата высшего управленческого персонала и т.д.).

Под переменными издержками (VC) понимают издержки, общая величина которых находится в непосредственной зависимости от объемов производства и реализации, а также от их структуры и при производстве и реализации нескольких видов продукции. Это затраты на сырье и материалы, топливо, энергию, транспортные услуги, большую часть трудовых ресурсов и т.д.

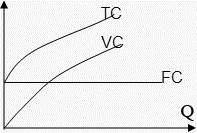

Таким образом в краткосрочном периоде общие издержки (ТС) фирмы при данном объеме производства складываются из постоянных и переменных затрат: (см. рис.)

Средние издержки (АТС) – затраты на единицу выпуска (ТС / Q)

Средние переменные издержки (АVС) – переменные затраты на единицу выпуска (VС / Q)

Средние постоянные издержки (АFС) – постоянные затраты на единицу выпуска (FС / Q)

Под предельными издержками понимается средняя величина издержек прироста или издержек сокращения на единицу продукции, возникающих как следствие изменение объемов производства и реализации более чем на одну единицу продукции. (увеличение общих затрат при производстве дополнительной единицы продукции):

МС = ∆ТС / ∆ Q

Кроме кривой постоянных издержек, все остальные кривые затрат имеют дугообразный характер в силу действия закона убывающей отдачи фактора производства (только в краткосрочном периоде).

Кроме кривой постоянных издержек, все остальные кривые затрат имеют дугообразный характер в силу действия закона убывающей отдачи фактора производства (только в краткосрочном периоде).

Закон убывающей отдачи - начиная с определенного момента, последовательное присоединение единиц переменного ресурса (например, труда) к неизменному фиксированному ресурсу (например, основным фондам) дает уменьшающий добавочный, или предельный, продукт в расчете на каждую последующую единицу переменного ресурса.

Оптимизация издержек – найти точку АТС мин в производить продукцию на этом уровне.

Поиск по сайту: