АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

КУРСОВОЙ ПРОЕКТ. Белорусский национальный технический университет

Белорусский национальный технический университет

Автотракторный факультет

Кафедра «Экономика и логистика»

КУРСОВОЙ ПРОЕКТ

По дисциплине «Организация производства»

Тема: «Выбор и обоснование организационно-правовой формы предприятия»

|

Студент 4 курса группы 101911

|

Старший преподаватель

Минск 2015

СОДЕРЖАНИЕ

Введение……………………………………………………………………4

1 Выбор и обоснование организационно - правовые формы предприятия………………….................................................................................6

1.1 Признаки и принципы организации предприятия…………………...6

1.2 Организационно-правовые формы предприятия…………………10

1.3 Выбор организационно правовой формы для ведения бизнеса……25

2 Анализ показателей работы предприятия за последние годы……………..………………………………………………………………...30

3 Основные направления по совершенствованию работы предприятия……………………………………………………………………..45

Заключение………………………………………………………………..51

Список использованных источников……………………………………54

ВВЕДЕНИЕ

Предприятие занимает центральное место в народно-хозяйственном комплексе любой страны. Это первичное звено общественного разделения труда. Именно здесь создается национальный доход. Предприятие выступает как производитель и обеспечивает процесс воспроизводства на основе самоокупаемости и самостоятельности.

От того, насколько продуктивно работают предприятия, каково их финансовое состояние, зависят эффективность всей экономики и индустриальная мощь государства. Если схематично представить всю систему хозяйственного управления в стране в виде пирамиды, то ее основанием являются предприятия. Государственное, региональное, ведомственное управление может рассматриваться по отношению к процессам, происходящим на уровне предприятия, только как надстроечные, вторичные явления.

Становление в Беларуси рыночной системы хозяйствования ставит вопрос о методах ведения экономики предприятия. Традиционные структуры и уклады меняются, проявляется эволюция отношений собственности. Как известно, собственность - это форма, в которой производится, обменивается, распределятся, потребляется продукт. Собственность выступает как многосложная категория. Она многовариантна и не является фактором, определяющим характер общественного строя.

Собственность рассматривается не как «естественная» основа непосредственного эффективного управления предприятием, а как один из главных инструментов эффективного контроля и условие свободного перемещения капитала. Вопрос о сравнительных преимуществах различных форм собственности (частной, акционерной, государственной, кооперативной) и об их оптимальном соотношении рассматривается, главным образом, под углом зрения эффективности действия хозяйственного механизма в целом при данной структуре народного хозяйства и с учетом социальных потребностей и условий. Фактически собственником является тот, кто располагает экономической властью, принимает решения, определяет правила игры, распределяет ресурсы.

Мною был посещен Филиал «Автобусный парк №5», который основан 1 февраля 1978 года.Адрес: 220015, г. Минск, ул. Гурского 15/ 6.

Филиал «Автобусный парк №5» входит в состав государственного предприятия «Минсктранс» в качестве обособленного подразделения, не является юридическим лицом и действует на основании Положения, утвержденного в соответствии с Уставом государственного предприятия «Минсктранс».

Целью данного курсового проекта являются выбор и обоснование организационно-правовой формы, а также рассмотрение конкретного транспортного предприятия.

Задачами курсового проекта являются:

1) Рассмотрение организационно-правовых форм собственности

2) Рассмотрение характеристики предприятия

3) Анализ показателей работы за последние годы

4) Выявление основных направлений по совершенствованию работы предприятия

1. ВЫБОР И ОБОСНОВАНИЕ ОРГАНИЗАЦИОННО-ПРАВОВОЙ ФОРМЫ СОБСТВЕННОСТИ

1.1 Признаки и принципы организации предприятия

Предприятие - это самостоятельный хозяйствующий субъект, обладающий правами юридического лица, который на основе использования трудовым коллективом имущества производит и реализует продукцию, выполняет работы, оказывает услуги.

Главной задачей предприятия является хозяйственная деятельность, направленная на получение прибыли для удовлетворения социальных и экономических интересов членов трудового коллектива и интересов собственника имущества предприятия.

Оно обладает следующими признаками:

Во-первых,предприятие должно иметь в своей собственности, хозяйственном ведении или оперативном управлении обособленное имущество, которое обеспечивает материально-техническую возможность функционирования предприятия;

Во-вторых,предприятие отвечает своим имуществом по обязательствам, которые возникают у него во взаимоотношениях с кредиторами, в том числе и перед бюджетом;

В третьих,предприятие выступает в хозяйственном обороте от своего имени и имеет право заключать все виды гражданско-правовых договоров с юридическими и физическими лицами;

В четвертых,предприятие имеет право быть истцом и ответчиком в суде;

В пятых,предприятие должно иметь самостоятельный баланс и своевременно представлять установленную государственными органами отчетность;

В шестых,предприятие должно иметь свое наименование, содержащее указание на его организационно-правовую форму.

В системе национальной экономики предприятие является основным звеном, что определяется следующими обстоятельствами:

- на предприятии изготавливается продукция, выполняются работы, услуги, которые составляют основу жизнедеятельности как человека, так и общества в целом;

- предприятие выступает главным субъектом производственных отношений, которые складываются в процессе производства и реализации продукции между различными участниками;

- предприятие не только экономическая, но и социальная организация, так как основу ее составляет человек или трудовой коллектив;

- на предприятии переплетаются интересы общества, собственника, коллектива и работника, развертываются и разрешаются их противоречия;

- предприятие, осуществляя производственно - хозяйственную деятельность, оказывает влияние на окружающую среду, определяя состояние сферы обитания человека.

Основными принципамиорганизации предприятияявляются:

- организационно-административная обособленность;

- финансово-экономическая самостоятельность;

- производственно-техническое единство.

Организационно-административная обособленностьозначает, что предприятие имеет обособленное имущество, единый коллектив, единую администрацию и обладает правом юридического лица.

Финансово-экономическая самостоятельностьзаключается в том, что предприятие организует свою деятельность на основе самоокупаемости и имеет единую законченную форму учета и отчетности. Оно может распоряжаться наличными материальными и финансовыми ресурсами с целью обеспечения своего успешного функционирования и развития, имеет расчетный счет в банке, на который поступают все денежные средства и через который производятся все расчеты предприятия, имеет право самостоятельно планировать свою деятельность, осуществлять внешнеторговые операции и т.д.

Производственно - техническое единствообеспечивается совокупностью средств производства (зданиями, сооружениями, машинами, оборудованием и др.), объединенных в особые производственные подразделения и части, технологически связанные в производственном процессе. Оно предопределяет единую систему технической документации, общую техническую политику, единую систему машин, наличие общих, вспомогательных и обслуживающих подразделений.

Основным подразделением производственного предприятия является цех, который представляет собой совокупность производственных участков, территориально выделенных для изготовления части продукта или выполнения отдельных стадий технологических операций (получение поковок, отливок, механическая обработка и т.д.)

В ряде отраслей промышленности (угольная, спиртовая, сахарная и др.) предприятия имеют бесцеховую структуру и состоят из участков. Такую же структуру имеют и малые предприятия других отраслей.

В процессе своей деятельности предприятие выполняет следующие функции:

1. Управление финансами. Забота о финансах является отправным моментом и конечным результатом работы любого предприятия. Его цель - обеспечение финансовой устойчивости и ликвидности. В условиях рыночной экономики эта функция выдвигается на первый план. Резко повышается значимость финансовых ресурсов, с помощью которых осуществляется формирование оптимальной структуры капитала и наращивание производственного потенциала предприятия, а также финансирование текущей хозяйственной деятельности. От того, каким капиталом располагает субъект хозяйствования, насколько оптимальна его структура, насколько целесообразно он трансформируется в основные и оборотные средства, зависит финансовое благополучие предприятия и результаты его деятельности.

2. Управление персоналом. Выражается в отборе и приеме на работу, подготовке и переподготовке персонала в соответствии с потребностями бизнеса, решении всех вопросов, касающихся его эффективного использования.

3. Исследования и разработки. Деятельность по созданию новых видов продукции и технологических процессов, улучшению существующих с целью повышения эффективности производства и расширения рынка сбыта.

4. Маркетинг, обеспечивающий исследование рынка, определение нужд и запросов потребителей, реальные заказы на продукцию и успешную ее реализацию.

5. Производственная, которая вытекает из главной задачи предприятия - получение прибыли. Это возможно только за счет производства продукции, работ и услуг, необходимых обществу.

6. Материально-техническое обеспечение. Данная функция реализуется в результате приобретения сырья, комплектующих, машин, оборудования и других материальных ценностей, необходимых для хозяйственной деятельности.

7. Экологическая функция, предусматривающая выпуск экологически чистой продукции и снижение ее природоемкости. Экологическая деятельность предприятия направлена на снижение и компенсацию отрицательного воздействия его производства на окружающую среду.

8. Социальная функция. Обеспечивает условия для воспроизводства рабочей силы, материальную заинтересованность в результатах труда. Предприятие несет ответственность за производственный травматизм, обязано обеспечить безопасные условия труда своим работникам. Важной составляющей социальной деятельности является обеспечение подготовки, переподготовки и повышение квалификации персонала.

1.2 Организационно-правовые формы предприятия

Под организационно-правовой формой понимается способ закрепления и использования имущества хозяйствующим субъектом и вытекающие из этого его правовое положение и цели предпринимательской деятельности.

Хозяйственные товарищества:

Хозяйственные товарищества- это коммерческие организации с разделенным на доли (вклады) их учредителей (участников) уставным фондом (капиталом). Имущество хозяйственного товарищества или общества, созданное за счет вкладов учредителей, а также произведенное и приобретенное хозяйственным товариществом или обществом в процессе их деятельности, принадлежит ему на праве собственности. Учредители хозяйственных товариществ и обществ утрачивают право собственности на имущество, переданное товариществу или обществу в качестве своего вклада, взамен приобретая обязательственно-правовые требования к этим юридическим лицам, в частности, на часть дохода (дивиденд), часть имущества, оставшуюся после ликвидации данного хозяйственного товарищества или общества (ликвидационная квота), и на участие в управлении делами общества, соотносимое с размером его доли.

В зависимости от степени ответственности отдельных участников различают полные и коммандитные товарищества.

Участники полного товарищества в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью и несут ответственность по его обязательствам принадлежащим им имуществом, т.е. по отношению к участникам полного товарищества действует неограниченная ответственность.

Участник полного товарищества, не являющийся его учредителем, отвечает наравне с другими участниками по обязательствам, возникшим до его вступления в товарищество.

Полное товарищество создается и действует на основании учредительного договора, который подписывается всеми его участниками (полными товарищами) и не имеет специальных органов управления. Кроме сведений, которые должны содержаться в учредительных документах любого юридического лица, учредительный договор полного товарищества должен содержать условия о размере и составе уставного фонда товарищества; о размере и порядке изменения долей каждого из участников в уставном фонде; о размере, составе, сроках и порядке внесения ими вкладов; об ответственности участников за нарушение обязанностей и иные сведения. Минимальный уставный фонд хозяйственных товариществ не установлен.

Законодательство различает управление деятельностью полного товарищества и ведение дел полного товарищества. Управление деятельностью полного товарищества осуществляется по общему согласию всех участников, но учредительным договором товарищества могут быть предусмотрены случаи, когда решение принимается простым или квалифицированным большинством голосов участников. Каждый участник полного товарищества имеет одни голос, но учредительным договором может быть предусмотрен иной порядок определения количества голосов его участников. Участник полного товарищества независимо от того, уполномочен ли он вести общие дела, вправе лично знакомиться со всей документацией по ведению дел товарищества. Каждый из его участников вправе действовать от имени товарищества как его орган, если только учредительным договором товарищества не установлено, что все его участники ведут дела совместно либо ведение дел поручено отдельным участникам. Если ведение дел поручено одному или нескольким участникам, остальные участники товарищества не имеют права совершать сделки от имени товарищества без доверенности от участника или участников, на которого или на которых возложено ведение дел товарищества.

Прибыль и убытки полного товарищества распределяются между его участниками пропорционально их долям в уставном фонде, если иное не предусмотрено учредительным договором или иным соглашением участников. Не допускается соглашение об устранение кого-либо из участников товарищества от участия в прибыли или убытках.

Участник, выбывший из товарищества, отвечает по обязательствам товарищества, возникшим до момента его выбытия, наравне с оставшимися участниками в течение двух лет со дня утверждения отчета о деятельности товарищества за год, в котором он выбыл из товарищества.

Коммандитнымявляется товарищество, в котором наряду с участниками, осуществляющими предпринимательскую деятельность от имени товарищества и отвечающими по обязательствам товарищества своим имуществом, имеются участники-вкладчики (коммандиты), которые несут риск убытков в пределах внесенных ими вкладов и не принимают участия в осуществлении товариществом предпринимательской деятельности.

В коммандитном товариществе имеется две категории участников: 1) полные товарищи, которые осуществляют от имени товарищества предпринимательскую деятельность и отвечают по обязательствам товарищества всем своим имуществом; 2) коммандиты – не принимают участие в осуществлении товариществом предпринимательской деятельности и несут риск убытков, связанных с деятельностью товарищества, в пределах внесенных ими вкладов.

Положение полных товарищей, участвующих в коммандитном товариществе и их ответственность по обязательствам товарищества ничем не отличается от их положения и ответственности в полном товариществе. Поэтому лицо может быть полным товарищем только в одном коммандитном товариществе, а участник полного товарищества не может быть полным товарищем в коммандитном товариществе.

Фирменное наименование коммандитного товарищества должно содержать либо имена (наименование) всех полных товарищей и слова «коммандитное товарищество», либо имя (наименование) не менее чем одного полного товарищества с добавлением слов «и компания» и слов «коммандитное товарищество».

Учредительным документом коммандитного товарищества является учредительный договор. Он подписывается всеми полными товарищами. Учредительный договор коммандитного товарищества должен содержать все сведения, которые должны содержаться в учредительном договоре полного товарищества плюс условие о совокупном размере вкладов, вносимых вкладчиками. Отношения коммандитов (вкладчиков) с полными товарищами определяются на основе договоров о внесении вкладов. Вклады отдельных вкладчиков могут быть неравными, но учредительных договор может предусматривать, чтобы вносимые вклады были равными.

Минимальный размер уставного фонда коммандитного товарищества не установлен.

Управление деятельностью коммандитного товарищества осуществляется только полными товарищами в таком же порядке, как и в полном товариществе. Вкладчики не вправе участвовать в управлении делами коммандитного товарищества, но могут выступать от его имени по доверенности. Уставный фонд коммандитного товарищества формируется по тем же правилам, по которым формируется уставный фонд полного товарищества. Вкладчик коммандитного товарищества обязан внести вклад в уставный фонд, что удостоверяется свидетельством, выдаваемым вкладчику товариществом.

Хозяйственные общества:

Хозяйственным обществомпризнается юридическое лицо, созданное по соглашению юридическими лицами и (или) гражданами путем объединения их имущества с целью осуществления хозяйственной деятельности. Отличительной особенностью этой организационно-правовой формы является ограниченная ответственность всех его участников (акционеров) по обязательствам общества.

Различают следующие виды хозяйственных обществ:сограниченной ответственностью, с дополнительнойответственностью, акционерные. Общество с ограниченной ответственностью может быть учреждено двумя или более лицами, уставной капитал которого разделен на доли определенных учредительными документами размеров.

Участники общества с ограниченной ответственностью несут риск убытков, связанный с деятельностью общества в пределах стоимости внесенных ими вкладов.

Минимальный уставный фонд обществ с ограниченной ответственностью не установлен. Уставный фонд общества с ограниченной ответственностью состоит из долей в уставном фонде его участников. Право участника общества на долю в уставном фонде дает ему право участвовать в управлении обществом (присутствовать на общем собрании участников общества, предлагать свои решения по обсуждаемым вопросам, голосовать и т.п.); получать информацию о деятельности общества и знакомиться с данными бухгалтерского учета и отчетности, а также другой документацией, в порядке, определенном уставом; получать часть прибыли от деятельности общества и часть имущества при ликвидации общества пропорционально его доле в уставном фонде. Участник общества с ограниченной ответственностью вправе продать или иным образом уступить свою долю (ее часть) в уставном фонде общества одному или нескольким участникам данного общества, которые пользуются преимущественным правом покупки доли (части доли) участника. Если он не воспользуется этим правом, то доля участника может быть отчуждена третьему лицу.

Участник общества с ограниченной ответственностью вправе на основании его заявления и решения общего собрания участников в любое время выйти из общества, независимо от согласия других его участников. Вышедшему из общества участнику выплачивается стоимость части имущества общества пропорционально его доле в уставном фонде и выбывшему участнику выплачивается причитающаяся ему на момент расчета часть прибыли. Участник общества с ограниченной ответственностью может быть исключен из общества на основании единогласно принятого решения общего собрания участников общества за систематическое невыполнение или ненадлежащее исполнение обязанностей участника общества либо за препятствия его действиями достижению целей общества, с выплатой его доли.

Высшим органом управления общества с ограниченной ответственностью является общее собрание участников общества.

Выделение общества с дополнительной ответственностью в отдельную организационно-правовую форму коммерческих юридических лиц объясняется особенностями ответственности участников такого общества по его долгам. Такая ответственность наступает только при недостаточности имущества самого общества для погашения его долгов (субсидиарная). Кредиторы общества вправе предъявить свои требования в полном объеме или любой части как по всем участникам общества, так и к любому из них. Пределы дополнительной ответственности участников общества по его обязательствам должны быть предусмотрены учредительными документами. Ст.94 ГК не требует также, чтобы доли участников общества в уставном фонде были равными, а их дополнительная ответственность по обязательствам общества одинаково соотносилась с размерами их вкладов. При экономической несостоятельности (банкротстве) одного из участников, его ответственность по обязательствам общества распределяется между остальными участниками пропорционально их вкладам, но учредительными документами общества может быть установлен иной порядок распределения указанной ответственности.

Минимальный размер уставного фонда общества с дополнительной ответственностью не установлен. Фирменное наименование общества с дополнительной ответственностью должно содержать наименование общества и слова «с дополнительной ответственностью».

Акционерным обществом признается общество, уставный капитал которого разделен на определенное число акций. Участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций.

Акционерное общество, участники которого могут свободно продавать принадлежащие им акции без согласия других акционеров, признается открытым акционерным обществом. Такое общество в праве проводить открытую подписку на выпускаемые ими акции и их свободную продажу на условиях установленных законом.

Акционерное общество, акции которого распределяются только среди его учредителей или иного заранее определенного круга лиц, признается закрытым акционерным обществом. Такое общество не вправе проводить открытую подписку на выпускаемые им акции. Акционеры закрытого акционерного общества пользуются преимущественным правом покупки акций, продаваемых другими акционерами этого общества. Число участников закрытого акционерного общества не должно превышать числа, установленного законодательством. Согласно законодательству Республики Беларусь акционерное общество не может быть создано одним лицом или состоять из одного лица. В случае приобретения одним акционером всех акций общества акционерное общество ликвидируется либо преобразуется в унитарное предприятие в соответствии с законодательством.

В фирменном наименовании акционерного общества должно содержаться его наименование и указание на то, что оно является акционерным.

Учредительным документом акционерного общества является его устав, утвержденный учредителями, кроме устава учредители заключают между собой договор о создании АО в письменной форме. Он действует до первого собрания акционеров и не является учредительным документом. Договор определяет порядок осуществления ими совместной деятельности по созданию общества, размер уставного фонда общества, категории выпускаемых акций и порядок их размещения и иные условия, предусмотренные законодательством об акционерных обществах.

Уставный фонд акционерного общества составляется из номинальной стоимости акций, приобретенных его акционерами. Минимальный размер уставного фонда открытого акционерного общества установлен в 400 базовых величин, а закрытого акционерного общества – в 100 базовых величин.

Акционерное общество вправе размещать два вида акций: простые и привилегированные. Наряду с выпуском акций акционерное общество вправе выпускать облигации на сумму, не превышающую размер уставного фонда.

Акция – бессрочная эмиссионная ценная бумага, свидетельствующая о вкладе в уставной фонд АО. Законом и уставом АО права её владельца на участие в управлении этим обществом, получение части его прибыли в виде дивидендов и части имущества, оставленного после расчетов с кредиторами. Номинальная стоимость всех выпускаемых АО акций должна быть одинаковой. Акция выписывается на имя владельца. АО вправе выпускать простые и привилегированные акции. Доля привилегированных акций не должна превышать 25% уставного фонда АО.

Облигация – эмиссионная долговая ценная бумага, владелец которой имеет право получить от лица её выпустившего в оговоренный срок её номинальную стоимость деньгами или в виде иного имущественного эквивалента. Также облигация может предусматривать право владельца (держателя) на получение процента от её номинальной стоимости либо иные имущественные права.

Акционеры – владельцы простых акций имеют право на:

- получение части прибыли в виде дивидендов;

- получение, в случае ликвидации АО, части имущества, оставшегося после расчетов с кредиторами;

- участие в общем собрании акционеров с правом голоса.

Акционеры – владельцы привилегированных акций имеют право на:

- получение части прибыли в виде фиксированного размера;

- получение фиксированной стоимости имущества при ликвидации;

- участие в общем собрании с правом голоса в вопросах о реорганизации или ликвидации АО, о внесении в устав АО изменений и дополнений, ограничивающих их права.

При неполной выплате дивидендов, данные акционеры начинают участвовать в собраниях с правом голоса до тех пор, пока ситуация не наладится (временные права владельцев простых акций).

Система органов управления акционерным обществом включает в себя: общее собрание акционеров, совет директоров (наблюдательный совет), правление или дирекция (коллегиальное управление), директор или генеральный директор (единоличное управление).

Акционерное общество может быть реорганизовано или ликвидировано по решению общего собрания акционеров.

Особенности функционирования акционерных обществ заключается в следующем:

- они используют эффективный способ мобилизации финансовых ресурсов;

- распыленностью риска, т.к. каждый акционер рискует потерять только те деньги, которые он затратил на приобретение акций;

- участие акционеров в управлении обществом;

- право акционеров на получение дохода (дивиденда);

- дополнительные возможности стимулирования персонала.

Производственные кооперативы:

Производственные кооперативы- это добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности, основанной на их личном трудовом или ином участии и объединении его членами (участниками) имущественных паевых взносов. Члены производственного кооператива несут по его обязательствам субсидиарную ответственность. Число членов кооператива не должно быть менее трёх.

Учредительным документом производственного кооператива является устав, утверждаемый общим собранием его членов.

Высшим органом управления кооперативом является общее собрание его членов. Исполнительными органами кооператива являются правление и (или) его председатель.

Прибыль кооператива распределяется между его членами в соответствии с их трудовым участием. В таком же порядке распределяется имущество, оставшееся после ликвидации кооператива и удовлетворение требований его кредиторов. Отличительной особенностью производственных кооперативов от хозяйственных товариществ является то, что в них не допускается участие юридических лиц.

Член кооператива вправе по своему усмотрению выйти из кооператива. В этом случае ему должна быть выплачена стоимость пая или выдано имущество, соответствующее его паю, а также осуществлены другие выплаты, предусмотренные уставом кооператива.

Член кооператива вправе передать свой пай или его часть другому члену кооператива, если иное не предусмотрено законодательством и уставом кооператива. Передача пая (его части) гражданину, не являющемуся членом кооператива, допускается лишь с согласия кооператива. В этом случае другие члены кооператива пользуются преимущественным правом покупки такого пая (его части).

Фирменное наименование кооператива должно содержать его наименование и слова "производственный кооператив".

Унитарные предприятия:

Унитарным предприятиемпризнается коммерческая организация, не наделенная правом собственности на закрепленное за предприятием имущество. Имущество унитарного предприятия является не делимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками предприятия.

Унитарные предприятия подразделяются на две категории:

· унитарные предприятия, основанные на праве хозяйственного ведения;

· унитарные предприятия, основанные на праве оперативного управления.

В форме унитарных предприятий могут быть созданы государственные (республиканские или коммунальные) или частные предприятия.

Право хозяйственного ведения - это право предприятия владеть, пользоваться и распоряжаться имуществом собственника в пределах, установленных законом или иными правовыми актами. Право оперативного управления - это право предприятия владеть, пользоваться и распоряжаться закрепленным за ним имуществом собственника в пределах, установленным законом, в соответствии с целями его деятельности, заданиями собственника и назначением имущества. Различия между правом хозяйственного ведения и правом оперативного управления заключаются в содержании и объеме правомочий, которые их обладатели получают от собственника на закрепленное за ними имущество.

Имущество республиканского унитарного предприятия находится в собственности Республики Беларусь и принадлежит такому предприятию на праве хозяйственного ведения или оперативного управления.

Имущество коммунального унитарного предприятия находится в собственности административно-территориальной единицы и принадлежит такому предприятию на праве хозяйственного ведения.

Имущество частного унитарного предприятия находится в частной собственности физического лица (совместной собственности супругов) либо юридического лица и принадлежит такому предприятию на праве хозяйственного ведения.

Имущество дочернего унитарного предприятия находится в собственности собственника имущества предприятия-учредителя и принадлежит дочернему предприятию на праве хозяйственного ведения.

Унитарное предприятие, основанное на праве хозяйственного ведения, учреждается по решению собственника его имущества, унитарного предприятия, основанного на праве хозяйственного ведения, иных субъектов гражданского права.

Унитарное предприятие, основанное на праве оперативного управления (казенное предприятие), учреждается, если иное не определено Президентом Республики Беларусь, по решению Правительства Республики Беларусь на базе имущества, находящегося в собственности Республики Беларусь.

Как унитарные предприятия, обладающие правом хозяйственного ведения, так и казенные предприятия осуществляют коммерческую деятельность на базе имущества, которое находится в чужой собственности. Этим они отличаются от юридических лиц, которые являются собственниками имущества, находящегося в их ведении.

Единственным учредительным документом унитарного предприятия является устав, который утверждается учредителем. Устав казенного предприятия утверждается Правительством Республики Беларусь. Кроме сведений, которые должны содержаться в учредительных документах любого юридического лица, в уставе унитарного предприятия должны быть сведения о предмете и целях деятельности предприятия, а также о размере уставного фонда предприятия, порядке и источниках его формирования. Правоспособность унитарного предприятия является специальной.

Минимальный размер уставного фонда унитарного предприятия, основанного на праве хозяйственного ведения и на праве оперативного управления не установлен.

Унитарное предприятие, основанное на праве хозяйственного ведения, владеет, пользуется и распоряжается закрепленным за ним имуществом в пределах, определяемых законодательством. Собственник имущества осуществляет контроль за использованием по назначению и сохранностью принадлежащего предприятию имущества, имеет право на получение части прибыли от использования этого имущества. Унитарное предприятие ограничено в правах по распоряжению недвижимым имуществом.

Казенное предприятие вправе распоряжаться закрепленным за ним имуществом лишь с согласия собственника. Последний вправе изъять у казенного предприятия излишнее, неиспользуемое либо используемое не по назначению имущество и распорядиться им по назначению. Порядок распределения доходов казенного предприятия определяется собственником.

Собственник имущества унитарного предприятия, основанного на праве хозяйственного ведения, не отвечает по обязательствам предприятия за исключением случаев, предусмотренных законодательством. По обязательствам казенного предприятия при недостаточности его имущества Республика Беларусь несет субсидиарную ответственность.

В фирменном наименовании унитарного предприятия должно содержаться указание на собственника его имущества. В фирменном наименовании казенного предприятия должно быть указано, что предприятие является казенным.

Органом унитарного предприятия является руководитель, назначаемый собственником имущества, либо уполномоченным собственником органом и ему подотчетен.

Право хозяйственного ведения шире права оперативного управления, т.е. предприятие, функционирующее на основе права хозяйственного ведения, имеет большую самостоятельность в управлении.

Объединение юридических лиц и(или) ИП (ассоциации и союзы):

Ассоциация (союз) является юридическим лицом. Не отвечает по обязательствам своих членов. Утвердительным документом является учредительный договор и устав.

Государственное объединение:

Это объединение государственных юридических лиц, государственных и иных юридических лиц, а также государственных юридических лиц и ИП, создаваемые по решению Президента РБ, правительства РБ, а также по их поручению республиканскими органами государственного управления и самоуправления. Обычно создаются по отраслевому принципу в целях осуществления общего руководства, общего управлению деятельностью, координации деятельности и предоставление интереса юридического лица и ИП, входящих в состав объединения.

Государственные объединения являются некоммерческими организациями, за исключением случаев, принятых законодательством.

Положение государственного объединения, права и обязанности юридического лица и ИП определяются актами законодательно.

В государственное объединение могут входить ГУП, КУП и другие с сохранением права юридического лица.

Имущество государственного объединения находится в государственной собственности и принадлежит ему на праве хозяйственного ведения. Имущество участников государственного объединения не входят в состав имущества государственного объединения.

Концерн:

Это одна из форм объединения разных предприятий с высоким уровнем концентрации и централизации капиталов и производства.

Концерн – финансово-промышленная группа компаний. Типичным является сохранение юридической и хозяйственной самостоятельности участников, с учётом координации со стороны доминирующих финансовых структур, при этом они не могут входить в состав других концернов.

Вертикальное объединение фирм охватывает весь цикл от закупки материалов через производство до сбыта одного определенного вида продукции. Горизонтальное объединение обычно объединяет похожие фирмы с различной клиентурой. Смешанное объединение включает оба вида.

Концерну присущи принципы комбинирования производства, стремления к выпуску конкурентоспособной продукции, способности продвижения, внедрения новых технологий, концентрации научного потенциала.

Характерная черта: выпуск и реализация конечной продукции или оказание услуг с охватом всех сторон деятельности.

Холдинг:

Это совокупность материнских компаний и контролируемых ею дочерних компаний.

Типы холдингов:

- простые: одно материнское общество; одно или несколько контролируемых им дочерних предприятий («сестринские» компании по отношению друг к другу);

- более сложные холдинговые структуры: дочерние компании сами выступают в качестве материнских компаний по отношению к другим («внучатые»).

При этом материнская компания, стоящая во главе всей структуры холдинга, именуется холдинговой компанией.

Характерные черты холдинга:

- концентрация акций фирм различных отраслей и сфер экономики или фирм, расположенных в разных регионах;

- многоступенчатость, то есть наличие дочерних, внучатых и прочих родственных компаний;

- централизация управления в рамках группы путём выработки материнских компаний глобальной политики и координации совместных действий предприятий по следующим направлениям:

o выработка единой тактики и стратегии в глобальном масштабе;

o реорганизация компаний и определение внутренней структуры холдинга;

o осуществление межфирменных связей;

o финансирование капиталовложений в разработку новой продукции;

o предоставление консультативных и технических услуг.

В зависимости от способа установления контроля головной компании над дочерними фирмами выделяют:

- имущественный холдинг (материнская компания владеет контрольным пакетом акций дочерней компании);

- договорной холдинг (у головной компании нет контрольного пакета акций дочерней компании, а контроль осуществляется на основании заключения между ними договора.

В зависимости от видов и функций, которые выполняют головная компания:

- чистый холдинг (головная компания владеет контрольным пакетом акций дочерней компании, но сама не ведёт никакой производственной деятельности, выполняет только контрольно-управленческие функции);

- смешанный холдинг (головная компания ведёт хозяйственную деятельность, производит продукцию, а также выполняет управленческие функции.

С точки зрения производственной взаимосвязи компаний выделяют:

- интегрированный холдинг (предприятия связаны технологической цепочкой);

- конгломератный холдинг (объединены разнородные предприятия).

В зависимости от степени взаимного влияния компаний различают:

- классический холдинг (головная контролирует дочерние, дочерние не владеют акциями головной);

- перекрестный холдинг (предприятия владеют контрольными пакетами акций друг друга).

1.3 Выбор организационно правовой формы для ведения бизнеса

Наиболее распространенные организационно-правовые формы — ООО и ЗАО.

Если в своей дальнейшей деятельности по извлечению прибыли Вы намерены полагаться преимущественно на собственные силы, не собираетесь привлекать новых партнеров и инвестиции, то оптимальным решением для вас может стать создание (регистрация) индивидуального предпринимателя (ИП). Однако надо учитывать тот факт, что ИП отвечает по обязательствам всем принадлежащим ему имуществом. С точки зрения перспектив привлечения дополнительных инвестиций или продажи создаваемого бизнеса — ИП является самой «неудобной» формой. Для привлечения инвестиций ИП доступны только кредитные средства, акций или долей у него нет - предложить потенциальному инвестору ему нечего. С аналогичной проблемой столкнется предприниматель и при продаже своего бизнеса. Продать он может только свои активы, принадлежащие ему как личное имущество. Плюсом осуществления предпринимательской деятельности через ИП можно считать отсутствие обязанности по ведению бухгалтерского учета. То есть в соответствии с налоговым законодательством в целях налогообложения ИП обязан вести только учет доходов и расходов.

Общества с ограниченной ответственностью (ООО) и закрытые акционерные общества (ЗАО) являются на сегодняшний день наиболее распространенными организационно-правовыми формами коммерческих организаций в сфере малого и среднего бизнеса.

Основное и принципиальное различие ООО от ЗАО состоит в том, что уставный капитал ООО состоит из долей участников, а в ЗАО уставный капитал состоит из акций.

Основным преимуществом таких организационно-правовых форм (ОПФ) является то, что учредители несут ограниченную ответственность по долгам созданной ими организации в пределах стоимости вкладов, внесенных в уставный капитал. Участники/акционеры имеют возможность привлекать дополнительные инвестиции в виде дополнительных вкладов в уставный капитал (для ООО) и дополнительно эмиссии акций для (ЗАО).

Плюсы Общества с ограниченной ответственностью:

- простота учреждения и ведения бизнеса

- в уставе ООО можно предусмотреть ограничения на принятие в общество новых участников, а также на отчуждение участником своей доли третьим лицам;

- участник ООО может быть исключен из общества в судебном порядке (это преимущество одновременно может рассматриваться и как недостаток ООО);

- в ООО сложнее принять решения, выгодные лишь части участников общества, т. е. требуется большая согласованность действий участников (это преимущество одновременно может рассматриваться и как недостаток ООО);

- имущество ООО может формироваться, в частности, за счет вкладов участников, не являющихся вкладами в уставный капитал и не влияющих на размер долей участников в имущество ООО;

- ООО не выпускает акции, поэтому в ООО нет необходимости проводить эмиссию.

Минусы Общества с ограниченной ответственностью:

- в результате выхода участника ООО может лишиться своего имущества;

- при постоянном конфликте участников либо в случае, когда кто-то из участников систематически не участвует в собраниях, решение вопросов, требующих единогласного решения всех участников, становится затруднительным – единственная возможность разрешения такого конфликта – обращение в суд;

- в случае изменения состава участников ООО или размеров их долей необходимо вносить изменения в учредительные документы ООО.

Плюсы Закрытого акционерного общества:

- акции ЗАО как при первичном размещении при учреждении общества, так и при размещении путем подписки могут оплачиваться по цене выше их номинальной стоимости, в связи с чем в ЗАО помимо уставного капитала образуется эмиссионный доход, который не влияет на количество и номинальную стоимость принадлежащих акционерам акций;

- при отсутствии согласованности действий акционеров решения в ЗАО могут быть приняты группой акционеров, обладающих необходимым количеством акций (это преимущество одновременно может рассматриваться и как недостаток ЗАО);

- акционер не может быть исключен из ЗАО (это преимущество одновременно может рассматриваться и как недостаток ЗАО);

- в случае изменения состава акционеров или количества принадлежащих им акций, не связанных с изменением размера уставного капитала, нет необходимости вносить изменения в устав ЗАО, т. к. сведения об акционерах и принадлежащих им акциях отражаются в реестре акционеров, это положение также отражает и такой плюс ЗАО как большая конфиденциальность сведений о реальных владельцах бизнеса.

Минусы Закрытого акционерного общества:

- для формирования уставного капитала ЗАО осуществляет выпуск акций и их государственную регистрацию, что означает более сложную процедуру создания ЗАО и увеличения уставного капитала;

- на ЗАО распространяются ограничения, установленные законодательством о рынке ценных бумаг и защите прав инвесторов;

- акционер не может по своему усмотрению выйти из ЗАО;

- в ЗАО возможно принятие решений узкой группой акционеров вопреки интересам других акционеров.

Если же Вы в своей деятельности не преследуете целей извлечения прибыли, то Вы можете осуществлять такую деятельность, создав некоммерческую организацию.

По общему правилу некоммерческая организация создается для достижения социальных, благотворительных, культурных, образовательных, научных и управленческих целей, в целях охраны здоровья граждан, развития физической культуры и спорта, удовлетворения духовных и иных нематериальных потребностей граждан, защиты прав, законных интересов граждан и организаций, разрешения споров и конфликтов, оказания юридической помощи, а также в иных целях, направленных на достижение общественных благ.

Исключением является потребительский кооператив: он создается для осуществления торговой, заготовительной, производственной и иной деятельности в целях удовлетворения материальных и иных потребностей членов кооператива.

Для осуществления некоторых видов деятельности необходимо создать некоммерческую организацию в определенных ОПФ, например:

- фондовая биржа создается в форме некоммерческого партнерства;

- благотворительные организации создаются в форме общественной организации (объединения), фонда или учреждения;

- образовательные организации могут создаваться в ОПФ, предусмотренных законом для некоммерческих организаций.

Некоммерческие организации, несмотря на то что целью их деятельности не является извлечение прибыли, тем не менее могут заниматься предпринимательской деятельностью, если она направлена на достижения целей, указанных в учредительных документах.

2. АНАЛИЗ ПОКАЗАТЕЛЕЙ РАБОТЫ ПРЕДПРИЯТИЯ ЗА ПОСЛЕДНИЕ 3 ГОДА

В 2014 году филиал «Автобусный парк №5» осуществлял перевозку пассажиров на 41 городском маршруте, общей протяженности 485,0 км. Объем перевозок пассажиров за год составил 79,8 млн. пассажиров, удельный вес в общем объеме перевозок по филиалу составил 94,4%. Среди автобусных филиалов государственного предприятия «Минсктранс» удельный вес перевозимых пассажиров в городе составляет 25,6%. Филиал осуществлял перевозку пассажиров на 101 пригородном и 11 междугородных маршрутах, за год перевезено 4,2 млн. пассажиров. Также выделяются автобусы большой и малой вместимости на перевозку пассажиров по заказам населения и предприятий. Всего на почасовом обслуживании перевезено 0,54 млн. пассажиров. В связи с укомплектованием производственной базы новыми автобусами большой и особо большой вместимости улучшено качество обслуживания пассажиров, регулярность движения автобусов, комфортность поездок.

Кроме основной деятельности – перевозки пассажиров, филиал оказывает услуги по прочей деятельности:

♦ осуществляет прокат рекламы на бортах и в салонах автобусов;

♦ оказывает услуги по техническому осмотру транспортных средств;

♦ предоставляет в аренду неиспользуемые нежилые помещения;

♦ оказывает услуги по ТО и ремонту легковых автомобилей юридическим и физическим лицам;

♦ оказывает транспортные услуги отдельным категориям граждан специальными автомобилями «Социальная служба»

Структура управления филиалом:

Списочная численность работников филиала на 01.01.2015 года составляет 1554 человек:

в том числе: водители эксплуатационного парка – 706 чел.

основные ремонтные рабочие – 189 чел.

вспомогательные рабочие – 129 чел.

кондукторы – 157 чел.

руководители, специалисты и служащие – 126 чел.

прочие категории – 247 чел.

Состав списочной численности (основной деятельности) по классам, разрядам, образованию, возрасту и стажу работу приведены в таблицах 1.1-1.5

Таблица 2.1 – Списочная численность по классам

| Водители эксплуатационного парка | 1 класс | 2 класс | 3 класс |

| 706 чел | 368 чел. | 297 чел. | 41 чел. |

| 52% | 42% | 6% |

Таблица 2.2 – Списочная численность по разрядам

| Основные ремонтные рабочие | 2 разряд | 3 разряд | 4 разряд | 5 разряд |

| 189 чел | 3 чел. | 18 чел. | 61 чел. | 107 чел. |

| 1,6% | 9,5% | 32,3% | 56,6% |

Таблица 2.3 – Списочная численность по образованию

| РСС | Численность чел. | Высшее образование | Средне-специальное образование | Среднее образование |

| Руководители | ||||

| Специалисты | ||||

| Служащие | ||||

| Итого | 70 /55% | 41 / 33% | 15 /12% |

Таблица 2.4 – Списочная численность по возрасту

| Возраст, лет | До 20 | 21-30 | 31-40 | 41-50 | 51-60 | Свыше 60 | Всего | |

| Водители эксплуатационного парка | чел | - | ||||||

| % | - | 12,3% | 26,3% | 22,5% | 34,6% | 4,3% | 100% | |

| Основные ремонтные рабочие | чел | |||||||

| % | 7,9% | 19,6% | 21,7% | 16,4% | 24,3% | 10,1% | 100% | |

| РСС | чел | |||||||

| % | 0,8% | 34,9% | 20,6% | 15,9% | 21,4% | 6,4% | 100% | |

| Итого | чел | |||||||

| % | 1,5% | 16,5% | 24,8% | 20,6% | 31,0% | 5,6% | 100% |

Таблица 2.5 – Списочная численность по стажу работы

| Стаж | до 5 лет | 6-10 лет | 11-15 лет | 16-20 лет | более 20 лет | |

| Водители эксплуатационного парка | чел | |||||

| % | 48,4% | 25,1% | 12,2% | 5,2% | 9,1% | |

| Основные ремонтные рабочие | чел | |||||

| % | 41,8% | 19,6% | 13,2% | 12,2% | 13,2% | |

| РСС | чел | |||||

| % | 39,7% | 21,4% | 14,3% | 4,8% | 19,8% | |

| Итого | чел | |||||

| % | 46,1% | 23,6% | 12,6% | 6,5% | 11,2% |

Расчет потребности в трудовых ресурсах:

Для планового обеспечения маршрутной сети в 2015 году необходимо 749 водителей автобуса.

Ожидаемый рост среднемесячной заработной платы в 2015 году 18,8% (2015год – 8545,8 тыс.руб. 2014 – 7195,7 тыс.руб.)

Темп роста производительности труда в 2015 году составит 122,5%, доходы на одного работающего составят в 2015 – 147,0 млн. руб., 2014 – 120,0 млн.руб.

По состоянию на 01.01.2015 филиал не полностью укомплектован численностью по категориям работающих:

- водители эксплуатационного парка (-57 человек)

- кондуктора (-93 человека)

В 2014 году текучесть кадров к уровню прошлого года снизилась по следующим категориям работающих и составила 10,6% (2013 – 11,4%), в том числе водители эксплуатационного парка – 7,8% (2013 – 8,8 %), основные ремонтные рабочие – 11,4% (2013 – 13,9%). Произошел рост текучести кадров РСС – 11,8% (2013 – 6%).

За год принято 320 человек, в том числе водителей – 111 чел., основных ремонтных рабочих – 60, РСС – 19 чел., кондукторов – 18 чел. и прочих категорий – 112 человек.

Уволено – 347 чел., в том числе водителей – 135 чел., основных ремонтных рабочих – 53, РСС – 21 чел., кондукторов – 40 чел. и прочих категорий – 98 чел.

Для повышения производительности труда, улучшения качества оказываемых услуг постоянно проводится подготовка и повышение квалификации кадров.

За 2014 год свою квалификацию повысили:

– водители эксплуатационного парка: на 1 класс – 40 человек, на 2 класс – 33 человека;

– руководители и специалисты – 6 человек;

– ремонтные рабочие – 25 человек.

Главная задача филиала на 2015год – сохранение квалифицированных, опытных кадров, от которых зависит безопасность пассажиров, качество оказываемых услуг.

Состояние производственной базы подвижного состава:

На 01.01.2015 производственная база автобусов – 392 единицы.

Рисунок 2.1–Удельный вес подвижного состава филиала по маркам.

За 12 месяцев 2014 поступило 38 единиц подвижного состава: МАЗ-103 – 18ед., МАЗ-107 - 20, списано - 36 автобусов, в т.ч. по маркам: МАЗ-103 – 2ед., МАЗ-105 – 11 ед., Неман – 22 ед., Мерседес - Бенц – 1ед.

Средний пробег автобусов с начала эксплуатации составил 387,4 тыс.км, к уровню прошлого года он увеличился на 2 % (2013- 381,2 тыс.км) в т.ч. по маркам:

Таблица 2.6 – Средний пробег автобусов

| МАЗ-103 – 389,3 т.км | МАЗ-203 – 265,1 т.км |

| МАЗ-206 – 195,3 т.км | МАЗ-104 – 402,3 т.км |

| МАЗ-105-471,3 т.км | Мерседес-Бенц-411 -485 т.км |

| МАЗ-107 – 170,2 т.км | Неман 52012М – 507,8 т.км |

| Неман 52012 НЕ – 477,5 т.км |

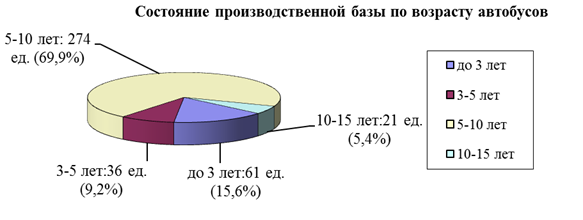

Средний возраст автобусов составил 6 лет.

Рисунок 2.2 – Состояние производственной базы по возрасту автобусов.

Балансовая стоимость подвижного состава составляет на 01.01.2015 – 292 895,4 млн.р., в т.ч. лизинговых автобусов 23 336,1 млн. руб.

Состояние зданий, сооружений, технологического оборудования:

Состояние производственной базы подвижного состава, зданий, сооружений за 2012-2014 гг. приведено в таблице 1.8

Таблицы 2.7. Состояние производственной базы подвижного состава, зданий, сооружений

| Вид основных средств | |||||||||

| Первона-чальная ст-ть (млн) | Износ с нач. экспл. | % изно-са | Первона-чальная ст-ть (млн) | Износ с нач. экспл.. | % изно-са | Первона-чальная ст-ть (млн) | Износ с нач. экспл. | % изно-са | |

| Подвижной состав всего | 151 966 | 66,0 | 223 942 | 77,2 | 292 895 | 71,7 | |||

| в т.ч. лизинг | 42 779 | 27,4 | 42 472 | 48,8 | 23 336 | 59,8 | |||

| Здания | 18 917 | 5 912 | 31,3 | 36 214 | 11 819 | 32,6 | 49 635 | 17 205 | 34,7 |

| Сооружения | 5 920 | 4 652 | 78,6 | 9 493 | 7 187 | 75,7 | 12 061 | 9 033 | 74,9 |

| Оборудование | 5 854 | 4 090 | 69,9 | 11 763 | 8 053 | 68,5 | 7 998 | 5 335 | 66,7 |

| Другие виды | 30,6 | 37,1 | 78,0 | ||||||

| Всего по филиалу | 182 903 | 62,9 | 71,0 | 363 025 | 66,6 |

По определению, если износ основных фондов на предприятии не превышает 20%, это означает, что основные фонды новые; от 20% до 50% - степень износа нормальная. В филиале износ основных фондов по подвижному составу составляет 71,7 %, в т.ч. по подвижному составу, приобретённому в лизинг, составляет 59,8% износа.

Энергосбережение:

Динамика расходования ТЭР представлена в таблице 1.9

Таблица 2.8. Динамика расходования ТЭР

| Наименование | Ед. изм. | Темп роста, % 2014/2013 | ||||

| Электроэнергия | тыс.кВт ч. | 805,5 | 787,1 | 663,2 | 96,2 | |

| Тепловая энергия | Гкал | 2 289 | 2 257,5 | 2 334,6 | 2 171,2 | 93,0 |

| Вода | м3 | 33 000 | 34 826 | 33 655 | 35 716 | 106,1 |

| Производственная база | а/б | 96,8 | ||||

| Общий пробег | тыс.км. | 23 710 | 23 353,8 | 22 412,9 | 21 777,5 | 96,0 |

Как видно из таблицы, расходование ТЭР в количественном выражении к уровню 2013 уменьшилось: по э/энергии на 3,8%, т/энергии на 7%. За 2014 год израсходовано ТЭР на сумму 1770,5 млн.руб.,что на 9,9% больше,чем в 2013(1 610 млн. руб.), в том числе:

- электроэнергия - 887,8 млн. (2013 - 880 млн.руб.)

- теплоэнергия - 882,7 млн.руб. (2013 – 730,0 млн.руб.)

Увеличение расходов по электроэнергии, теплоэнергии связано с увеличением стоимости энергоносителей:

Теплоэнергия: рост на 11% (1Гкал-459 655руб./414 221руб.)

Электроэнергия: рост на 10,2% (1кВТ/час-1361,9 руб./1235,7руб.)

Выполнен целевой показатель энергосбережения за год (план -5,5%, факт – 6,3%)

Удельный вес ТЭР в структуре себестоимости за 2014 год составил- 0,6%, в т.ч. э/энергия – 0,3%, т/энергия 0,3%, к уровню 2013 г. Удельный вес ТЭР в себестоимости снизился на 0,1%.

На 2015 год планируется расходование ТЭР на сумму 1843,5 млн. рублей, что составит 0,52% в общей себестоимости.

На 2015 год доведен целевой показатель энергосбережения -4,5%

Городские перевозки:

Основной вид деятельности филиала (около 94,4% в общем объеме перевозок) – осуществление перевозок пассажиров в городе. Перевозка пассажиров осуществлялась автобусами большой и особо большой вместимости на 41 городских маршрутах общей протяженностью 485 км.

За год объем перевозок пассажиров снизился на 2,1% и составил 79,8 млн. пассажиров или 25,6% от перевезенных пассажиров автобусным транспортом. Объем транспортной работы снизился на 2,2 и составил 1635,4 млн. ммкм., часы в наряде снижены на 0,6% (-6,3 тыс.часов) к 2013 году, общий пробег снижен на 2,3% (-380,5 тыс. км).

За 2014 год улучшилась культура обслуживания пассажиров: поступило обращений граждан на 20,4% меньше, чем в 2013 году (837 против 1052 в 2013 г).

Регулярность на городских маршрутах снизилась на 1% и составила за 2014 год - 96,51% (2013 г- 97,46%).

За год от перевозки пассажиров получено 82 613,0 млн. руб. доходов или 148,7% к уровню 2013 года (+27066,5 млн.), в т.ч. на 1 км 152,2% (5013 руб./ 3295 руб.). Собственная выручка от реализации билетной продукции составила 31 177,6 млн.руб. или 136,8% к уровню 2013 (+8393 млн.руб.). Расходы от перевозок составили 240 805,4 млн.руб. или 126,7% к 2013 и увеличились на 50 823,8 млн.руб., в т.ч. на 1 км пробега на 129,7% и составили 14 594руб. против 11 241 руб. в 2013 году.

Получено субсидии из бюджета 155 250,8 млн.руб. или 119% к уровню 2013, убытки с учётом субсидии составили 2941,6 млн. руб. (2013-3948,6 млн.руб.) или 74,5%. Окупаемость перевозок увеличилась на 5,1п. и составила 37,0% (2013-31,9%).

Финансовые результаты работы на городских перевозках за 2012-2014 г.г. приведены в таблице 2.9.

Таблица 2.9 – Финансовые результаты работы на городских перевозках

Поиск по сайту: