АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Решение с помощью ППП Excel. Вычисление параметров линейного уравнения множественной регрессии

Вычисление параметров линейного уравнения множественной регрессии.

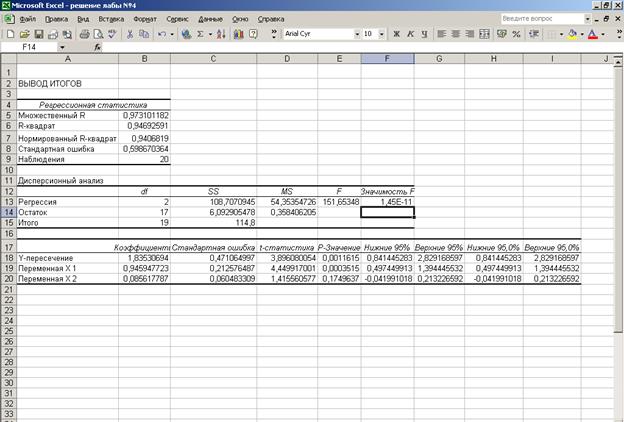

Эта операция проводится с помощью инструмента анализа данных Регрессия. Она аналогична расчету параметров парной линейной регрессии, а отличие от парной регрессии состоит только в том, что в диалоговом окне при заполнении параметров входной интервал Х следует указывать не один столбец, а все столбцы, содержащие значения факторных признаков. Результаты анализа представлены на рис. 3.1

Рис.3.1. Результат применения инструмента Регрессия

По результатам вычислений составим уравнение множественной регрессии с помощью результатов вычислений в Ecxel [ Коэффициенты ] вида:

;

;

.

.

Значения случайных ошибок параметров  ,

,  и

и  [ Стандартная ошибка ] с учетом округления:

[ Стандартная ошибка ] с учетом округления:

,

,  ,

,  .

.

Они показывают, какое значение данной характеристики сформировалось под влиянием случайных факторов. Эти значения используются для расчета t-критерия Стьюдента [ t-статистика ]:

;

;  ;

;  ,

,

Если значения t-критерия больше 2-3, можно сделать вывод о существенности данного параметра, который формируется под воздействием неслучайных причин. Здесь статистически значимыми являются  и

и  , а величина

, а величина  сформировалась под воздействием случайных причин, поэтому фактор

сформировалась под воздействием случайных причин, поэтому фактор  , силу влияния которого оценивает , можно исключить как несущественно влияющий, неинформативный.

, силу влияния которого оценивает , можно исключить как несущественно влияющий, неинформативный.

На это же указывает показатель вероятности случайных значений параметров регрессии: если  меньше принятого нами уровня (обычно 0,1; 0,05 или 0,01; это соответствует 10%, 5% или 1% вероятности), делают вывод о несущественной природе данного значения параметра, т.е. о том, что он статистически значим и надежен. В противном случае принимается гипотеза о случайной природе значения коэффициентов уровня. Здесь

меньше принятого нами уровня (обычно 0,1; 0,05 или 0,01; это соответствует 10%, 5% или 1% вероятности), делают вывод о несущественной природе данного значения параметра, т.е. о том, что он статистически значим и надежен. В противном случае принимается гипотеза о случайной природе значения коэффициентов уровня. Здесь  > 5%, что позволяет рассматривать как неинформативный фактор и удалить его для улучшения данного уравнения.

> 5%, что позволяет рассматривать как неинформативный фактор и удалить его для улучшения данного уравнения.

Величина оценивает агрегированное влияние прочих (кроме учтенных в модели факторов и  ) факторов на результат y.

) факторов на результат y.

Величины и  указывают, что с увеличением и на единицу конечный результат увеличивается соответственно на 0,9459 и 0,0856 млн. руб. [ Коэффициенты ]. Сравнивать эти значения не следует, т.к. они зависят от единиц измерения каждого признака и потому несопоставимы между собой.

указывают, что с увеличением и на единицу конечный результат увеличивается соответственно на 0,9459 и 0,0856 млн. руб. [ Коэффициенты ]. Сравнивать эти значения не следует, т.к. они зависят от единиц измерения каждого признака и потому несопоставимы между собой.

4. Оценку надежности уравнения регрессии в целом и показателя тесноты связи  дает F-критерий Фишера:

дает F-критерий Фишера:

По данным таблицы дисперсионного анализа, представленной на рис. 3.1  =151,65. Вероятность случайно получить такое значение F-критерия составляет 0,0000, что не превышает допустимый уровень значимости 5%; об этом свидетельствует величина Р-значения из этой же таблицы. Следовательно, полученное значение не случайно, оно сформировалось под влиянием существенных факторов, т.е. подтверждается статистическая значимость всего уравнения и показателя тесноты связи

=151,65. Вероятность случайно получить такое значение F-критерия составляет 0,0000, что не превышает допустимый уровень значимости 5%; об этом свидетельствует величина Р-значения из этой же таблицы. Следовательно, полученное значение не случайно, оно сформировалось под влиянием существенных факторов, т.е. подтверждается статистическая значимость всего уравнения и показателя тесноты связи  .

.

Значения скорректированного и нескорректированного линейных коэффициентов множественной детерминации приведены на рис. 3.1 в рамках регрессионной статистики.

Нескорректированный коэффициент множественной детерминации [ R-квадрат ] =0,9469 оценивают долю вариации результата за счет представленных в уравнении факторов в общей вариации результата. Здесь эта доля составляет 94,7% и указывает на весьма высокую степень обусловленности вариации результата вариацией факторов, иными словами – на весьма тесную связь факторов с результатом.

Скорректированный коэффициент множественной детерминации [ Нормированный R-квадрат ] =0,9407 определяет тесноту связи с учетом степеней свободы общей и остаточной дисперсий. Он дает такую оценку тесноты связи, которая не зависит от числа факторов в модели и потому может сравниваться по разным моделям с разным числом факторов. Оба коэффициента указывают на весьма высокую (более 90%) детерминированность результата y в модели факторами и .

5. Информация для оценки с помощью частных F- критериев Фишера целесообразности включения в модель фактора после фактора и фактора после фактора может быть получена в ППП Statgraphics. Частный F- критерий показывает статистическую значимость включения фактора после того, как в нее включен фактор .

Но по данным, вычисленным с помощью ППП Excel, можно сделать общий вывод, который состоит в том, что множественная модель с факторами и с =0,9469 содержит неинформативный фактор . Если исключить фактор , то можно ограничиться уравнением парной регрессии:

более простым, хорошо детерминированным, пригодным для анализа и для прогноза.

6. Средние частные коэффициенты эластичности

показывают, на сколько процентов от значения своей средней

показывают, на сколько процентов от значения своей средней  изменяется результат при изменении фактора

изменяется результат при изменении фактора  на 1% от своей средней

на 1% от своей средней  и при фиксированном воздействии на у всех прочих факторов, включенных в уравнение регрессии. Для линейной зависимости

и при фиксированном воздействии на у всех прочих факторов, включенных в уравнение регрессии. Для линейной зависимости

,

,

где  - коэффициент регрессии при в уравнении множественной регрессии.

- коэффициент регрессии при в уравнении множественной регрессии.

Здесь  ,

,

.

.

По значениям частных коэффициентов эластичности можно сделать вывод о более сильном влиянии на результат у признака фактора , чем признака фактора : 0,6% против 0,2%.

Поиск по сайту: