АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Фискальная политика государства. Фискальная (налогово-бюджетная) политика строится на использовании государством двух экономических регуляторов (рычагов): налогов и гос

Фискальная (налогово-бюджетная) политика строится на использовании государством двух экономических регуляторов (рычагов): налогов и гос. расходов. Эти рычаги могут применяться в различных сочетаниях, изменяя в заданном направлении ВВП и его структуру, занятость, инфляцию. Рычаги тесно связанны между собой – гос. расходы возможно произвести только если предварительно собраны налоги. Однако работают они в противоположном направлении: гос. расходы увеличивают ВВП, налоги же его снижают.

Сопоставление степени воздействия рычагов фискальной политики на величину ВВП происходит на основе сопоставления мультипликаторов гос. расходов и налогового мультипликатора.

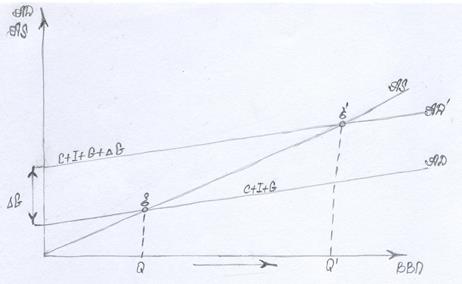

Рисунок 4.2 – Мультипликатор государственных расходов

Рисунок 4.2 – Мультипликатор государственных расходов

|

Рисунок 4.3 – Налоговый мультипликатор

Рисунок 4.3 – Налоговый мультипликатор

|

Мультипликатор гос. расходов МG показывает силу реакции изменений в производстве, определяющих ВВП, в результате динамики гос. расходов (трансфертные выплаты и инвестиции). Величину МG = 1/1-МРС так же называют простым мультипликатором Кейнса, который показывает степень роста дохода вследствие не только роста гос. расходов, но и любых из автономных расходов на единицу.

МG = ΔВВП/ ΔG = 1/1-МРС = 1/1-МРС∙(1-t) – в закрытой экономике.

МG = 1/1-МРС∙(1-t)+m - в открытой экономике

m – предельная склонность к импортированию: m = ∆М/∆Y;

∆М – изменение расходов на импорт.

Увеличение гос. расходов приводит к увеличению потребительского спроса (С) и инвестиционного спроса (I). АD↑=С↑+I↑+G+Xn. Это способствует увеличению емкости рынка и росту доходов продавцов. Последние повышают объемы производства, умножая доходы поставщиков факторов производства.

Увеличение гос. расходов (G) привело к приросту ВВП на величину большую, чем ΔG. Причина – подверженность множительному эффекту или эффект мультипликатора.

Налоговый мультипликатор МТ отражает изменения в экономике, вызванные изменениями налогов (обратные связи). Рост налогов ведет к сокращению объема потребления (С). АD↓=С↓+I+G+Xn. Вероятность сокращения определяется не всей величиной прироста налогов (Y=С+S), а частью его - предельной склонностью к потреблению, то есть долей потребления в приросте доходов. ΔC = ΔТ∙MPC

В долговременном периоде эта величина дает мультипликативный эффект, который определяет объем сжатия ВВП.

МТ = ΔВВП/ ΔТ = -МРС/1-МРС∙(1-t) – в закрытой экономике;

МТ = -МРС/1-МРС∙(1-t)+m – в открытой экономике.

Если гос. расходы возросли на ∆G, то равновесный объем производства возрастет на: ∆Y = ∆G∙1/1-МРС∙(1-t)+m

Если автономные налоги возросли на ΔTa, то равновесный объем производства снизится на величину:

ΔY = -ΔTa∙ МРС/1-МРС∙(1-t)+m

Если гос. расходы и автономные налоговые поступления возросли на одну и туже величину, то равновесный объем производства возрастет. Мультипликатор гос. расходов действует с большей мощностью (МG > МТ), поскольку увеличение налогов (ΔТ↑) действует на ВВП частично, в пределах изменений в потреблении (ΔC), ограниченного предельной склонностью к потреблению МРС.

Мультипликаторы взаимосвязаны следующим математическим выражением: МТ = МG ∙МРС

Таким образом, эффекты синхронного увеличения гос. расходов и налогов не погасят друг друга, поскольку мультипликатор гос. расходов обладает большей силой, поэтому ВВП возрастает. Зная величины мультипликаторов, фискальная политика ведет поиск наилучшего комбинирования указанных рычагов.

Например, налоги увеличили на 20 ед. При величине предельной склонности к потреблению ¾, это приведет к падению текущего потребления (С↓) на 15 ед. (20∙3/4=15) и кривая совокупного спроса опуститься вниз на 15 ед. На ту же величину возрастут гос. расходы, и кривая совокупного спроса поднимется вверх на 20 ед. Чистый прирост совокупного спроса (∆АD) составит 5 ед., умноженный на величину мультипликатора гос. расходов, он даст величину прироста ВВП. Таким образом, возникает мультипликатор сбалансированного бюджета, показывающий, что прирост гос. расходов, обусловленный равным по величине приростом налогов, ведет к умножению ВВП на сумму чистого прироста гос. расходов (20 ед.-15 ед.=5ед.).

Величина гос. расходов и налоговые ставки неизменны в рамках определенного периода времени, то есть они дискретные величины. Фискальная политика, действующая в течение определенного периода и требующая пересмотра со временем, получила название дискреционной. Настройка рычагов обычно основывается на грамотном анализе экономических процессов, с целью коррекции направлений развития (занятости, темпов инфляции). Зачастую те или иные решения принимаются с запозданием (наличие временного лага как следствиебюрократии и лоббирования). Поэтому дискреционная политика дополняется непрерывной, которая осуществляется за счет встроенных стабилизаторов - автоматической коррекции гос. расходов и налогов в соответствие с динамикой ВВП, которые оказывают стабилизирующее воздействие на экономику, то есть имеют антициклический характер. К встроенным стабилизаторам относят гос. расходы (трансферта и гос. закупки), налоги (прогрессивные) и систему участия в прибылях. Стабилизаторы так же присутствуют и в расходной части гос. бюджета: индексы заработной платы гос. служащих и пособия по безработице.

Чистые налоговые поступления – разность между объемом собираемых налогов и гос. расходами. При дискреционной политике в период спада целенаправленно формируется бюджетный дефицит, а в период подъема – бюджетный излишек. При не дискреционной политике бюджетный дефицит и излишек возникает автоматически за счет встроенных стабилизаторов: прогрессивных налогов, гос. расходов и системы участия в прибылях. Действия встроенных стабилизаторов смягчают циклические колебания, так в США – примерно на ⅓.

В результате действия автоматических стабилизаторов и дискреционных мер возникает структурный дефицит или излишек – то есть разница между расходами и доходами бюджета в условиях полной занятости. Циклический дефицит – разность между фактической величиной бюджетного дефицита и структурным дефицитом.

Для повышения эффективности механизмов фискальной политики ее согласовывают с кредитно-денежной политикой.

Поскольку налоги прогрессивные – то кривая Т имеет положительный наклон: чем больше ВВП, тем больше ставка налогообложения и объем налоговых поступлений. Кривая гос. расходов параллельная оси абсцисс, поскольку они неизменны в рамках релевантного периода. Повлиять на их величину может правительство, что будет свидетельствовать о начале нового релевантного периода.

Действие встроенных стабилизаторов обусловлено циклическими явлениями: налоговые поступления во время подъема растут, во время спада – снижаются; динамика гос. расходов прямо противоположна. Профицит гос. бюджета (T>G) позволяет расплатиться по долговым гос. обязательствам, произведенным в фазу спада (T<G).

Стабилизаторы имеют место и в расходной части бюджета: индексация заработной палаты гос. служащих, пособия по безработице: в период спада они возрастают, в период подъема – снижаются.

Действие вспоенных стабилизаторов в странах с развитой рыночной экономикой значительно смягчает тяжесть циклических колебаний. В США они амортизируют удары экономического кризиса на 1/3.

Чтобы эффект от фискальной политики был более полным, необходимо согласовывать ее с денежно-кредитной политикой.

Поиск по сайту: