АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Лекция 4. Эквивалентность финансовых платежей

Вопросы для рассмотрения:

1. Эквивалентность процентных ставок. Общие принципы.

2. Эквивалентность простой и сложной процентной ставки с начислением процентов 1 раз в год.

3. Эквивалентность простой процентной ставки и сложной с начислением процентов m раз в год.

4. Эквивалентность сложной процентной ставки с начислением процентов 1 раз в год и сложной процентной ставки с начислением процентов m раз в год.

5. Эквивалентность непрерывной процентной ставки и простой процентной ставки.

6. Эквивалентность непрерывной процентной ставки и сложной процентной ставки с начислением 1 раз в год.

7. Эквивалентность непрерывной процентной ставки и простой процентной ставки с начислением m раз в год.

8. Средняя процентная ставка.

9. Финансовая эквивалентность обязательств.

Эквивалентные процентные ставки – такие ставки, значения, которых в конкретных условиях приводят к одинаковым финансовым результатам, т.е. замена одного вида ставки на другой при соблюдении принципа эквивалентности не изменяет финансовых отношений сторон в рамках одной операции.

Формулы эквивалентности ставок во всех случаях получим исходя из равенства взятых попарно множителей наращения.

1. Определим соотношение эквивалентности между простой и сложной ставками. Для этого приравняем друг к другу соответствующие множители наращения.

2. Эквивалентность простой процентной ставки и сложной с начислением процентов m раз в году.

3. Эквивалентность сложной процентной ставки и сложной процентной ставки с начислением процентов m раз в году.

4. Эквивалентность непрерывной процентной ставки и простой процентной ставки.

5. Эквивалентность непрерывной процентной ставки и сложной процентной ставки с начислением 1 раз в год.

6. Эквивалентность непрерывной процентной ставки и сложной процентной ставки с начислением m раз в год.

Финансовая эквивалентность обязательств

При необходимости замены одного денежного обязательства другим, например с более отдаленным сроком платежа, объединении нескольких платежей в один (консолидировать платежи) возникает вопрос о принципе, на котором должны базироваться изменения условий контрактов. Таким общепринятым принципом является финансовая эквивалентность обязательств.

Эквивалентными считаются такие платежи, которые, будучи «приведенными» к одному моменту времени, оказываются равными.

Приведение осуществляется путем дисконтирования (приведение к более ранней дате) или, наоборот, наращения суммы платежа (если эта дата относится к будущему).

Если при изменении условий контракта принцип финансовой эквивалентности не соблюдается, то одна из участвующих сторон терпит ущерб, размер которого можно заранее определить.

По существу, принцип эквивалентности в наиболее простом проявлении следует из формул наращения и дисконтирования, связывающих величины Р и S. Сумма Р эквивалентна S при принятой процентной ставке и методе ее начисления. Две суммы денег S1 и S2, выплачиваемые в разные моменты времени, считаются эквивалентными, если их современные (или наращенные) величины, рассчитанные по одной и той же процентной ставке и на один момент времени, одинаковы. Замена S1 на S2 в этих условиях формально не изменяет отношения сторон.

Сравнение платежей предполагает использование некоторой процентной ставки и, следовательно, его результат зависит от выбора ее размера.

Однако, что практически весьма важно, такая зависимость не столь жестка, как это может показаться на первый взгляд. Допустим, сравниваются два платежа  и

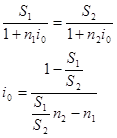

и  со сроками п1 и п2, причем S1 < S2 и n1< п2. Соотношение их современных стоимостей зависит от размера процентной ставки. С ростом i размеры современных стоимостей уменьшаются, причем при i = i0 наблюдается равенство Р1 = Р2 Для любой ставки i < i0 имеем Р1 < Р2. Таким образом, результат сравнения зависит от размера ставки, равного i0. Назовем эту ставку критическойили барьерной.

со сроками п1 и п2, причем S1 < S2 и n1< п2. Соотношение их современных стоимостей зависит от размера процентной ставки. С ростом i размеры современных стоимостей уменьшаются, причем при i = i0 наблюдается равенство Р1 = Р2 Для любой ставки i < i0 имеем Р1 < Р2. Таким образом, результат сравнения зависит от размера ставки, равного i0. Назовем эту ставку критическойили барьерной.

На основе равенства P1 и P2 получаем процентную ставку:

Если дисконтирование производится по сложной ставке, то критическую ставку найдем из равенства дисконтированных P1 и P2 для сложной процентной ставки.

Консолидирование (объединение) задолженности

Принцип финансовой эквивалентности платежей применяется при различных изменениях условий выплат денежных сумм: их объединении, изменении сроков (досрочном погашении задолженности или, наоборот, пролонгировании срока) и т.п. Общий метод решения подобного рода задач заключается в разработке так называемого уравнения эквивалентности (equation of value), в котором сумма заменяемых платежей, приведенных к какому-либо моменту времени, приравнивается к сумме платежей по новому обязательству, приведенных к той же дате. Для краткосрочных обязательств приведение осуществляется обычно на основе простых ставок, для средних долгосрочных – с помощью сложных процентных ставок.

Одним из распространенных случаев изменения условий контрактов является консолидация(объединение) платежей. Пусть платежи S1,S2,…,Snсо сроками n1, п2,..., пт заменяются одним в сумме So и сроком n0.

В этом случае возможны две постановки задачи: если задается срок n0, то находится сумма So и наоборот, если задана сумма консолидированного платежа So, то определяется срок n0. Рассмотрим обе постановки задачи.

1. Определение размера консолидированного платежа.При решении этой задачи уравнение эквивалентности имеет простой вид. В общем случае, когда п{<п2<...<пт, искомую величину находим как сумму наращенных и дисконтированных платежей. Так, при применении простых процентных ставок получим

.

.

Консолидацию платежей можно осуществить и на основе сложных процентных ставок.

2. Определение срока консолидированного платежа.Если при объединении платежей задана величина консолидированного платежа So, то возникает проблема определения его срока n0. В этом случае уравнение эквивалентности удобно представить в виде равенства современных стоимостей соответствующих платежей.

При применении простой ставки это равенство имеет вид

откуда выражают  .

.

Из формулы видно, что размер заменяющего платежа не может быть меньше суммы современных стоимостей заменяемых платежей. Заметим также, что искомый срок пропорционален величине консолидированного платежа.

Перейдем к определению срока консолидированного платежа на основе сложных процентных ставок. Уравнение эквивалентности запишем следующим образом  .

.

Выразим n0. Как видим, решение существует, если So > Q. Для частного случая, когда So = сумме Sj, при определении срока консолидирующего платежа используют формулу:  .

.

Привлекательность этой формулы, помимо ее простоты, состоит в том, что она не требует задания уровня процентной ставки. Однако надо помнить, что она дает приближенный результат, который больше точного. Чем выше ставка i, тем больше погрешность решения по формуле.

Вопросы для самопроверки:

1. Какие платежи считаются эквивалентными?

2. Что такое эквивалентная процентная ставка?

3. Что представляет собой финансовая эквивалентность обязательств?

4. Что такое средняя процентная ставка?

5. Что представляет собой процесс консолидирования задолженности?

6. Какая ставка считается критической?

Поиск по сайту: