АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Построение двухфакторного уравнения регрессии

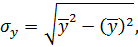

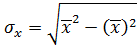

Сначала найдем среднеквадратическое отклонение ( ), (

), ( ) в ряду x и y, которое рассчитывается по формулам:

) в ряду x и y, которое рассчитывается по формулам:

(2.1)

(2.1)

. (2.2)

. (2.2)

где  –– среднее значение результативного признака,

–– среднее значение результативного признака,

–– среднее значение факторного признака.

–– среднее значение факторного признака.

С помощью формул (2.1) и (2.2) рассчитываем среднеквадратические отклонения в ряду y, x2 и x3.

=

=

=

=  2

2

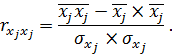

Прежде чем найти параметры уравнения множественной регрессии, определяют и анализируют парные коэффициенты корреляции ( ), (

), ( ) которые рассчитываются по формулам:

) которые рассчитываются по формулам:

где  –– среднее значение j -го факторного признака;

–– среднее значение j -го факторного признака;

–– среднее значение результативного признака;

–– среднеквадратическое отклонение результативного признака;

–– среднеквадратическое отклонение результативного признака;

–– среднеквадратическое отклонение j -го факторного признака.

–– среднеквадратическое отклонение j -го факторного признака.

Парные коэффициенты корреляции равны:

Связь между y и x2 прямая, слабая; связь между у и х3 обратная, очень слабая; связь между х2 и х3 прямая, тесная.

Наличие между двумя факторами х2 и х3 весьма тесной линейной связи (парный коэффициент корреляции  превышает по абсолютной величине 0,7) свидетельствует о наличии мультиколлениарности между факторами.

превышает по абсолютной величине 0,7) свидетельствует о наличии мультиколлениарности между факторами.

Чтобы найти параметры уравнения множественной регрессии и использовать при этом ранее найденные парные коэффициенты корреляции, строится система нормальных уравнений в стандартизированном масштабе.

Система нормальных уравнений в стандартизированном масштабе имеет следующий вид:

, (2.3)

, (2.3)

где  –– стандартизированный коэффициент регрессии.

–– стандартизированный коэффициент регрессии.

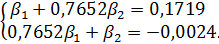

Подставляя в систему (2.3) ранее найденные парные коэффициенты корреляции получим:

Из системы (2.3) находим стандартизированные коэффициенты регрессии:

Коэффициент  по абсолютному значению больше коэффициента

по абсолютному значению больше коэффициента  .

.

Фактор x2 влияет на результативный признак сильнее, чем фактор x3.

Уравнение регрессии в стандартизированном масштабе имеет следующий вид:

(2.4)

(2.4)

Подставив значения и  в уравнение (2.4) получим:

в уравнение (2.4) получим:

Переход от стандартизированного уравнения регрессии к уравнению регрессии в натуральном масштабе осуществляется по формулам:

где  –– коэффициент регрессии при j-м факторном признаке,

–– коэффициент регрессии при j-м факторном признаке,

–– стандартизированный коэффициент регрессии при j-м факторном признаке.

–– стандартизированный коэффициент регрессии при j-м факторном признаке.

Найдем параметры искомого уравнения:

.

.

Уравнение регрессии в натуральном масштабе находится по формуле:

(2.5)

(2.5)

Подставив найденные параметры уравнения регрессии в уравнение (2.5) получим:

.

.

С увеличением расходов на конечное потребление, в текущих ценах % к ВВП на 1% к ВВП, при исключении влияния второго фактора (расходы домашних хозяйств), индекс человеческого развития увеличиться на 0,0067, а при неизменном показателе расходов на конечное потребление, с увеличением расходов домашних хозяйств на 1% к ВВП индекс человеческого развития уменьшится на 0,0054.

Коэффициент множественной корреляции ( ) рассчитывается по формуле:

) рассчитывается по формуле:

. (2.6)

. (2.6)

Подставив найденные ранее парные коэффициенты корреляции и стандартизированные коэффициенты регрессии в уравнение (2.6) получим:

.

.

Величина коэффициента множественной корреляции отражает слабую связь факторов и результата.

Коэффициент множественной детерминации ( ) рассчитывается по формуле:

) рассчитывается по формуле:

,

,

.

.

Доля факторной дисперсии в общей дисперсии составляет приблизительно 7%. На неучтённые факторы в модели приходится около 93%.

Средний коэффициент эластичности рассчитывается по формуле:

Для факторов х2 и х3 средние коэффициенты эластичности равны:

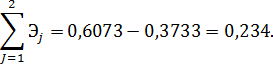

Общий коэффициент эластичности равен:

Эластичность по каждому фактору и в целом меньше единицы, следовательно, индекс человеческого развития увеличивается в меньшей степени, чем факторы. С увеличением расходов на конечное потребление на 1% от своего среднего уровня, индекс человеческого развития возрастает на 0,6073 % от своего среднего уровня, при увеличении расходов домашних хозяйств на 1 % от своего среднего уровня, индекс человеческого развития снижается на 0,3733 % от среднего уровня. Очевидно, что сила влияния расходов на конечное потребление на индекс человеческого развития больше, чем сила влияния расходов домашних хозяйств. С увеличением каждого фактора на 1% следует ожидать увеличения индекса человеческого развития на 0,234%.

F -критерий Фишера ( ) рассчитывается по формуле:

) рассчитывается по формуле:

где  –– коэффициент множественной детерминации;

–– коэффициент множественной детерминации;

n –– количество наблюдений;

m –– количество параметров в уравнении регрессии.

равно 3,44 при уровне значимости:

равно 3,44 при уровне значимости:  равном 0,05 и степенях свободы:

равном 0,05 и степенях свободы:  равной 2 и

равной 2 и  равной 22. меньше

равной 22. меньше

Уравнение регрессии и показатель тесноты связи являются статистически незначимыми.

Частный F -критерий ( ) рассчитываются по формуле:

) рассчитываются по формуле:

где  –– коэффициент множественной детерминации для модели с полным набором факторов;

–– коэффициент множественной детерминации для модели с полным набором факторов;

–– тот же показатель, но без включения в модель фактора хk.

–– тот же показатель, но без включения в модель фактора хk.

Для факторов х2 и х3 частные F - критерии равны:

равно 4,30 при уровне значимости  равной 0,05 и степенях свободы: равной 1 и равной 22.

равной 0,05 и степенях свободы: равной 1 и равной 22.

меньше

меньше  и

и  меньше

меньше

Так как частные F -критерии меньше табличных, то гипотезу  о несущественности прироста показателя множественной детерминации за счет включения фактора x2 и x3 принимаем. Низкое значение

о несущественности прироста показателя множественной детерминации за счет включения фактора x2 и x3 принимаем. Низкое значение  и

и  свидетельствует о статистической незначимости показателя детерминации, за счет включения в модель фактора

свидетельствует о статистической незначимости показателя детерминации, за счет включения в модель фактора  после фактора

после фактора  и фактора после фактора .

и фактора после фактора .

t -критерий Стьюдента ( ) рассчитывается по формуле:

) рассчитывается по формуле:

(2.8)

(2.8)

Подставив найденные ранее частные F - критерии в формулу (2.8) получим:

равно 2,0739 при уровне значимости равном 0,05 и степени свободы

равно 2,0739 при уровне значимости равном 0,05 и степени свободы  f равной 22.

f равной 22.

меньше и

меньше и  меньше

меньше

Коэффициенты регрессии и являются статистическими незначимыми.

Поиск по сайту: