АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Взаимосвязь счетов платежного баланса

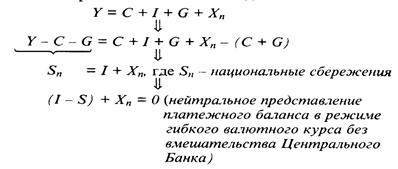

Взаимосвязь текущего счета и финансового счета может быть представлена алгебраически путем последовательных преобразований основного макроэкономического тождества:

Величина (I — S) представляет собой избыток внутренних инвестиций над внутренними сбережениями и характеризует сальдо счета движения капитала и финансовых операций. Счет текущих операций фиксирует, каким образом формируется сумма, получаемая из-за границы в обмен на отечественный чистый экспорт (включая чистую выручку от использования отечественных факторов производства). Поэтому величина Х„ отражает сальдо счета текущих операций.

Из основного макроэкономического тождества следует, что финансовый счет и текущий счет платежного баланса уравновешивают друг друга, то есть

Это означает, что дефицит платежного баланса по текущим операциям финансируется в основном чистым притоком капитала на финансовый счет:

Если инвестиции превышают национальные сбережения (I>S), то излишек инвестиций должен финансироваться из-за рубежа, за счет иностранных займов. Эти займы позволяют стране импортировать товаров и услуг больше, чем экспортировать (М>Х), то есть чистый экспорт является отрицательной величиной (Хn<0). На мировой арене страна выступает в качестве должника.

Наоборот, если национальные сбережения превышают внутренние инвестиции, то избыточные сбережения используются для кредитования зарубежных партнеров. Им требуются эти кредиты, поскольку экспорт товаров и услуг из данной страны превышает импорт (Х>М), то есть чистый экспорт является положительной величиной (Хn>0). На мировой арене страна выступает в качестве кредитора.

Следовательно, активное сальдо текущего счета сопровождается чистым оттоком капитала, так как избыточные средства текущего счета будут использованы для покупки недвижимости за рубежом или предоставления займов другим странам:

Для того чтобы поступления от всех сделок балансировали совокупные расходы, необходимо, чтобы дефицит текущего счета в точности соответствовал положительному сальдо финансового счета, или наоборот - дефицит счета движения капитала и финансовых операций должен в точности соответствовать активному сальдо текущего баланса. Такое взаимоурегулирование счетов платежного баланса осуществляется при условии, что Центральный Банк не предпринимает валютных интервенций и не изменяет величины официальных валютных резервов. В этом случае на фоне притока капитала появляется тенденция к относительному удорожанию национальной валюты, а на фоне оттока капитала - к ее относительному удешевлению. Свободные колебания валютного курса являются механизмом автоматического уравновешивания текущего и финансового счетов платежного баланса.

Поиск по сайту: