АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Издержки предприятия в краткосрочном периоде

В краткосрочном периоде различают постоянные и переменные издержки. Постоянные издержки (FC) – это денежные затраты, которые не зависят от объема выпускаемой продукции (затраты на эксплуатацию оборудования, зданий, охрана и т.д.) Постоянные издержки являются обязательными и сохраняются даже если фирма ничего не производит, поэтому на графике постоянные издержки выражаются прямой, параллельной оси абсцисс.  Переменные издержки (VC) – это денежные затраты, изменяющиеся вместе с объемом выпуска продукта. Это расходы на сырье, вспомогательные материалы, труд и т.д. Переменные издержки изменяются пропорционально выпуску продукции, поэтому на графике кривая переменных издержек – восходящая линия.

Переменные издержки (VC) – это денежные затраты, изменяющиеся вместе с объемом выпуска продукта. Это расходы на сырье, вспомогательные материалы, труд и т.д. Переменные издержки изменяются пропорционально выпуску продукции, поэтому на графике кривая переменных издержек – восходящая линия.

Общие издержки (TС) – это совокупность всех затрат предприятия на производство и реализацию продукции:TC = FC + VC

Производителя часто интересует величина средних издержек, то есть издержек, пересчитанных на единицу продукции.

Производителя часто интересует величина средних издержек, то есть издержек, пересчитанных на единицу продукции.

Средние переменные издержки – это отношение переменных издержек к объему выпуска продукции:

AVC = TVC / Q

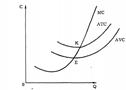

График средних переменных издержек имеет U -образную форму в соответствии с законом убывающей отдачи. Когда отдача от данного переменного фактора производства в стадии возрастания, всё меньше количества дополнительных переменных ресурсов требуется для производства дополнительных единиц продукции. Следовательно, в расчете на эту единицу сокращаются переменные издержки. Этим объясняется отрицательная ветвь. На стадии убывающей отдачи картина противоположная – средние переменные издержки возрастают.

Средние общие издержки можно вычислять по формулам:ATC = TC / Q, ATC = AFC + AVC

Кривая средних общих издержек является суммой кривых средних постоянных и средних переменных издержек и имеет U -образную форму. Дополнительные издержки, связанные с увеличением производства продукции на единицу, называются предельными издержками:MC = ΔTC / ΔQ = (ΔTVC / ΔQ) + (ΔTFC / ΔQ)

Поскольку FC = const, то взаимосвязи между постоянными и предельными издержками нет. Поэтому предельные издержки можно выразить формулой:MC = ΔTVC / ΔQ

График предельных издержек пересекает кривые средних переменных и средних общих издержек в точках минимума последних. Если предельные издержки больше средних издержек, то производство дополнительной единицы продукции вызовет увеличение средних издержек. И наоборот: если MC < AC, то при увеличении объемов производства средние издержки уменьшаются. Всё это справедливо и для соотношения AVC и MC.

Пока MC < ATC и MC < AVC, последние убывают. Если MC > ATC и MC > AVC, последние возрастают. Если MC = AC, то переменные издержки достигают минимума.

Поиск по сайту: