АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Понятие принципа дисконтирования

В основе решения фирмы об инвестициях лежит расчет текущей стоимости будущих доходов. Фирма должна определить, превысят ли будущие прибыли ее затраты или нет. Альтернативной стоимостью инвестирования будет сумма банковского процента с капитала, равного объему предполагаемых инвестиций. В этом заключается суть инвестиционного решения фирмы. При этом выбор фирмы осложняется наличием ситуации неопределенности, возникающей вследствие того, что инвестиции, как правило, долгосрочны.

В финансовых и инвестиционных расчетах процесс приведения будущих доходов к текущей стоимости принято называть дисконтированием.

Попытаемся вывести общее правило дисконтирования. Для этого нам нужно знать ставку дисконта, которую обозначим как r. Дисконтная ставка выражает меру предпочтения того или иного экономического агента нынешних благ будущим. Понятно, что эта мера неодинакова для отдельных экономических агентов. Допустим, что дисконтная ставка равна ставке банковского процента i.

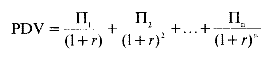

Дальнейший ход рассуждений инвестора сведется к следующему: инвестировав сегодня какую-то сумму, допустим 1 рубль, фирма через один год получит (1 + r) рублей. Поэтому текущая дисконтируемая стоимость (PDV), полученная по прошествии одного года составит

1 Руб. (1+r)

1руб\lang1024(1+r)2 через два года,

1руб\lang1024(1+r)n через п лет.

Отсюда общая формула дисконтирования будет иметь вид:

где П1,П2,….Пn - доход соответствующего года, n - число лет.

Формула 1 имеет весьма широкую сферу применения. С ее помощью можно определить величину будущих доходов, размер дисконтируемых убытков, стоимость акций, реальный доход по облигациям и т. д.

Рассмотрим причастность этой формулы к определению критерия принятия решений по инвестициям. Любая фирма на любом рынке вынуждена осуществлять инвестиции из-за снашивания основного капитала в процессе производства в расчете на увеличение своих прибылей. В связи с этим возникает вопрос о целесообразности осуществления инвестиций, принесут ли они фирме дополнительную прибыль или приведут к убытку?

Для ответа на этот вопрос необходимо сопоставить объем планируемых капиталовложений с текущей дисконтируемой стоимостью будущих доходов от этих вложений. Когда ожидаемые доходы больше величины инвестиций, фирма может осуществлять капиталовложения. При обратном соотношении этих величин лучше воздержаться от инвестирования во избежании убытков.

Поэтому условие осуществления инвестиций будет иметь вид:

Ie < PDV, где Р - планируемый объем инвестиций.

Разница между величинами, представленными в формуле 1., принято называть чистой текущей стоимостью (NPV). Очевидно, что фирма принимает инвестиционное решение, ориентируясь на положительное значение чистой текущей стоимости, т. е. когда (NPV > 0).

Если при подсчете текущей дисконтированной стоимости взята рыночная процентная ставка, то в этом случае формула 1. дает капитальную цену производственного ресурса. Отметим, что капитал имеет две цены: капитальную и прокатную (арендную).

Однако, фирма в качестве ставки дисконта может использовать не только процентную ставку, но и другие ставки. Все зависит от спектра альтернативных вариантов вложения денег, которым располагает данная фирма. Она может имеющиеся в ее распоряжении деньги потратить не на обновление станочного парка, а вложить в какой-то другой объект, купить акции или облигации. Альтернативные вложения обеспечат иную норму прибыли, чем инвестирование в оборудование. Поэтому норма дисконта в широком смысле представляет собой альтернативные затраты в основной капитал и выражает ту норму прибыли, которую фирма могла бы получить от альтернативных капиталовложений.

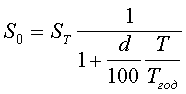

Обычно при удержании процентов в момент выдачи ссуды, при учёте векселей, при покупке депозитных сертификатов возникает задача определения по заданной сумме ST, которую следует уплатить через время T, сумму получаемой ссуды S0 при заданной годовой процентной ставке d. В этой ситуации начальную сумму S0 принято называть современной величиной (приведенной стоимостью), ставку d - дисконтной или учётной процентной ставкой, величину D = ST - S0 - дисконтом, а процедуру определения современной величины - дисконтированием.

Существует два способа дисконтирования при простой процентной ставке:

Инвестиционная политика предприятия представляет собой сложную, взаимосвязанную и взаимообусловленную совокупность видов деятельности предприятия, направленную на своё дальнейшее развитие, получение прибыли и других положительных эффектов в результате инвестиционных вложений.

Разработка инвестиционной политики предполагает: определение долгосрочных целей предприятия, выбор наиболее перспективных и выгодных вложений капитала, разработку приоритетов в развитии предприятия, оценку альтернативных инвестиционных проектов, разработку технологических, маркетинговых, финансовых прогнозов, оценку последствий реализации инвестиционных проектов.

Инвестиционная политика предусматривает две основные возможности вложений:

1) портфельные инвестиции — вложения капитала в группу проектов (например, приобретение ценных бумаг различных организаций — эмитентов). Это краткосрочные финансовые вложения;

2) реальные капиталообразующие или долгосрочные финансовые инвестиции в конкретный долгосрочный проект.

По объектам вложений различают:

1 ) материальные инвестиции (инвестиции в имущество), которые прямо участвуют в производственном процессе организации, т.е. инвестиции в оборудование, здания, запасы материалов;

2) финансовые инвестиции, например, приобретение акций, других ценных бумаг;

3) нематериальные инвестиции — инвестиции в подготовку кадров, исследований, рекламу…

Принятие решения об инвестициях сводится к анализу адекватности предполагаемого развития событий, связанных с инвестированием, и вероятных результатов инвестирования.

Инвестиционный проект — это вложение капитала с целью последующего получения дохода. Обоснование выгодности инвестиционного проекта — главное в инвестиционном анализе.

Предприятиям приходится принимать много финансовых решений, чтобы обеспечить свой рост. Для принятия решений по долгосрочным капиталовложениям необходимо:

1) определить будущие потоки денежных средств;

2) оценить стоимость капитала (или требуемую норму прибыли);

3) воспользоваться правилом принятия решений о том, будет ли проект хорош для организации.

Инвестиционные бухгалтерские решения отличаются от других управленческих решений. Их особый характер определяется тремя основными признаками:

1) после вложения ресурсов в капитальные активы (увеличения сальдо по строке 190 формы № 1) соответствующие денежные средства предприятия оказываются связанными. Они не могут быстро возвратиться предприятию с прибылью. Крупные суммы денег отвлекаются (иммобилизуются) из текущего кругооборота капитала на более или менее длительный срок;

2) осуществленные инвестиции должны будут приносить доход на протяжении всего срока эксплуатации вновь созданного имущества. При этом инвестор рассчитывает на такую норму прибыли (отношение прибыли к инвестициям), которая будет сопоставима с аналогичным показателем, потенциально возможным при вложении данных средств в альтернативные сферы приложения капитала;

3) в конце периода эксплуатации новые основные средства (строка 120 формы № 1) могут иметь некоторую ликвидационную стоимость или не могут ее иметь.

Расходы денежных средств на расширение внеоборотных активов отличаются от расходов на сырье, материалы, заработную плату и других текущих затрат по двум основным причинам[10]:

1) текущие расходы покрываются из выручки от реализации при относительно постоянном обороте средств, не предполагающем длительных перерывов в его процессе;

2) инвестиции приобретают форму основных средств, которые приносят предприятию доход в течение длительного периода, в связи с чем полное возмещение инвестиционных затрат требует длительных сроков осуществления полного цикла оборота инвестиций.

Отмеченные признаки означают, что инвестиционные бухгалтерские решения носят стратегический характер. Во многих случаях они предопределяют будущие текущие затраты предприятия на оплату труда, ремонт оборудования, энергию и др. При этом инвестиционные решения связаны с неопределенностью и риском, что требует дополнительного анализа эффективности соответствующих расходов (анализа рисков). Для минимизации неопределенности и риска инвестиционные решения должны основываться на хорошо подготовленной информационной бухгалтерской базе. В связи с этим в управленческом учете бухгалтерское обеспечение инвестиционных решений занимает ведущее место.

Вопрос 28. Предложение земли и спрос на землю. Рента и цена земли

Под спросом земли на рынке понимаются земельные участки, которые субъекты экономики хотят и могут приобрести в данный период времени при данных условиях. Это могут быть сельскохозяйственные участки, участки под строительство, участки с месторождениями полезных ископаемых, участки леса и т. д. Тот или иной вид участков формирует соответствующий рынок земли, на котором формируется спрос.

На спрос влияют следующие факторы:

1. Динамика численности населения страны.

2. Доходы субъектов экономики.

3. Спрос на товары, производимые на земле: сельскохозяйственную продукцию, сырье, топливо, жилье и т. д.

4. Получаемый с земли доход.

5. Банковский процент.

Если земля приобретается ради того, чтобы получать ренту, то на спрос оказывает влияние и норма банковского процента, которая показывает, какую сумму можно получить на деньги, предназначенные для покупки земли, если их положить в банк. Очевидно, что повышение нормы процента может многих оттолкнуть от покупки земли, так как это означало бы отказ от более выгодного использования денег.

Под предложением земли экономическая теория обычно понимает земельные участки, которые их владельцы готовы продать в данный период времени при данных условиях. Конкретные виды участков формируют соответствующие рынки земли.

Предложение на этих рынках зависит от следующих факторов:

1. Рентный доход, приносимый земельными участками. Очевидно, что его снижение при прочих неизменных условиях способствует росту предложения земли и наоборот.

2. Банковский процент. Его рост способствует росту предложения земли и наоборот.

3. Издержки перепрофилирования земельных участков по целевому назначению. Например, сельскохозяйственный участок нетрудно предложить под дачное строительство. Однако приспособить уже застроенный участок под выращивание какой-нибудь сельскохозяйственной культуры непросто.

Что касается цены на землю, то ее влияние как на предложение, так и на спрос противоречиво. Наряду с общим правилом, отражающим действие закона спроса и закона предложения, есть обратная зависимость. Низкая цена на земельные участки может не вести к росту спроса на них, если они неудобно расположены, требуют больших затрат для своего использования. Также и высокая цена на участки не обязательно предполагает увеличение их предложения, так как покупка земли для многих является средством сохранения стоимости.

Последнее обстоятельство усиливается тем, что ограниченный набор факторов предложения земли говорит о преобладании на рынках земли факторов спроса. Тем самым именно спрос играет главную роль в определении цены земли. В результате почти во всех странах существует устойчивая тенденция к росту цен на землю. Данная тенденция обусловливает то, что повышение цен не ведет к сокращению спроса, так как вложенные в землю деньги приносят дополнительный доход не только в виде ренты, но и в виде разницы в цене на землю в момент ее покупки и на момент ее продажи. Земля, таким образом, становится не только средством сохранения стоимости, но и ее увеличения.

Поиск по сайту: