АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Модель анализа финансовой устойчивости предприятия

Анализ финансовой устойчивости предприятия определяется по балансовой модели организации. Анализируя финансовую устойчивость необходимо оценить, в какой степени предприятие готово к погашению своих долгов.

Задачей анализа финансовой устойчивости является оценка величины и структуры активов и пассивов. Это необходимо, чтобы ответить на вопросы:

Ø Насколько предприятие независимо с финансовой точки зрения?

Ø Какова динамика уровня финансовой независимости?

Ø Отвечает ли состояние активов и пассивов предприятия задачам финансово-хозяйственной деятельности?

Показатели, которые характеризуют независимость по каждому элементу активов и по количеству в целом, дают возможность измерить достаточно ли устойчиво анализируемое предприятие в финансовом отношении.

Общеизвестным считают, что хорошими показателями финансовой устойчивости обладает предприятие, у которого все долгосрочные обязательства (стр.590) и собственный капитал (стр.490) направляются преимущественно на приобретение основных средств, нематериальных активов и других внеоборотных активов. Для того чтобы выполнялось условие платежеспособности предприятия необходимо, чтобы денежные средства, средства в расчетах и другие оборотные активы (стр.290) покрывали краткосрочные обязательства (стр.690).

Отсюда следует, что на практике следует соблюдать следующее соотношение, которое нужно поддерживать в балансе (рассчитать за 3 года):

ОА > СК * 2 – ВНА

где ОА – оборотные активы предприятия (Ф.1, стр.290);

СК – собственный капитал (Ф.1, стр.490);

ВНА – внеоборотные активы (Ф.1, стр.490).

Это самый простой и приближенный способ оценки финансовой устойчивости. На практике чаще применяют разные методики анализа финансовой устойчивости (табл.1.3.1).

Таблица 1.3.1 Показатели финансовой устойчивости организации

| Наименование показателей | Формула расчета | Индикатор | Значения | Пояснения | |||

| Нач. 2004 | Нач. | Нач. | Нач. 2007 | ||||

| 1. Коэффициент капитализации |

| ≤ 1,5 | Показывает, сколько заемных средств организация привлекла на 1руб. вложенных в активы собственных средств. | ||||

| 2. Коэффициент обеспеченности собственными источниками финансирования |

| Нижн. граница: 0,1 Оптим. значение: ≥0,5 | Показывает, какая часть оборотных активов финансируется за счет собственных источников | ||||

| 3. Коэффициент финансовой независимости |

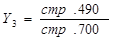

| ≥ 0,4-0,6 | Показывает удельный вес собственных средств в общей сумме источников финансирования | ||||

| 4. Коэффициент финансирования |

| Норм.: ≥ 0,7 Оптим.: 1,5 | Показывает, какая часть деятельности предприятия финансируется за счет собственных, а какая за счет заемных средств. | ||||

| 5. Коэффициент финансовой устойчивости | (собств. и приравн. к изменениям средства)

| Норм.: ≥ 0,6 | Показывает, какая часть актива организации финансируется за счет устойчивых источников (собств. и приравнен. к ним). |

По итогу заполнения таблицы необходимо дать оценку финансовой устойчивости предприятия.

Поиск по сайту: