АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Анализ ликвидности баланса. Задача анализа ликвидности баланса возникает в связи с необходимостью дать оценку платежеспособности предприятия

Задача анализа ликвидности баланса возникает в связи с необходимостью дать оценку платежеспособности предприятия, то есть способности своевременно и полностью рассчитываться по своим обязательствам.

Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

В зависимости от степени ликвидности, то есть от скорости превращения в денежные средства, все активы группируются следующим образом:

А1 – наиболее ликвидные активы. К ним относятся денежные средства и краткосрочные финансовые вложения (стр.250 + стр.260).

А2 – быстро реализуемые активы. К ним относится дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты (стр.240).

А3 – медленно реализуемые активы. К ним относятся запасы, налог на добавленную стоимость, дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, прочие оборотные активы (стр.210 + стр.220 + стр.230 + стр.270).

А4 – трудно реализуемые активы. К ним относятся все статьи раздела I актива баланса (внеоборотные активы) (стр.190).

Все пассивы баланса группируются по степени срочности их оплаты:

П1 – наиболее срочные обязательства. К ним относится кредиторская задолженность (стр.620).

П2 – краткосрочные пассивы. К ним относятся краткосрочные заемные средства, задолженность участникам по выплате доходов, прочие краткосрочные пассивы (стр.610 + стр.630 + стр.660).

П3 – долгосрочные пассивы. К ним относятся все статьи раздела IVпассива баланса (долгосрочные обязательства), доходы будущих периодов, резервы предстоящих расходов и платежей (стр.590 + стр.640 + стр.650).

П4 – постоянные или устойчивые пассивы. К ним относятся все статьи раздела III пассива баланса (капитал и резервы) (стр.490).

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву.

Баланс считается абсолютно ликвидным, если соблюдаются следующие соотношения:

А1 ≥ П1

А2 ≥ П2

А3 ≥ П3

А4 ≤ П4

В случае, когда одно или несколько неравенств системы имеют противоположный знак от зафиксированного в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе в стоимостной оценке, в реальной же ситуации менее ликвидные активы не могут заместить более ликвидные.

Составить расчеты в форме таблицы (табл.1.2.1).

На основании отчетных данных (по концу последнего отчетного года) рассчитывают прогнозную ликвидность баланса:

1) Текущая ликвидность (ТЛ), которая свидетельствует о платежеспособности (+) или неплатежеспособности (-) организации на ближайший к рассматриваемому моменту промежуток времени:

ТЛ = (А1 + А2) – (П1 + П2)

2) Перспективная ликвидность (до 1 года), которая представляет собой прогноз платежеспособности на основе будущих поступлений и платежей:

ПЛ = А3 – П3

Однако, следует отметить, что проводимый по изложенной схеме анализ ликвидности баланса представляется не полным, более детальным является анализ платежеспособности предприятия при помощи финансовых коэффициентов (табл.1.2.4).

Таблица 1.2.2 Показатели платежеспособности предприятия.

| Показатели | Формула расчета | Индикатор | Периоды | Пояснения | |||

| Начало 2004г | Начало 2005г | Начало 2006г | Начало 2007г | ||||

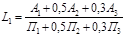

| 1. Общий показатель ликвидности |

| ≥1 | Используется для оценки изменения финансовой ситуации на предприятии с точки зрения ликвидности | ||||

| 2. Коэффициент абсолютной ликвидности |

| ≥0,1-0,7 | Показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время за счет денежных средств и краткосрочных ценных бумаг | ||||

| 3. Коэффициент «критической» оценки |

| Допустимое: 0,7-0,8 Желаемое: | Показывает, какая часть краткосрочных обязательств предприятии может быть погашена за счет средств на счетах, в краткосрочных ценных бумагах, а также поступлений от кредиторов. | ||||

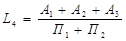

| 4. Коэффициент текущей ликвидности |

| Необходимое: Оптимальное: 2,5-3 | Показывает, какую часть текущих обязательств по кредитам расчетам с кредиторами можно погасить, мобилизовав оборотные активы | ||||

| 5. Коэффициент маневренности функционирующего капитала |

| Уменьшение показателя в динамике является положитель-ным фактом | Показывает, какая часть функционирующего капитала обездвижена в запасах и долгосрочной дебиторской задолженности | ||||

| 6. Доля оборотных средств в активах |

| ≥0,5 | Показывает долю оборотных активов, которая зависит от отраслевой специфики | ||||

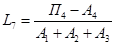

| 7. Коэффициент обеспеченности собственными средствами |

| ≥0,1 | Характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости |

Считается, что в рыночной экономике необходимо поддерживать следующие соотношения:

1) Коэффициенты текущей ликвидности (L4), обеспеченности собственными средствами (L7) должны быть оптимальными;

2) Кредиты и займы должны составлять не более 80 % общего объема оборотных активов.

В курсовой работе следует провести исследование, поддерживает ли предприятие указанные соотношение.

Такие соотношения в балансе предприятия практически не встречаются, поэтому из опыта хозяйственной деятельности производственного предприятия, желательно поддерживать следующую структуру активов баланса, чтобы быть платежеспособным предприятием:

1) Запасы (66,7 %);

2) Дебиторская задолженность (26,7 %);

3) Денежные средства и краткосрочные финансовые вложения (6,6 %).

Требуется провести сравнение фактической структуры активов анализируемого предприятия с оптимальной.

Поиск по сайту: