АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Максимизация прибыли. Оценка производственного левериджа

Любое коммерческое предприятие согласно ГК РФ образуется с целью получения прибыли. В связи с этим главной задачей финансовых менеджеров является обеспечение постоянного прироста прибыли, прежде всего, от продажи продукции. Эта прибыль является главной составляющей чистой прибыли и свидетельствует о соответствии текущей деятельности предприятия своей миссии.

В этой связи предприятии должно уметь управлять размером прибыли от продаж, рассчитывать ее прогнозные значения на основе отчетности. Для реализации этой цели используется показатель «производственный леверидж (риск)».

В финансовом менеджменте он рассчитывается по формуле:

, где (23)

, где (23)

где ЭПР – эффект производственного рычага,

Пп – прибыль от продаж (Ф.2, стр.050),

Пер.з – переменные затраты (пропорциональные затраты), которые изменяются в зависимости от изменения объема производства продукции. К их числу относят затраты на приобретение материалов, расходы на оплату труда сдельщиков, отчисления на социальные нужды этой категории работников, транспортные расходы по доставке сырья и готовой продукции.

Применительно к курсовой работе будем понимать под переменными затратами только затраты на приобретение материалов (Ф.5, стр 710). Значение, полученное по данной формуле, свидетельствует о сложившемся на предприятии соотношении между темпами прироста выручки от реализации продукции и темпами прироста прибыли от продажи продукции.

Например, если ЭПР = 10, то это значит, что при изменении на 1 % выручки от реализации в ту или иную сторону вызовет изменение прибыли от продаж в 10 раз.

Следует считать справедливым требование к финансовому менеджеру о недопустимости в плановом периоде снижения размера выручки от реализации по сравнению с отчетным периодом.

Показателем ЭПР пользуются на практике для прогнозирования размера прибыли от продаж в плановом периоде:

1. рассчитываем ЭПР по отчетным данным последнего года;

2. определяем плановую выручку от реализации продукции (см. лекции по Стратегическому менеджменту);

3. определяем процент изменения плановой выручки по сравнению с отчетной:

. (24)

. (24)

4. определяем процент изменения прибыли от продаж в плановом периоде по сравнению с отчетным:

. (26)

. (26)

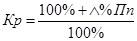

5. определяем абсолютное значение прибыли от продаж продукции в плановом периоде:

, где (27)

, где (27)

Кр – коэффициент роста.

. (28)

. (28)

Выводы по Главе II необходимо сделать вопросу о возможных источниках финансирования хозяйственной деятельности в плановом периоде.

Поиск по сайту: