АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Тема 3. Прогнозирование на основе модели линейной регрессии

Вопросы для обсуждения:

1. Метод наименьших квадратов. Подбор параметров линейной регрессии.

2. Источники дисперсий в регрессионном анализе.

3. Коэффициент корреляции.

4. Коэффициент детерминации.

5. Прогнозирование на основе уравнения регрессии: точечное и интервальное.

6. Критерии качества моделей прогнозирования.

Задача 1. Подобрать линейную регрессию по данным временного ряда общемировых прямых иностранных инвестиций (млрд. долл.):

Оценить пригодность модели для прогнозирования на основе коэффициента детерминации. Сделать точечный и интервальный прогноз показателя на 2009 и 2010 г. Построить график временного ряда показателя, на него нанести полученную линию регрессии и точки прогнозов.

Задача 2.В табл. 1 приведены результаты обследования 20 предприятий по следующим показателям:

Y1 – производительность труда;

Y2 - рентабельность;

X1 –среднегодовая численность ППП;

X2 - среднегодовая стоимость ОПФ;

X3 - фондоотдача;

X4 – оборачиваемость нормируемых оборотных средств.

Рассчитать среднее арифметическое значение, дисперсию и среднее квадратическое отклонение для каждого показателя по индивидуальным значениям.

Таблица 1

| Y1 | Y2 | X1 | X2 | X3 | X4 |

| 9,26 | 13,26 | 167,69 | 1,45 | 166,32 | |

| 9,38 | 10,16 | 186,10 | 1,30 | 92,88 | |

| 12,11 | 13,72 | 220,45 | 1,37 | 158,04 | |

| 10,81 | 12,85 | 169,30 | 1,65 | 93,96 | |

| 9,35 | 10,63 | 39,53 | 1,91 | 173,88 | |

| 9,87 | 9,12 | 40,41 | 1,68 | 162,30 | |

| 8,17 | 25,83 | 102,96 | 1,94 | 88,56 | |

| 9,12 | 23,39 | 37,02 | 1,89 | 101,16 | |

| 5,88 | 14,68 | 45,74 | 1,94 | 166,32 | |

| 6,30 | 10,05 | 40,07 | 2,06 | 140,76 | |

| 6,22 | 13,99 | 45,44 | 1,96 | 128,52 | |

| 5,49 | 9,68 | 41,08 | 1,02 | 177,84 | |

| 6,50 | 10,03 | 136,14 | 1,85 | 114,48 | |

| 6,61 | 9,13 | 42,39 | 0,88 | 93,24 | |

| 4,32 | 5,37 | 37,39 | 0,62 | 126,72 | |

| 7,37 | 9,86 | 101,78 | 1,09 | 91,80 | |

| 7,02 | 12,62 | 47,55 | 1,60 | 69,12 | |

| 8,25 | 5,02 | 32,61 | 1,53 | 66,24 | |

| 8,15 | 21,18 | 103,25 | 1,40 | 67,68 | |

| 8,72 | 25,17 | 38,95 | 2,22 | 50,40 |

Провести регрессионный анализ зависимости производительности труда Y1 от среднегодовой численности ППП X1. Проверить значимость уравнения и коэффициентов регрессии.

Задача 3. По данным задачи 2 провести регрессионный анализ зависимости производительности труда Y1 от среднегодовой стоимости ОПФ X2. Проверить значимость уравнения и коэффициентов регрессии.

Задача 4. По данным задачи 2 провести регрессионный анализ зависимости рентабельности Y2 от фондоотдачи X3. Проверить значимость уравнения и коэффициентов регрессии.

Задача 5. По данным задачи 2 провести регрессионный анализ зависимости рентабельности Y2 от оборачиваемости нормируемых оборотных средств X4. Проверить значимость уравнения и коэффициентов регрессии.

Задача 6. По данным задачи 2 провести регрессионный анализ зависимости производительности труда Y1 от среднегодовой численности ППП X1 и среднегодовой стоимости ОПФ X2. Проверить значимость уравнения и коэффициентов регрессии.

Задача 7. По данным задачи 2 провести регрессионный анализ зависимости рентабельности Y2 от фондоотдачи X3 и оборачиваемости нормируемых оборотных средств X4. Проверить значимость уравнения и коэффициентов регрессии.

Тема 4. Методы среднесрочного прогнозирования экономических показателей

Вопросы для обсуждения:

1. Двухпараметрические кривые, используемые для прогнозирования. Их область применения.

2. Методика подбора параметров двухпараметрических кривых.

3. Трехпараметрические кривые, используемые для прогнозирования. Их область применения.

4. Методика подбора параметров трехпараметрических кривых.

Задача 1. Подобрать экспоненциальную кривую по данным временного ряда индекса стоимости жизни в Италии:

Оценить пригодность модели для прогнозирования на основе средней абсолютной процентной ошибки, средней процентной ошибки. Сделать точечный и интервальный прогноз на 2009 и 2010 г. Построить временной ряд и нанести на него полученную регрессионную кривую, а также точки прогноза.

Задача 2. Подобрать степенную кривую по данным временного ряда спроса на телевизоры в магазине "Луч":

Оценить пригодность модели для прогнозирования на основе средней абсолютной процентной ошибки, средней процентной ошибки. Сделать точечный и интервальный прогноз на 2009 и 2010 г. Построить временной ряд и нанести на него полученную регрессионную кривую, а также точки прогноза.

Задача 3. Подобрать кривую Гомпертца по данным временного ряда объема продаж меховых шуб из песца в магазине "Меха":

Оценить пригодность модели для прогнозирования на основе средней абсолютной процентной ошибки, средней процентной ошибки. Сделать точечный и интервальный прогноз на 2009 и 2010 г. Построить временной ряд и нанести на него полученную регрессионную кривую, а также точки прогноза.

Задача 4. Подобрать логистическую кривую по данным задачи 3. Оценить пригодность модели для прогнозирования на основе средней абсолютной процентной ошибки, средней процентной ошибки. Сделать точечный и интервальный прогноз на 8-й и 9-й периоды. Построить временной ряд и нанести на него полученную регрессионную кривую, а также точки прогноза.

Тема 5. Сценарии социально-экономического развития.

Вопросы для обсуждения:

1. Понятие сценария как метода социально-экономического прогнозирования.

2. Общая методология составления сценария.

3. Методы построения макроэкономических сценариев социально-экономического развития.

Задача 1. Проанализировать динамику объема выпуска продукции машиностроения (5-й год =100%).

| 222,8 | 189,6 | 110,7 | 100,0 | 88,0 | 90,0 | 86,5 |

Разработать сценарий развития отрасли и осуществить экстраполяцию тренда до 15 г.

Задача 2. Используя предлагаемый ниже модельный аппарат, разработайте сценарии среднесрочного прогноза.

1. Динамика цен производителей

Pt= 0,49 Wt/Y1t + 0,51Pt-1,

где Pt - индекс цен производителей;

Wt – индекс заработной платы (цепной темп роста);

Y1t – индекс физического объема производства в расчете на одного занятого в месяц.

2. Динамика заработной платы

Wt = 0,253 P1t-1 + 0,739 Wt-4 ,

где Р1 – темп роста потребительских цен.

3. Динамика индекса потребительских цен.

p1t = 0,8483Pt-2 + 0,0171sin(2pt/10)

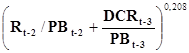

4. Динамика физических объемов производства

Yt = exp(2,6326 –0,0388sin(2pt/7)) *  ,

,

где Yt – объем продукции промышленности в сопоставимых ценах в месяц;

R -прибыль в промышленности;

DCR - прирост кредитов за месяц;

PB - базисный индекс оптовых цен по отношению к декабрю 2001 г.

Задайте гипотезы изменения численности занятых, кредитной задолженности. Используйте исходные данные из таблицы.

Исходные данные.

Поиск по сайту: