АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Споживання та заощадження: графічна інтерпретація їх залежності від доходу, схильність до споживання та заощадження, недохідні чинники

Гол. компонентом сукупних витрат є споживчі витрати, або споживання (С), - це витрати домогосп-в на придбання споживчих товарів і оплату послуг для задоволення особистих потреб. С є найб суттєвим компонентом ВВП – його частка у ВВП може сягати 60-70%. Тому рішення про споживання для ек-ки є дуже важливими. Стр-ра споживчих витрат у різних груп населення різна, бо різні пріоритети у споживанні. У середньому споживчі витрати змінюються зі зміною доходів, але це лише в середньому, бо в кожній групі доходів можуть існувати значні відхилення від рівня споживання. На вел-ну споживчих витрат впливає багато факторів. Серед них головним є безподатковий доход (БД) – це Д після сплати податків. Не весь БД йде на споживання – певна частка заощаджується. Заощадження (З)- частина БД, яка не йде на споживання. З=БД-С. Отже, БД є визначальним фактором для С та З.

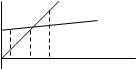

Залежність З та С від доходу можна відобразити графічно:

С С3

С С3

С1 С2

F

Z

О

БД1 БД2 БД3 БД

На мал.1 показано залежність С від БД. Якби споживчі витрати повністю дорівнювали б доходу, то графік функції споживання прийняв би форму бісектриси О-С3. Але насправді споживчі видатки зазвичай менші, і інколи навіть більше за дохід. Це відображає лінія С1-С2. На графіку видно, що зона С1-Z є зоною боргу (споживчі видатки здійснюється за рахунок попередніх заощадження або позички). Зона С3-F є зоною можливості здійснення заощаджень.

З

З3

БД1 З2

БД2 БД3 БД

З1

На мал.2 віддзеркалює мал.1 в частині, в якій він показує залежність З від доходу. Заощадження у точці З2 відповідає С в точці С2 на умовах, коли С2=БД2, а З=0. Заощадження у точці З1 відповідає С в точці С1 на умовах, коли С1>БД1, а З1<0. І нарешті, заощадження в точці З3 відповідає С в точці С3 на умовах коли С3<БД3, а З3>0.

Залежність С та З від доходу називається схильністю до С та З. Розрізняють середню та граничну схильність до С та З.

Середня схильність до С (ССС) – частка безподаткового доходу, що спрямовується на споживання (у %): ССС=(СВ/БД)*100%.

Середня схильність до З (ССЗ) – частка безподаткового доходу, що спрямовується на заощадження (у %): ССЗ=(З/БД)*100%. ССЗ+ССС=1,0 або 100%.

Закономірним є: ССС>ССЗ

Гранична схильність до С або З характеризує тенденцію в зміні величини С або З в міру того, як змінюється рівень доходу.

Гранична схильність до С (ГСС) показує, яка частка додаткового доходу спрямовується на додаткове споживання: ГСС=(DСВ/DБД)*100%. Аналогічно гранична схильність до З (ГСЗ) вказує на співвідношення між додатковим З та додатковим доходом, який спричинив ці заощадження: ГСЗ=(DЗ/DБД)*100%.

ГСС+ГСЗ=1 або 100%.

Недоходні чинники: багатство, податки, рівень цін, відрахування на соцстрахування, очікування, споживча заборгованість, відсоткова ставка.

Поиск по сайту: