АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Инвестиции в основной капитал : неоклассический подход

Анализ инв. в основной капитал мы разделим на два этапа:

1) сначала определим, какова желательная (оптимальная) величина основного капитала с точки зрения фирм

2) как фирмы переходят от имеющейся величины капитала к новой желаемой величине

1) Желаемая величина основного капитала определяется фирмой исходя из максимизации ее прибыли:

Max {F(K,L) – wL - rc*K}, где F – производственная функция, зависящая от капитала (K) и занятости (L), w – реальная заработная плата и rc – рентные издержки или цена капитала.

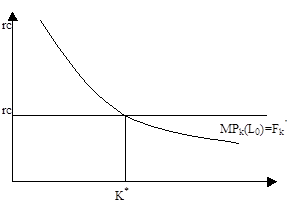

F’k= rc ® условие для определения желаемой величины капитала при заданной величине L.

F’L = w

Итак, предельный продукт, создаваемый дополнит. ед. капитала, должен быть равен цене капитала rc.

Заметим, что MPk зависит от уровня занятости. Если занятость изменяется, то сдвинется и кривая стоимости предельного продукта. Будем считать, что труд и капитал являются факторами комплиментарными: с K, MPK и, наоборот (при К, MPL). Обычно считают, что MPK зависит не столько от уровня занятости, сколько от выпуска (поскольку L означает выпуска (Y)). Итак, если фирмы ожидают рост продаж, то предельный продукт капитала (сдвигается вверх) и Þ К*. Если же растет цена капитала rc, то К*¯.

_ +

Итак, К*=К(rc, Y).

Чем определяется цена капитала? Будем считать, что фирма покупает капитал за счет кредитов, и Þ выплачивает % по этим кредитам. Как мы знаем, часть капитала в процессе производства изнашивается, следовательно, эта часть не может быть продана по окончании периода, поэтому амортизация также должна включаться в цену капитала. Итак, rc=%+d, где d - норма амортизации. Какую ставку % следует учитывать при определении цены капитала: номинальную или реальную? Фирмы используют ожидаемую реальную ставку %. Почему? Потому, что капитал это реальный актив, кот. используется для производства товаров, поэтому ценой его должна быть реальная отдача на этот фактор. Поскольку реальная инфляция заранее не известна, то мы можем пользоваться лишь нашими ожиданиями. Итак, rc = i - pe + d

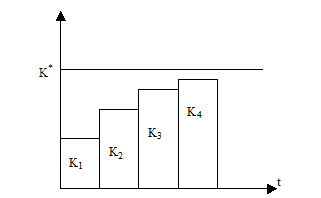

2) Перейдем от желаемой величины основного капитала к инвестициям. Итак, если запас капитала не соответствует желаемому К*,то, как фирмы будут двигаться к величине К*?

Модель гибкого акселератора базируется на предположении о постепенной корректировке капитала, причем, чем больше разрыв между существующей и желаемой величинами основного капитала, тем быстрее идет процесс инвестирования

Kt = Kt-1 +l(K* - Kt-1), где 0< l<1

l показывает, какая доля разрыва между желаемой и действительной величиной капитала будет ликвидирована в текущем периоде. Таким образом, чистые инвестиции

It=Kt- Kt-1 =l(K*-Kt-1)

Заметим, что если К*=Кt-1 Þ It=0, однако это не означает, что инвестиций нет: даже если чистые инвестиции =0, валовые инвестиции > 0, поскольку нужно покрывать амортизационные расходы.

|

|

Пусть l=0.5

Поиск по сайту: