АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Два крайних случая

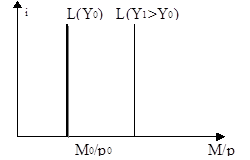

1) Классический случай: вертикальная кривая LM

|

Денежно-кредитная политика – высоко эффективна (по отношению к изменению выпуска). M0 => LM вправо. Эффект выпуска при вертикальной кривой LM > чем при обычной с положительным наклоном

Фискальная политика в классическом случае, наоборот, абсолютно неэффективна: DY=0. Или иными словами мы имеем дело с полным эффектом вытеснения: Y=C+G+I, DY=0 Þ DC=0 Þ DG+DI=0 Þ DI=-DG

Итак, в экономике с вертикальной кривой LM кол-во денег является параметром, определяющим равновесие, что отражает основной постулат количественной теории денег, который гласит, что номинальное кол-во денег определяет величину дохода.

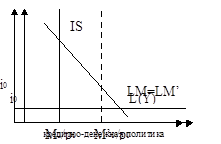

2) Ликвидная ловушка (горизонтальная кривая LM).

Эта ситуация возникает, если при некоторой (достаточно низкой) ставке % население готово всё своё богатство держать в форме денег. В основе этой ситуации лежит очень высокая (®µ) чувствительность спроса на деньги к i. (L=ky-hi, k®µ).

|  |

При ставке процента, близкой к нулю, никто не хочет держать свои активы в виде облигаций.

В этом случае, наоборот, кредитно – денежная политика абсолютно неэффективна. (М), но LM не сдвигается), а фискальная политика – высоко эф. Более того, в этом случае эффект вытеснения отсутствует, поскольку i не изменяется.

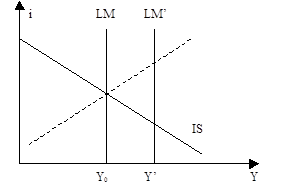

Воздействие макроэкономической политики на доход и ставку % (для кривых IS, LM с обычными наклонами)

| Тип политики | Равновесный доход | Равновесная % ставка |

| Кредитно-денежная экспансия | + | - |

| Фискальная экспансия | + | + |

Кредитно-денежная политика обычно осуществляется посредством операций на открытом рынке. Фискальная политика может осуществляться с использованием различных инструментов. Проанализируем различные варианты фискальной политики с точки зрения их влияния на компоненты совокупности спроса.

Альтернативные варианты фискальной политики.

| i | Y | C | G | I | |

| Увеличение государственных закупок (G) | + | + | + (I) | + | - (i) |

| Увеличение государственных трансфертов (TR) | + | + | + Y, TRÞYD | = | - |

| Уменьшение подоходного налога (t¯) | + | + | + Y, TR¯ÞYD | = | - |

| Инвестиционные субсидии (I0) | + | + | + (Y) | = | + |

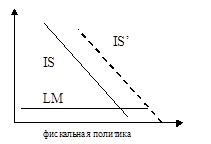

Рассмотрим случай инвестиционных субсидий. Инвестиционная субсидия предоставляется фирме в виде фиксированной суммы, которая может быть потрачена только на инвестиции:

I = I0 - bi Þ I0 Итак, I. В результате для каждой ставки процента AD Þ IS ® вправо и в результате i, Y Рассмотрим влияние на величину инвестиций в равновесии:

1) график инвестиций сдвинулся вправо

2) iравн Þ I уменьшаются, сдвигаясь вдоль кривой инвестиций

Какой эффект доминирует?

IS: Y = a(A - bi)

LM: kY - hi = M0/p0 Þ Y= (M0/p0 + hi)/k

i=(aA0 – M0/(p0k))/(ab + h/k) Þ Di = aDA0/(ab + h/k) Þ DI=DI0 – bDi=DI0 -ab/(ab + h/k)DI0 >0, если DI0 >0. Таким образом, доминирует 1-ый эффект.

Поиск по сайту: