АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Инфляционный и рецессионный разрывы

Задача анализа макроэкономического равновесия не только определить равновесный объем производства, но и дать ему оценку, т. е. сравнить, как соотносится равновесный объем производства с потенциальным объемом производства при полной занятости и широкими инвестиционными возможностями.

С помощью модели AD — AS мы давали такую оценку, показывая, что равновесный ВВП бывает значительно ниже потенциального. Равновесный и потенциальный объемы производства можно сравнить с помощью модели «доходы — расходы».

Помимо ситуации, когда равновесный и потенциальный объемы равны между собой, возможны еще два случая:

- 1) равновесный объем производства меньше потенциального; эта ситуация именуется рецессионным разрывом;

- 2) равновесный объем производства больше потенциального; подобную ситуацию называют инфляционным разрывом.

Рецессионный разрыв (рис. 2.15) — это ситуация, при которой совокупные расходы недостаточны для достижения объема производства на уровне полной занятости (Y *), и равновесие устанавливается на уровне, далеком от потенциального (Y0 < Y*).

Рис. 2.15. Рецессионный разрыв

На рисунке 2.15 показано, насколько совокупные расходы меньше тех, которые обеспечили бы объем производства на уровне полной занятости. Дальнейший спад расходов может привести к спаду производства, причем с мультипликационным эффектом. Выходом из подобной ситуации может быть стимулирование спроса, и прежде всего такой его составляющей, как инвестиции.

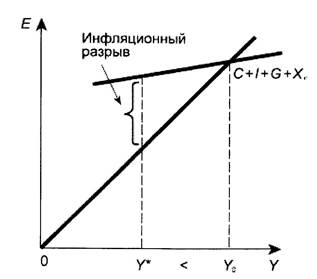

На рисунке 2.16 приводится графическая иллюстрация противоположной экономической ситуации — инфляционного разрыва, когда совокупные расходы превышают доход.

Рис. 2.16. Инфляционный разрыв

Спрос на товары превышает размеры того, что экономика может произвести, в результате начинают расти цены. Высокие цены ведут к возрастанию доходов бизнеса, но требование работников увеличить заработную плату из-за повышения стоимости жизни может способствовать раскручиванию инфляционной спирали «заработная плата — цены», что чревато негативными последствиями для экономики.

Во избежание возможных негативных последствий необходимо воздействовать на причины, порождающие избыточный спрос. Если же данная ситуация связана с избытком денег в экономике, то выходом из нее может быть проведение более жесткой денежно-кредитной политики. Если же она порождена процессами в бюджетной сфере — необходимо оздоровление бюджета.

Оба случая несовпадения совокупных расходов с уровнем реального выпуска, соответствующего полной занятости, можно проиллюстрировать, используя модель AD — AS. Причем, если в модели «кейнсианский крест» цены фиксированы, т. е. модель не позволяет показать изменение цен, то модель AD — AS (рис. 2.17а и б) может быть полезна для анализа процессов, связанных с динамикой цен.

Рис. 2.17. Дефляционный разрыв

На рисунке 2.17а отражена ситуация дефляционного разрыва, т. е. величина совокупных расходов (точка А) не достигает уровня дохода, соответствующего полной занятости. Для преодоления подобной ситуации государство должно использовать фискальную и денежно-кредитную политику, стимулирующие совокупные расходы.

На рисунке 2.17б увеличение спроса вызывает рост цен, т. е. изменяется номинальный объем расходов при неизменном реальном выпуске. Инфляционный разрыв также можно ликвидировать средствами фискальной и денежно-кредитной политики, только направлены они должны быть в данном случае на решение задачи, противоположной той, которая решалась в случае дефляционного разрыва. При наличии инфляционного разрыва необходимо уменьшать совокупные расходы.

Итак, согласно кейнсианской концепции равновесие на рынке благ зависит от величины совокупных расходов. Изменения в составляющих совокупный спрос расходах — в потреблении, инвестициях или государственных расходах — оказывают мультиплицированное воздействие на совокупный доход. Причем роль «первой скрипки» выполняют инвестиции, потребление более пассивно приспосабливается к изменению уровня совокупного дохода.

2.5. Макроэкономическое равновесие в модели IS — LM

Модели макроэкономического равновесия, рассмотренные нами в предыдущих параграфах данной главы, описывали рынки товаров и услуг или «реальный» сектор экономики без учета денежных факторов. Включение в анализ общего равновесия денежного рынка возможно с использованием модели IS — LM, которая хотя и несколько усложняет анализ, но одновременно дает большие возможности для исследования взаимодействия рынков товаров и денег.

Модель IS — LM базируется на кейнсианских теоретических предпосылках. Впервые она была представлена Дж. Р. Хиксом в его знаменитой статье «Мистер Кейнс и классики» (1937 г.), а более широкую известность приобрела после выхода книги А. Хансена «Денежная теория и фискальная политика» (1949 г.). Отсюда одно из ее наименований — модель Хикса — Хансена.

Название «модель IS — LM» указывает на то, что общее экономическое равновесие достигается при равновесии товарных и денежных рынков. На рынках благ равновесие становится возможным, когда инвестиции (I — от англ. investment) равны сбережениям (S — от англ. saving), что и отражает кривая IS. На рынке денег равновесное состояние предполагает, что спрос на деньги — т. н. предпочтение ликвидности (L — от англ. liquidity) равен их предложению (M — от англ. money). Данное состояние отражает линия LM.

Связующим звеном товарного и денежного рынков выступает процентная ставка. Она является не только важнейшей характеристикой денежного рынка, но и не менее значима для рынка товарного.

Кривая IS

Ставка процента — это затраты на получение кредитов для финансирования инвестиционных проектов, т. е. ее величина во многом определяет, выгоден ли инвестору тот или иной инвестиционный проект. Отсюда инвестиции можно рассматривать как функцию ставки процента:

I = f(r).

Чем выше ставка процента при прочих равных условиях, тем ниже уровень инвестиционных расходов и наоборот. Графически эту обратную зависимость отражает функция (на рис. 2.11). Воспользуемся этой функцией для построения кривой IS. На рисунке 2.18а представлен график планируемых инвестиций, который показывает, что в экономической системе при прочих равных условиях рост ставки процента (от r1 к r2) ведет к уменьшению уровня планируемых инвестиций (от I (r1) к I (r2) на величину DI).

Рис. 2.18. Формирование кривой IS

Но нам известно, что изменение инвестиций влияет на величину равновесного уровня дохода. Графически эту зависимость иллюстрирует модель «кейнсианский крест» (см. рис. 2.11), который показывает величину равновесного дохода при данном уровне инвестиций.

Показанное на рис. 2.18а увеличение ставки процента от r1 к r2, за которым последовало сокращение планируемых инвестиций на DI, приводит к смещению графика планируемых затрат в модели «кейнсианский крест» (рис. 2.18б) и, как следствие, уменьшению уровня национального дохода от Y1 к Y2.

Используя функцию инвестиций и модель «кейнсианский крест», мы можем показать, как изменяется совокупный доход при изменении ставки процента. Эту зависимость отражает кривая IS (рис. 2.18в), для построения которой были использованы соответствующие друг другу значения (Y1r1) и (Y2r2). Кривая IS имеет отрицательный наклон, иллюстрируя то обстоятельство, что увеличение ставки процента от r1 к r2 ведет к уменьшению планируемых инвестиций, и как следствие уменьшается совокупный доход от Y1 к Y2.

Поскольку равновесный уровень дохода означает соблюдение условия S = I, можно утверждать, что кривая IS показывает различные сочетания между процентной ставкой и совокупным доходом при равенстве между сбережениями и инвестициями, т. е. при равновесном состоянии товарных рынков. Во всех точках выше кривой IS объем запланированных расходов меньше совокупного дохода, т. е. имеет место перепроизводство товаров и услуг. Для всех точек ниже кривой IS характерен дефицит на рынках товаров и услуг.

Кривая LM

В тех же координатах, т. е. процентная ставка и доход, в которых мы построили кривую IS — кривую равновесия товарных рынков, мы можем построить кривую равновесия денежного рынка LM.

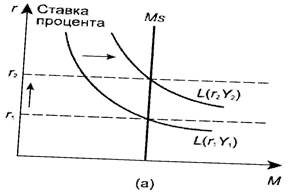

Денежный рынок представлен на рис. 2.19а. Вертикальная кривая предложения денег Ms означает, что величина предложения фиксирована. Мы будем исходить из того, что предложение определено центральным банком страны, а цены в краткосрочном периоде неизменны.

Рис. 2.19. Формирование кривой LM

Что касается функции спроса на деньги, то при ее рассмотрении можно провести аналогию с функцией спроса на любое другое благо. Как известно, спрос на товары сокращается при росте цены и увеличивается при росте дохода. Спрос на деньги в самом общем виде можно выразить как функцию дохода (прямая зависимость) и номинальной ставки процента (обратная зависимость)

Md = L (r, Y).

Данное преставление о функции спроса на деньги соответствует кейнсианской теории ставки процента и ее наиболее простой интерпретации — теории предпочтения ликвидности. Увеличение дохода при таком подходе от Y1 до Y2 будет приводить к увеличению спроса на деньги от L1 (r1Y1) до L2 (r2Y2) и повышению ставки процента от r1 к r2, что отражено на рис. 2.19а.

Кривая LM на рис. 2.19б — графическое отражение связи между ставкой процента и совокупным доходом при равновесии рынка денег. Аналогично кривой IS вид кривой LM мы определили, ориентируясь на пару точек (r1Y1) и (r2Y2), т. е. на такое сочетание величины дохода и процентной ставки, при которых спрос на деньги (L) равен их предложению (M).

Положительный наклон кривой LM (рис. 2.19б) показывает, что равновесие на денежном рынке будет поддерживаться, если увеличению реального дохода будет соответствовать более высокая ставка процента.

Точки ниже и выше кривой LM характеризуют неравновесное состояние денежного рынка. Во всех точках ниже кривой LM спрос на деньги больше их предложения (L > M), во всех точках выше кривой LM предложение денег больше, чем спрос на них (L < M).

IS — LM

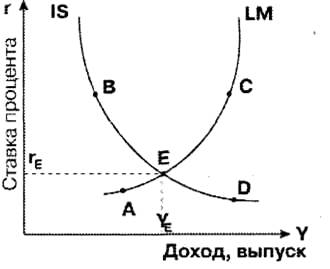

На рисунке 2.20 кривые IS и LM изображены вместе. Точка, в которой они пересекаются, — точка экономического равновесия (точка Е) фиксирует такое соотношение ставки процента (rE) и уровня дохода (YE), при котором достигается равновесие как в товарном (реальном) секторе экономики, так и в денежном. Другими словами, при таком соотношении ставки процента и дохода нет излишка и дефицита ни на товарном, ни на денежном рынке, а совокупный спрос, соответствующий подобной ситуации, называется эффективным спросом.

Рис. 2.20. Равновесие на товарном и денежном рынках

Для других точек, отмеченных на рис. 2.20, мы имеем либо равновесие на денежных рынках (точки А, С) при отсутствии равновесия на товарных, или равновесие на товарных (точки В, D) при отсутствии равновесия на денежных. Например, в точке А низкая ставка процента будет стимулировать избыточные инвестиции со всеми вытекающими из этого последствиями. А в точке В, напротив, чрезмерно высокая ставка процента не позволит обеспечить достаточный объем инвестиций в экономику. Указанные отклонения в состоянии равновесия оцениваются как неблагоприятные экономическими субъектами, и, как следствие, возникают действия, которые способствуют восстановлению равновесия.

Сдвиги кривых IS и LM отражают проводимую экономическую политику. К сдвигу кривой IS приводят мероприятия бюджетно-налоговой политики, т. е. изменения государственных расходов и налогов. Кривая LM сдвигается вследствие изменений в денежно-кредитной политике.

Модель IS — LM (модель Хикса — Хансена) — это полная кейнсианская модель, рассматривающая процессы, происходящие в товарном (реальном) и денежном секторах экономики в их взаимодействии.

С момента ее создания она стала основной моделью для теоретического анализа тех или иных решений в сфере экономики. Причем анализ с помощью модели IS — LM принимаемых решений и их возможных последствий проводится вне зависимости от того, в рамках какого теоретического направления предлагаются те или иные экономические решения, те или иные варианты проведения экономической

Поиск по сайту: