АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Количество сельскохозяйственных организаций в 2012 г. – 1 570

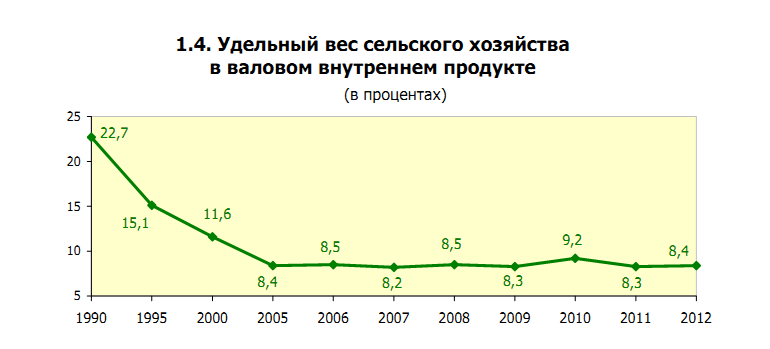

Тема. Финансы сельскохозяйственных организаций

1. Особенности организации финансов сельского хозяйства.

2. Финансирование и кредитование воспроизводства основных фондов в сельском хозяйстве.

2.1 Состав и особенности функционирования основных средств сельскохозяйственных организаций

2.2 Источники финансирования воспроизводства основных средств сельскохозяйственных организаций

3. Организация оборотных средств сельскохозяйственных организаций.

4. Расходы сельскохозяйственных организаций.

5. Доходы сельскохозяйственных организаций.

6. Финансовые результаты сельскохозяйственных организаций

7. Финансовые отношения сельскохозяйственных организаций.

7.1 Отношения сельскохозяйственных организации с бюджетом.

7.2 Отношения сельскохозяйственных предприятий со страховыми организациями.

Особенности организации финансов сельского хозяйства.

В составе аграрно-промышленного комплекса сельскому хозяйству принадлежит особая роль. Функционирование сельского хозяйства инициирует производство услуг агросервисными предприятиями, обеспечивает сырьем перерабатывающую промышленность, снабжает товарами торговые предприятия, является масштабным потребителем таких видов промыт ленной продукции, как трактора, комбайны, минеральные удобрения.

Количество сельскохозяйственных организаций в 2012 г. – 1 570

в том числе:

- коммерческие организации - 1 564 (99,6 %)

из них:

а) акционерные - 507 (32,3%)

открытые акционерные общества - 482 (30,7%)

закрытые акционерные - 25 (1,6%)

б) общества с ограниченной ответственностью - 136 (8,7%)

в) общества с дополнительной ответственностью - 17 (1,1%)

г) унитарные предприятия - 511 (32,5%)

- некоммерческие организации – 6 (0,4%).

Распределение сельскохозяйственных организация по форме собственности:

Всего юридических лиц - 1 570

в том числе:

1. государственная собственность - 370

республиканская - 27

коммунальная - 343

2. частная собственность - 1 176

из нее смешанная

а) организации с долей государственной собственности - 377

б) организации с долей иностранной собственности - 49

3. иностранная собственность- 24

Несмотря на то, что ключевые принципы финансов едины, содержание финансовых отношений во многом определяется отраслевыми особенностями и влияет на характер кругооборота капитала, формирование и использование финансовых ресурсов. Рассмотрим основные отраслевые особенности формирования финансов сельскохозяйственных организаций:

1) Роль основного средства производства в сельском хозяйстве выполняет земля. Земля ограничена в своих объемах и незаменима другими средствами производства, что придает особое значение проблеме сохранения ее полезных свойств. Все известные и применяемые способы сохранения и приумножения естественного плодородия земли (мелиорация, известкование, дезактивация, коренное улучшение и т. п.) являются капиталоемкими. Такие расходы не под силу одному предприятию, их значение выходит за границы интересов конкретного землепользователя, а поэтому их финансирование преимущественно осуществляется за счет средств государственного бюджета.

2) Земельные участки, используемые в сельскохозяйственном производстве, обладают различным уровнем плодородия. Эти различия отражены в кадастровой оценке земель - официальном систематизированном своде данных о полезных свойствах земли, выраженных в баллах. Так, например, кадастровая оценка земель сельскохозяйственного назначения в Республике Беларусь колеблется от 6 до 50 баллов. В то же время общеизвестен тот факт, что качество земель непосредственно влияет на выход сельскохозяйственной продукции. Практически это означает, что 1 га разных по качеству земель приносит различный доход, обеспечивая отдельным сельскохозяйственным товаропроизводителям дифференциальную ренту.

3) Для сельского хозяйства свойственна большая длительность производственного цикла. Созревание растений, животных до технологической готовности длится по объективным причинам 6-12 месяцев и более. Это обусловливает в сельском хозяйстве замедленный кругооборот средств, длительный срок окупаемости вложений, большие объемы незавершенного производства.

4) Выручка от реализации сельскохозяйственной продукции поступает в течение года неравномерно. Основные ее объемы формируются в сельском хозяйстве преимущественно в IV квартале после созревания урожая, доведения до убойных кондиций скота и т. п. Все это приводит к тому, что реальный финансовый результат деятельности сельскохозяйственных предприятий может быть выявлен только в конце года. – Вследствие этого возникает недостаточность собственных источников финансирования, а также снижение показателей платежеспособности сельскохозяйственных организаций;

5) Высокая зависимость от внешних источников финансирования, обусловленная разновременностью формирования доходных и расходных потоков денежных средств в результате неравномерности поступления выручки от продажи сельскохозяйственной продукции; Доходные и расходные потоки сельскохозяйственных формирований не совпадают во времени. Текущие расходы растениеводства и животноводства осуществляются на протяжении всего года, а выручка, как уже указывалось, поступает в конце года. Таким образом, в составе финансовых ресурсов любого сельскохозяйственного предприятия наличие заемных средств объективно предопределено.

| Динамика задолженности по кредитам | на 1.01.2011 | на 1.01.2012 | на 1.01.2013 | Средний темп роста, % |

| Кредитные вложения банков по видам деятельности, всего | 66122,5 | 135666,7 | 178487,2 | 139,24 |

| сельское хозяйство | 16125,1 | 19923,8 | 28783,6 | 121,31 |

| промышленность | 25995,4 | 106837,9 | 160,18 | |

| строительство | 2724,1 | 3863,5 | 115,63 | |

| торговля, ремонт автомобилей, бытовых изделий, предметов личного пользования | 11166,9 | 12961,2 | 19487,5 | 120,39 |

| транспорт и связь | 5613,2 | 4952,6 | 3180,1 | 82,75 |

| прочие | 4497,8 | 10909,6 | 15986,1 | 152,61 |

6) Сельскохозяйственное производство имеет ярко выраженный сезонный характер. Сезонность предопределяет неравномерное в течение года использование сельскохозяйственными предприятиями материальных ресурсов, денежных средств и требует более тщательного, чем в других отраслях их согласования во времени.

7) Сельскому хозяйству свойственна большая, чем в других отраслях, зависимость от природно-климатического фактора. Необходимость противостояния природным явлениям требует осуществления здесь ряда превентивных, предупреждающих мер, что ведет к удорожанию сельскохозяйственной продукции.

8) Все сельскохозяйственные работы и сроки их выполнения, как правило, носят обязательный характер. Промедление любого вида весенне-полевых, уборочных работ вызывает большие потери и убытки. Строгое соблюдение агрономических и зоотехнических сроков выполнения сельскохозяйственных работ требует полной обеспеченности предприятий необходимыми объемами материальных, трудовых и финансовых ресурсов.

9) Сельскохозяйственное производство - это рисковое производство, что предопределяет особую роль здесь страхования. Для минимизации негативных последствий производственных рисков сельскохозяйственные предприятия страхуют свое имущество, урожай, скот в страховых компаниях.

10) Часть продукции, произведенной в сельском хозяйстве, потребляется внутри отрасли. Например, сельскохозяйственные предприятия часть произведенного зерна направляют в семенной и фуражный фонды. Солома используется на подстилку, молоко - для молодняка, яйца - для инкубации и т. п. Наличие внутрихозяйственного оборота предопределяет особенности функционирования здесь оборотных средств: воспроизводство части затрат сельскохозяйственных формирований не требует денежных ассигнований.

Другая группа особенностей финансов сельского хозяйства, предопределена особым его статусом и связана с понятием «государственный протекционизм». Особый статус сельскому хозяйству придает производимая здесь продукция - продукты питания. Продукты питания являются стратегически важным видом производимой продукции, поскольку достаточность объемов производства хлеба, молока, мяса, напрямую связаны с продовольственной безопасностью государства. Именно поэтому сельское хозяйство во многих странах является объектом особого внимания со стороны государства, реализуемого на практике через политику государственного протекционизма.

Государственная поддержка (государственный протекционизм) сельского хозяйства осуществляется во всем мире тремя основными способами:

- посредством прямого финансирования государством из бюджета и иных целевых государственных фондов отдельных воспроизводственных нужд сельскохозяйственных предприятий;

- посредством косвенного финансирования сельскохозяйственных предприятий через системы льготного их налогообложения, кредитования и страхования;

- посредством таможенного и ценового регулирования сельскохозяйственного производства.

Поиск по сайту: