АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Складові бюджету. Співвідношення загального і спеціального фондів бюджету. Дефіцит і профіцит бюджету

Ст. 13 Бюджетного кодексу передбачає загальні підстави структури бюджету (незалежно від його рівня), його вертикальний та горизонтальний розподіл. Так, вертикальний розподіл бюджету дає змогу вирізнити у його складі загальний та спеціальний фонди, тоді як горизонтальний - визначає склад доходів (ст. 29 - за Державним бюджетом, ст. 64-69 - за місцевим) і видатків (ст. ЗО, 31 - за Державним бюджетом, ст. 70 - за місцевим).

Загальний фонд складається з фінансування видатків бюджету за рахунок усіх дохідних надходжень, крім призначених для зарахування до спеціального фонду. Цей фонд забезпечує фінансування виконання основних функцій і завдань держави, територіальних громад, які певною мірою є узагальненими.

Спеціальний фонд передбачає предметно-цільове використання бюджетних коштів за бюджетним призначенням (ст. 2 Бюджетного кодексу), яке виступає як повноваження, надане головному розпорядникові бюджетних коштів Кодексом, законом про Державний бюджет України або рішенням про місцевий бюджет, що має кількісні й часові обмеження і дозволяє надавати бюджетні асигнування. Останні ще більше коригують мету використання коштів, оскільки означають повноваження, надане розпорядникові бюджетних коштів відповідно до бюджетного призначення на взяття бюджетного зобов’язання та здійснення платежів з конкретною метою в процесі виконання бюджету. До спеціального фонду належать бюджетні призначення на видатки за рахунок конкретно визначених джерел надходжень; гранти або дарунки (у вартісному виразі), одержані розпорядниками бюджетних коштів з конкретною метою; різниця між доходами й видатками спеціального фонду бюджету.

Поділ бюджету на загальний і спеціальний фонди, джерела формування спеціального фонду, рішення про створення спеціального фонду у складі місцевого бюджету, передача коштів між загальним та спеціальним фондами бюджету здійснюються виключно згідно із законами.

Створення спеціального фонду сприяє посиленню централізованого регулювання коштів бюджетних установ. Перелік їхніх власних надходжень визначає Кабінет Міністрів України, враховуючи плату за послуги, що надаються бюджетними установами (від господарської або виробничої діяльності, оренди майна тощо) та інші надходження (гранти й дарунки, отримані бюджетними установами; кошти, які отримують бюджетні установи на виконання певних доручень). Вперше спеціальний фонд у складі Державного бюджету України було виділено у 2000 р. з метою запровадження казначейського обліку та використання коштів бюджетних установ, які раніше враховували та обліковували поза бюджетом.

У складі бюджету може бути сформований резервний фонд. Акумульовані в ньому грошові кошти використовують для здійснення непередбачених видатків, що не мають постійного характеру і не могли бути передбачені під час складання проекту бюджету. Порядок використання коштів резервного фонду бюджету визначає Кабінет Міністрів України. Рішення про виділення цих коштів приймають відповідно Кабінет Міністрів України, Рада міністрів Автономної Республіки Крим, місцеві державні адміністрації та виконавчі органи місцевого самоврядування.

Законодавчо закріплений граничний розмір резервного фонду не може перевищувати 1% обсягу видатків загального фонду відповідного бюджету.

У Державному бюджеті України резервний фонд передбачається обов’язково. Рішення щодо створення резервного фонду місцевого бюджету приймає відповідна рада.

Збалансування доходів і бюджетних видатків на стадії планування забезпечує фактичне виконання бюджету. Ідеальне бюджетне планування можливе у разі збігу дохідної і видаткової частин бюджету, що є конституційною нормою (див. засади збалансованості бюджету, ст: 95 Конституції України). Однак зазвичай такого збігу не буває, а в бюджетному плануванні трапляються певні відхилення, перевищення однієї частини бюджету над іншою. Це виявляється в дефіциті чи профіциті бюджету. Дефіцит бюджету визначається Бюджетним кодексом України (ст. 2) як перевищення видатків бюджету над його доходами, тоді як профіцит є перевищенням доходів бюджету над його видатками (ст. 2 Бюджетного кодексу).

Прийняття бюджетів з дефіцитом дозволяється тільки за наявності обґрунтованих джерел фінансування дефіциту відповідного бюджету. Слід враховувати, що, приймаючи бюджет з дефіцитом, мають на увазі не абсолютну суму дефіциту, а тільки граничну. Тобто, граничний розмір дефіциту означає таке перевищення видатків над доходами, під яке є обґрунтовані й дійсні канали покриття. Напрямами обмеження дефіциту є:

- установлення граничних розмірів дефіциту;

- використання механізму зовнішнього державного кредиту;

- застосування механізму внутрішнього державного кредиту;

- емісія грошей.

Якщо перші три напрями пов’язані із ситуацією, коли боржником виступає держава, яка має певні пов’язані з цим обов’язки, то емісія грошей перекладає тягар боротьби з дефіцитом шляхом зростання інфляції на громадян.

Профіцит бюджету в бюджетному законодавстві України є новим поняттям, якого не було до прийняття Бюджетного кодексу. Традиційні напрями його подолання:

1) скасування певного податку чи збору або зменшення ставки податку (збору);

2) погашення основної суми боргу;

3) дострокове погашення відсотків за основною сумою боргу. У ч. 2 ст. 14 Бюджетного Кодексу зазначено, що профіцит

затверджується тільки з метою погашення основної суми боргу. Проте він виникає і на стадії виконання бюджету, і кошти від нього можуть бути ширше використані.

Формування бюджетної системи України було визначено Законом "Про бюджетну систему УРСР" від 5 грудня 1990 р. після прийняття Верховною Радою УРСР 16 липня І990 р. Декларації про Державний суверенітет України. Закон юридично зафіксував створення власної бюджетної системи. До цього самостійної бюджетної системи Україна не мала. Бюджети, які формувались у республіці, входили як складові ланки до єдиного Державного бюджету СРСР (як сукупності союзного бюджету, бюджету державного соціального страхування, єдиних бюджетів п'ятнадцяти союзних республік). Відповідно до прийнятого Закону бюджетна система України будувалася на тих самих принципах, які раніше були покладені в основу бюджетної системи СРСР. По суті, Законом 1990 р. було зафіксовано лише виокремлення бюджетної системи України в самостійну структуру. Цей Закон належить до числа тих, які відіграли основну роль у державотворенні, адже без бюджету і бюджетної системи держава існувати не може.

У перші роки незалежності процес розбудови держави і формування її бюджетної системи відбувався досить динамічно, у зв' язку з чим виникла необхідність удосконалення бюджетного

законодавства. 29 червня 1995 р. Закон "Про бюджетну систему України" був прийнятий у новій, другій редакції. У ньому було визначено принципи бюджетної системи: єдність, повнота, достовірність, гласність, наочність і самостійність усіх бюджетів. Що ж вкладалося в їх зміст?

Відповідно до Закону 1995 р. принцип єдності означає існування єдиного рахунку доходів і видатків кожної ланки бюджетної системи. Єдність бюджетної системи забезпечується єдиною правовою базою, єдиною бюджетною класифікацією, єдністю форм бюджетної документації, погодженими принципами бюджетного процесу, єдиною грошовою системою, єдиною соціально-економічною політикою, наданням необхідної статистичної та бюджетної інформації бюджетом одного рівня бюджету іншого рівня.

Принцип повноти передбачає відображення в бюджеті всіх доходів і видатків.

Принцип достовірності - це формування бюджету на основі реальних показників, науково обгрунтованих нормативів та відображення у звіті про виконання бюджету тільки тих доходів і видатків, які є результатом кінцевих касових операцій банків.

Принцип гласності забезпечує висвітлення в засобах масової інформації показників бюджетів і звітів про їх виконання.

Принцип наочності - це всебічне відображення показників бюджетів у взаємозв'язку із загальноекономічними показниками розвитку країни.

Закон 1995 р. підкреслював, що всі бюджети, які входять до складу бюджетної системи, є самостійними. Самостійність бюджетів забезпечується наявністю власних дохідних джерел і правом визначення напрямів їх використання відповідно до законодавства України. Водночас при складанні й виконанні своїх бюджетів відповідні органи влади враховують загальнодержавні інтереси.

Нова редакція 1995 р. Закону "Про бюджетну систему України" була значно досконалішою за редакцію 1990 р. Проте вона так і не визначила чіткої організації побудови бюджетної системи України. У 2001 р. був прийнятий "Бюджетний кодекс України", що скасував чинність Закону України "Про бюджетну систему України" з 1 січня 2002 р. Він став певним кроком уперед у розбудові дієздатної бюджетної системи в нашій країні. На його основі здійснено більш обгрунтований і чіткий розподіл доходів і видатків між бюджетами, на прозору основу переведено міжбюджетні відносини, упорядковано бюджетний процес, встановлено принципи бюджетної системи. До них віднесено такі,

- єдність бюджетної системи;

- збалансованість;

- самостійність;

- повнота;

- обгрунтованість;

- ефективність;

- субсидіарність;

- цільове використання бюджетних коштів;

- справедливість і неупередженість;

- публічність і прозорість;

- відповідальність учасників бюджетного процесу. Трактування принципів єдності, самостійності і повноти, по

суті, залишилося незмінним. Принцип обґрунтованості - формування бюджету на реалістичних макропоказниках - фактично ідентичний принципу достовірності. Установлений принцип публічності і прозорості не тільки замінив принцип гласності, а й суттєво звузив трактування відкритості бюджетного процесу, звівши його до затвердження Верховною Радою України, Верховною Радою Автономної Республіки Крим та місцевими радами відповідних бюджетів і прийняття рішень щодо звіту про їх виконання. Досить розпливчастий принцип наочності у Бюджетному кодексі вже не виокремлюється, а зміст нових принципів визначається так,

- принцип збалансованості - повноваження на здійснення витрат бюджету повинні відповідати обсягу надходжень до бюджету;

- принцип ефективності - при складанні та виконанні бюджетів усі учасники бюджетного процесу мають прагнути досягнення запланованих цілей із залученням мінімального обсягу бюджетних коштів та максимального результату при використанні визначеного бюджетом обсягу коштів;

- принцип субсидіарності - розподіл видів видатків між державним бюджетом та місцевими бюджетами, а також між місцевими бюджетами повинен грунтуватися на максимальному наближенні надання суспільних послуг до їх безпосереднього споживача;

- принцип цільового використання бюджетних коштів - бюджетні кошти використовуються тільки на цілі, визначені бюджетними призначеннями;

- принцип справедливості й неупередженості - бюджетна система України будується на засадах справедливого і неупередженого розподілу суспільного багатства між громадянами і територіальними громадами;

- принцип відповідальності учасників бюджетного процесу - кожен учасник бюджетного процесу несе відповідальність за свої дії або бездіяльність на кожній стадії бюджетного процесу.

У 2010 р. було прийнято новий "Бюджетний кодекс України", що скасував чинність попереднього Бюджетного кодексу з 1 січня 2011 р. і сприяв упорядкуванню бюджетного процесу. Однак у законодавстві немає поняття "бюджетний устрій". Трактування у ст. 7 Бюджетного кодексу України 2010 р. принципів бюджетної системи порівняно з попередніми залишилося майже незмінним: це принципи єдності бюджетної системи України; збалансованості; самостійності; повноти; обгрунтованості; ефективності та результативності; субсидіарності; цільового використання бюджетних коштів; справедливості й неупередженості; публічності і прозорості. Виключено з Бюджетного кодексу України 2010 р. принцип відповідальності учасників бюджетного процесу.

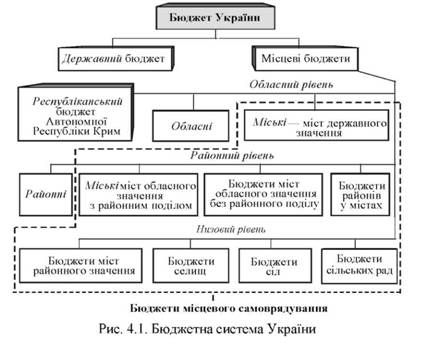

На сьогодні відповідно до Бюджетного кодексу України структура бюджетної системи держави включає:

o Державний бюджет України;

o місцеві бюджети.

Місцевими бюджетами згідно з ч. 2 і 3 ст. 5 Бюджетного кодексу є бюджет Автономної Республіки Крим, обласні, районні та бюджети місцевого самоврядування, до яких віднесено бюджети територіальних громад сіл, їх об' єднань, селищ, міст (у тому числі районів у містах). У цьому переліку "втрачено" два види бюджетів, що формуються в Україні, - Республіканський бюджет Автономної Республіки Крим (центральний бюджет даної автономії) та міські бюджети міст з районним поділом (централізовані бюджети міст з районним поділом державного, республіканського та обласного значення) через неправильне застосування термінів. Адже у фінансовій термінології централізовані види бюджетів позначають прикметниками (республіканський, обласний, районний, міський бюджет), а децентралізовані - іменниками в родовому відмінку (бюджет міста, селища, села).

В основі побудови бюджетної системи лежить адміністративно-територіальний устрій країни. При цьому формування бюджетів здійснюється за наявності відповідного органу державної влади чи місцевого самоврядування. Так, специфічною ознакою бюджетної системи України є те, що на сільському рівні може створюватись одна сільська рада для об' єднання територіальних громад кількох сіл. Тоді створюється й один бюджет - бюджет сільської ради.

Отже, місцеві бюджети в Україні поділяються за рівнем адміністративного поділу на:

o Республіканський бюджет Автономної Республіки Крим;

o обласні бюджети;

o міські бюджети міст з районним поділом державного, республіканського та обласного значення (територіальних громад міст);

o районні бюджети;

o бюджети міст без районного поділу обласного і районного значення (територіальних громад міст);

o бюджети сільських рад (територіальних громад об' єднань кількох сіл);

o бюджети сіл (територіальних громад сіл);

o бюджети селищ (територіальних громад селищ);

o бюджети районів у містах.

У цілому реально функціонуючу бюджетну систему України можна показати на такій схемі (рис. 4.1).

Як видно зі схеми, бюджетна система України включає чотири рівні, що відповідають її адміністративно-територіальному устрою:

- загальнодержавний;

- обласний;

- районний;

- базовий (рівень територіальних громад).

На загальнодержавному рівні формується центральний бюджет нашої країни - Державний бюджет України, призначений для фінансового забезпечення функцій і повноважень вищих органів державної влади й управління. На обласному рівні формуються Республіканський бюджет Автономної Республіки Крим та обласні й міські (міст державного значення) бюджети. На районному рівні формуються районні (сільських районів) та міські (міст республіканського та обласного значення з районним поділом) бюджети і бюджети міст обласного значення без районного поділу. Сюди ж можуть бути віднесені бюджети районів у містах. На базовому рівні формуються бюджети міст районного значення, селищ, сіл та бюджети сільських рад (якщо одна сільська рада адміністративно об'єднує два чи більше сіл, то в них формується один бюджет). Усі бюджети, які формуються в населених пунктах, належать до бюджетів місцевого самоврядування. Отже, бюджетами місцевого самоврядування є бюджети територіальних громад сіл, їх об' єднань, селищ, міст (у тому числі районів у містах).

Бюджетна система України, як зазначалося, будується з урахуванням адміністративно-територіального устрою. За адміністративно-територіальним устроєм в Україні налічується 29 800 населених пунктів, у тому числі 459 міст, 490 районів, 118 районів у містах, 885 селищ міського типу, 1266 селищ, 27 190 сіл; утворено 488 районних рад, 58 районних у містах, 457 міських, 783 селищні, 10 278 сільських рад. До міст із районним поділом, у яких районні ради в місті не утворені, належать: Вінниця, Гор-лівка, Макіївка, Маріуполь, Запоріжжя, Львів, Миколаїв, Київ, Одеса, Суми, Харків.

З метою аналізу бюджетної системи, побудованої за принципом автономності, використовують систему зведених бюджетів. Вони застосовуються для аналізу та прогнозування економічного й соціального розвитку територій і держави в цілому. До них належать:

1. Зведений бюджет України включає показники Державного бюджету України, зведеного бюджету Автономної Республіки

Крим та зведених бюджетів областей, міст Києва і Севастополя. Зведений бюджет України не затверджується Верховною Радою України, а використовується для аналізу і визначення засад державного регулювання соціально-економічного розвитку України.

2. Зведений бюджет Автономної Республіки Крим включає показники Республіканського бюджету Автономної Республіки Крим, зведених бюджетів її районів та бюджетів міст республіканського Автономної Республіки Крим значення.

3. Зведений бюджет області включає показники обласного бюджету, зведених бюджетів районів і бюджетів міст обласного значення цієї області.

4. Зведений бюджет району включає показники районного бюджету, бюджетів міст районного значення, селищних та сільських бюджетів цього району.

5. Зведений бюджет міста з районним поділом включає показники міського бюджету та бюджетів районів, що входять до його складу. Якщо місту або району в місті адміністративно підпорядковані інші міста, селища чи села, зведений бюджет міста або району в місті включає показники бюджетів цих міст, селищ та сіл. Показники бюджетів об' єднань територіальних громад, що утворюються згідно із законом, включаються до відповідних зведених бюджетів.

Структура бюджетної системи України визначається окремо за доходами та за видатками на основі офіційної статистичної інформації як за затвердженими показниками, плановими показниками з урахуванням внесених змін, так і за показниками фактичного виконання.

За результатами виконання державного та місцевих бюджетів 2010 р. показник доходів Зведеного бюджету України становив 330 942,2 млн грн (рис. 4.2), що порівняно з 2009 р. більше на 21,2 %, або на 57 975,2 млн грн. Зокрема, у 2010 р. місцеві бюджети отримали 159 397,1 млн грн, у тому числі доходів - 80 515,8 млн грн, офіційних трансфертів - 78 881,3 млн грн.

Структуру бюджетної системи характеризують коефіцієнти централізації та децентралізації. Коефіцієнт бюджетної централізації за доходами (видатками) характеризує ступінь централізації доходів (видатків) у державному бюджеті та обчислюється як відношення доходів (видатків) Державного бюджету України до доходів (видатків) Зведеного бюджету України.

Рис. 4.2. Динаміка доходів Зведеного бюджету України за видами бюджетів (без міжбюджетних трансфертів) у 2003-2010 рр.1

За 2003-2010 рр. загальний обсяг коштів, акумульований бюджетною системою України, зріс у 4,4 раза. Найбільшим було зростання в такі роки: 2005 р. - 46,7 %, 2006 та 2007 рр. - близько 28 % та 2008 р. - 35,5 %. Коефіцієнт бюджетної централізації за доходами коливається від 70 % в 2003 р. до 75,7 % у 2010 р., тобто 3/4 доходів бюджетної системи України зосереджуються саме в державному бюджеті. Коефіцієнт бюджетної централізації за видатками коливається від 74 % у 2003 р. до 80,4 % в 2010 р.

Коефіцієнт бюджетної децентралізації за доходами (видатками) характеризує ступінь децентралізації доходів (видатків), тобто зосередження доходів і видатків із місцевих бюджетів. Коефіцієнт бюджетної децентралізації обчислюється як відношення доходів (видатків) місцевих бюджетів до доходів (видатків) Зведеного бюджету України.

В Україні склалася структура бюджетної системи, у якій переважає централізація бюджетних коштів у Державному бюджеті країни. Важливим завданням держави в удосконаленні розподільних процесів є досягнення оптимальних співвідношень між різними ланками бюджетної системи. Із загальнодержавного бюджету фінансується понад 75 % усіх видатків. Спостерігається тенденція до зменшення коефіцієнта бюджетної децентралізації видатків, що може негативно вплинути на розвиток системи місцевого самоврядування та ефективність використання бюджетних асигнувань у цілому. Надмірна централізація коштів у Державному бюджеті України спричинила послаблення фінансового забезпечення соціальної сфери адміністративно-територіальних одиниць, їх місцевих бюджетів. Це призводить до обмеження самостійності місцевих рад при розв'язанні завдань соціально-економічного розвитку території, утруднює фінансування їх потреб, не зацікавлює місцеві ради в розвитку власної фінансової бази, породжує у них упевненість у тому, що в будь-якому разі бюджет їх території буде збалансований.

Кількість рівнів бюджетної системи залежить від адміністративно-територіального поділу держави. Наприклад, бюджетна система Російської Федерації має суттєві відмінності від бюджетної системи України, вона складається з трьох рівнів: федерального, регіонального та місцевого (рис. 4.3).

Основними проблемами бюджетної системи на даному етапі її розвитку є:

1. Надмірно високий рівень централізації бюджетної системи. Подальший розвиток бюджетної системи має будуватися в напрямі зменшення частки державного бюджету та зростання ролі місцевих бюджетів.

2. Відсутність належного законодавчого регулювання бюджетних відносин.

3. Незбалансованість дохідної та видаткової частин Державного бюджету України, що призводить до зростання дефіциту як в абсолютних, так і у відносних значеннях.

4. Орієнтація бюджетних видатків переважно на споживання, а не на розвиток.

5. Слабка база власних доходів місцевих бюджетів та залежність їх від трансфертних платежів.

6. Відсутність системи ефективного бюджетного планування.

7. Відсутність ефективного контролю за витрачанням бюджетних коштів.

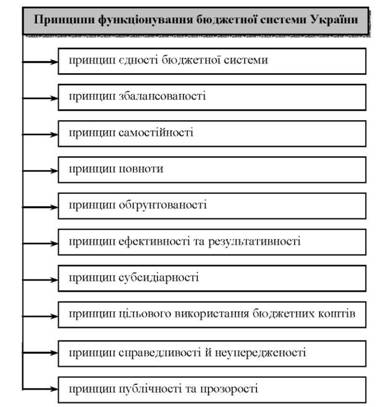

Рис. 4.4. Принципи функціонування бюджетної системи України

3. Принцип самостійності - Державний бюджет України та місцеві бюджети є самостійними. Держава коштами державного бюджету не несе відповідальності за бюджетні зобов' язання органів влади Автономної Республіки Крим та органів місцевого самоврядування. Органи влади Автономної Республіки Крим та органи місцевого самоврядування коштами відповідних місцевих бюджетів не несуть відповідальності за бюджетні зобов' язання одне одного, а також за бюджетні зобов' язання держави. Самостійність бюджетів забезпечується закріпленням за ними відповідних джерел доходів бюджету, правом відповідних органів державної влади, органів влади Автономної Республіки Крим та органів місцевого самоврядування визначати напрями використання бюджетних коштів відповідно до законодавства України, правом Верховної Ради Автономної Республіки Крим та відповідних місцевих рад самостійно і незалежно одне від одного розглядати й затверджувати відповідні місцеві бюджети. Самостійність забезпечується:

- закріпленням за бюджетами кожного рівня бюджетної системи відповідних джерел доходів, перелік яких визначається законодавством;

- правом відповідних органів державної влади, органів влади Автономної Республіки Крим та органів місцевого самоврядування визначати напрями використання бюджетних коштів відповідно до законодавства України;

- правом самостійного й незалежного розгляду і затвердження кожного з бюджетів, тобто відповідні органи влади й органи місцевого самоврядування мають право самостійно, незалежно одне від одного брати участь у бюджетному процесі.

Усі перелічені аспекти, що характеризують принцип самостійності, відображають повноваження та обов' язки органів влади адміністративно-територіальних утворень, які затверджують і виконують відповідний бюджет.

Принцип самостійності захищає бюджети від неправомірного чи необгрунтованого перерозподілу або вилучення бюджетних коштів, від втручання в бюджетний процес на будь-якій його стадії.

4. Принцип повноти - до складу бюджетів включаються всі надходження бюджетів і витрати бюджетів, що здійснюються відповідно до нормативно-правових актів органів державної влади, органів влади Автономної Республіки Крим, органів місцевого самоврядування. Крім того, елементом принципу повноти можна вважати також принцип повноти структури бюджетної системи. Цей принцип означає, що в бюджетній системі мають бути враховані всі реально існуючі види бюджетів відповідного адміністративно-територіального утворення.

5. Принцип обґрунтованості - бюджет повинен формуватися на реалістичних макропоказниках економічного й соціального розвитку України та розрахунках надходжень бюджету і видатків бюджету, що здійснюються відповідно до затверджених методик і правил. На рівні держави це означає, що для складання обгрунтованого бюджету необхідні реалістичні прогнози макропоказни-ків: валового внутрішнього продукту (ВВП), динаміки індексів споживчих цін та цін виробників, офіційного обмінного курсу гривні, інфляції, доходів, заробітних плат, рівня зайнятості і безробіття, чисельності різних категорій населення тощо.

6. Принцип ефективності та результативності - під час складання й виконання бюджетів усі учасники бюджетного процесу мають прагнути досягнення цілей, запланованих на основі національної системи цінностей і завдань інноваційного розвитку економіки, через забезпечення якісного надання послуг, гарантованих державою, Автономною Республікою Крим, місцевим самоврядуванням, залучення мінімального обсягу бюджетних коштів та досягнення максимального результату при використанні визначеного бюджетом обсягу коштів.

Контроль за дотриманням принципу ефективності здійснюється проведенням аудиту та оцінюванням ефективності управління бюджетними коштами відповідно до законодавства.

Включення до Бюджетного кодексу в редакції 2010 р. принципу результативності обумовлене подальшим розвитком програмно-цільового методу в бюджетному процесі України та передбачає використання ряду груп результативних показників, які визначено Концепцією застосування програмно-цільового методу в бюджетному процесі України (розпорядження Кабінету Міністрів України від 14 вересня 2002 р. № 538-р). Упровадження результативних показників дає змогу показати ефективність використання бюджетних коштів, співвідношення досягнутих результатів і витрат, тривалість виконання бюджетної програми, її необхідність і відповідність визначеній меті, а також порівняти результати виконання бюджетних програм у динаміці за всі роки їх дії в розрізі головних розпорядників бюджетних коштів. Виокремлено такі групи результативних показників: показники затрат, показники продукту, показники ефективності, показники якості (результату).

7. Принцип субсидіарності - розподіл видів видатків між державним бюджетом і місцевими бюджетами, а також між місцевими бюджетами грунтується на необхідності максимально можливого наближення надання гарантованих послуг до їх безпосереднього споживача.

8. Принцип цільового використання бюджетних коштів установлює, що бюджетні кошти використовуються тільки на цілі, визначені бюджетними призначеннями та бюджетними асигнуваннями.

У структурі видатків бюджету реалізації цього принципу сприяє відомча класифікація видатків та кредитування бюджету, відповідно до якої бюджетні кошти надаються в розпорядження конкретних розпорядників бюджетних коштів із визначенням напрямів їх використання на конкретні цілі. За своєю суттю всі бюджетні кошти мають цільову спрямованість, адже вони призначені для фінансового забезпечення завдань і функцій держави та місцевого самоврядування.

Цільове використання бюджетних коштів передбачає їх витрачання на цілі, що відповідають: бюджетним призначенням, установленим Законом про Державний бюджет України (рішенням про місцевий бюджет); напрямам використання бюджетних коштів, визначеним у паспорті бюджетної програми (у разі застосування програмно-цільового методу в бюджетному процесі) або в порядку використання бюджетних коштів; бюджетним асигнуванням (розпису бюджету, кошторису, плану використання бюджетних коштів).

9. Принцип справедливості й неупередженості - бюджетна система України будується на засадах справедливого і неупере-дженого розподілу суспільного багатства між громадянами і територіальними громадами.

10. Принцип публічності та прозорості - інформування громадськості з питань складання, розгляду, затвердження, виконання державного бюджету та місцевих бюджетів, а також контролю за виконанням державного й місцевих бюджетів.

Для порівняння з іноземним досвідом наведемо принципи функціонування бюджетної системи Російської Федерації та Євросоюзу. Відповідно до Бюджетного кодексу Російської Федерації принципами бюджетної системи є: принцип єдності бюджетної системи; розмежування доходів і видатків між рівнями бюджетної системи Російської Федерації; самостійності бюджетів; рівності бюджетних прав суб' єктів Російської Федерації, муніципальних утворень; повноти відображення доходів і видатків бюджетів, бюджетів державних позабюджетних фондів; збалансованості бюджету; ефективності та економності використання бюджетних коштів; загального (сукупного) покриття видатків бюджетів; гласності;

достовірності бюджету; принцип адресності та цільового характеру бюджетних коштів1.

Принципами формування єдиного бюджету Євросоюзу є принцип єдності, універсальності, щорічності, рівноваги, специфікації, єдиної валюти (з 1 січня 1999 р. бюджет ЄС розраховується в євро)2.

Поиск по сайту: