АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Найдите правильное определение экономической сущности

рентабельности:

1) абсолютная сумма полученной прибыли предприятия;

2) абсолютная сумма прибыли, полученной от операционной деятельности;

3) уровень доходности предприятия;

4) прибыльность реализации продукции;

5) превышение выручки от реализации продукции над ее себестоимостью;

6) сумма финансовых ресурсов предприятия, которые обеспечивают его производственно-хозяйственную деятельность;

7) превышение прибыли от финансовых операций над убытками от указанных операций;

8) превышение доходов от другой обычной деятельности над убытками от указанной деятельности.

2. Прибыль предприятия характеризует:

1) экономический эффект деятельности;

2) экономическую эффективность его деятельности;

3) ликвидность;

4) платежеспособность.

3. На балансовую прибыль не оказывает влияние:

1) объем реализации продукции;

2) уровень цен;

3) себестоимость единицы продукции;

4) ассортимент продукции;

5) нет правильного ответа.

4. Прибыль, деленная на всю сумму инвестиций, и прибыль, деленная на акционерный капитал, - два эффективных способа измерения:

1) рентабельности;

2) ликвидности;

3) платежеспособности;

4) целесообразности заемных операций.

5. Если величина поступления от продажи продукции (товаров, выполнения работ, оказания услуг) покрывает лишь часть выручки, то выручка, принимаемая к бухгалтерскому учету, определяется как:

1) величина дебиторской задолженности;

2) величина поступления денежных средств;

3) величина поступления денежных средств и иного имущества;

4) сумма поступления и дебиторская задолженность (в части, не покрытой поступлением).

6. Маржинальный доход - это:

1) разница между выручкой от реализации продукции (работ, услуг) и неполной себестоимостью, рассчитанной по переменным затратам;

2) разница между выручкой от реализации продукции (работ, услуг) и неполной себестоимостью, рассчитанной по постоянным затратам;

3) разница между выручкой от реализации продукции (работ, услуг) и неполной себестоимостью, рассчитанной от реализации продукции (работ, услуг) и полной себестоимостью.

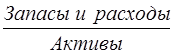

7. Коэффициент автономии (независимости) определяется как отношение:

1)  ;

;

2)  ;

;

3)  ;

;

4)  ;

;

5)  .

.

8. Какие заявки предприятий подлежат рассмотрению коммерческим банком в целях последующего кредитования:

1) о пополнении уставного фонда;

2) о закупке продовольственных товаров;

3) о приобретении корпоративных ценных бумаг;

4) о выдаче заработной платы?

9. Какой принцип кредитования отражается в следующем утверждении: «денежные средства, предоставленные в виде ссуды, служат лишь временным источником пополнения оборотных средств или средств, предназначенных на капитальные вложения предприятия:

1) принцип целевой направленности;

2) принцип срочности;

3) принцип возвратности;

4) принцип платности?

10. Затраты организации, связанные с обслуживанием полученных кредитов и займов, являются:

1) расходами от обычных видов деятельности;

2) операционными расходами;

3) внереализационными расходами;

4) чрезвычайными расходами.

11. В качестве оплаты за акции предприятия поступили основные средства. Данная ситуация отразится в отчете о движении денежных средств в разделе:

1) движение денежных средств в результате операционной деятельности;

2) движение денежных средств в результате инвестиционной деятельности;

3) движение денежных средств в результате финансовой деятельности;

4) нет правильного ответа.

Поиск по сайту: