АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Анализ динамики и структуры налоговых платежей

В учётной политике ООО «ЛАУРУС» установлено, что налоговый учет осуществляется в соответствии со ст.313 НК РФ в целях формирования полной и достоверной информации о порядке учета хозяйственных операций для целей налогообложения. Первичные документы бухгалтерского учета являются одновременно первичными учетными регистрами для налогового учета.

Для целей налогообложения момент определения налоговой базы определяется по мере отгрузки.

В состав прочих расходов ООО «ЛАУРУС» включаются расходы на аренду помещений и имущества (предприятие арендует склады и торговые площади), судебные расходы, расходы на проведение собраний акционеров и другие.

Для получения общей выручки ООО «ЛАУРУС» (всего выручка), к выручке от оказания работ, услуг прибавляется (отнимается) выручка (убыток) от реализации основных средств, другого имущества, а также выручка (убыток) от реализации нематериальных активов, ценных бумаг. Прибыль ООО «ЛАУРУС» облагается налогом по ставке 20%.

В ООО «ЛАУРУС» в составе аппарата управления, выделяется самостоятельная финансовая служба, которая выполняет все расчетные операции. Она осуществляет частично и учет финансовых, расчетных и кредитных операций, контроль за законностью, своевременностью и правильностью оформления этих операций.

Нарушений налогового законодательства на предприятии не обнаружено.

Последняя камеральная налоговая проверка проводилась в ООО «ЛАУРУС» в 2013 году, при этом значительных нарушений не было обнаружено. Предприятие не имеет штрафов и пеней за нарушение налогового законодательства.

За 2013 ООО «ЛАУРУС» оказало услуг на общую сумму 29439,0 тыс. рублей.

Из них поступили: поступлением от сторонних организаций 15204,4 тыс. рублей (12467,5тыс. руб. + НДС 2736,9 тыс. руб.) и наличными деньгами от населения 14234,6 тыс. рублей (12063,4 тыс. руб. + НДС 2171,2 тыс. руб.).

Уплаченный поставщиками НДС - 4908,1тыс. рублей.

Среднегодовая стоимость имущества ООО «ЛАУРУС» составила по данным за 2013 год 67,1 тыс. руб. исходя из этого сумма налога на имущество составит 1,4762 тыс. руб. (1147,1 * 2,2 / 100).

Фактическая себестоимость услуг, работ за декабрь 2013 года составила 29131,0 тыс. рублей. В том числе:

- расходы на заработную плату (ФЗП) - 15120,0 тыс. рублей;

- отчисления от заработной платы в форме страховых взносов - 3931,2 тыс. рублей;

- амортизация основных фондов - 37,02 тыс. рублей;

- расходы на закупку товаров, в том числе материальные затраты - 10042,78тыс. руб.. в том числе НДС - 1807,7 тыс. рублей;

Прибыль от оказания услуг за 2013 год составила 308,0 тыс. руб.

Сумма налога на добавленную стоимость за 2013 год составила НДС 2432,0 тыс. рублей.

В результате общий объем налогов за 2013 год составил 92669,7 тыс. руб.

При этом удельный вес налоговой нагрузки в общей величине выручки от реализации работ и услуг ООО «ЛАУРУС» за 2013 год составил 0,31.

Полученные результаты представим в виде таблицы 3.1.

Таблица 3.1. Экономические показатели деятельности ООО «ЛАУРУС» при традиционной системе налогообложения за 2012-2013 гг.

| Показатель | Сумма | Динамика, % | |

| 2012г. | 2013г. | ||

| Выручка от реализации услуг, работ | 35127,0 | 29439,0 | 83,8 |

| НДС с выручки | 6322,86 | 5299,02 | 83,8 |

| Налог на имущество организаций | 1,58 | 1,48 | 93,7 |

| Страховые взносы | 4008,7 | 3931,2 | 98,0 |

| Амортизация основных фондов | 41,9 | 37,02 | 88,3 |

| Себестоимость работ, услуг | 35061,0 | 29131,0 | 83,1 |

| Прибыль до налогообложения | 48,0 | 188,0 | 319,7 |

| Налог на прибыль 20% | 11,0 | 38,0 | 345,4 |

| Итого налогов | 10333,14 | 9269,7 | 89,7 |

| Чистая прибыль | 37,0 | 150,0 | 405,4 |

| Удельный вес налогов на 1 руб. выручки | 0,29 | 0,31 | 106,9 |

Таким образом, можно сделать вывод, что в 2013 году несмотря на снижения основных показателей деятельности предприятия наблюдается рост налоговой нагрузки предприятия. При этом наибольший удельный вес в величине налоговых платежей занимает НДС.

При этом его сумма в 2013 году по сравнению с 2012 годом снизилась на 16,2%. Данное снижение вызвано сокращением выручки от оказания услуг, работ.

Сумма налога на прибыль в текущем году возросла довольно значительно - практически в 3,5 раза. Это связано с повышением прибыли предприятия до налогообложения и получение внереализационных доходов. В результате данных изменений сумма чистой прибыли предприятия возросла в 4,0 раза. Таким образом, рост налоговой нагрузки свидетельствует о неэффективной системе налогового менеджмента на предприятии.

Немаловажной частью налогового менеджмента ООО «ЛАУРУС» является планирование налогов и составление бюджета налоговых отчислений (табл. 3.2).

При составлении бюджета налогов в ООО «ЛАУРУС» учитываются следующие налоги и сборы:

НДС - 18%

Отчисления во внебюджетные фонды - 30%;

Налог на имущество - 2,2%;

Налог на доходы физических лиц - 13,0%;

Налог на прибыль - 20,0%.

Сумма входящего налога на добавленную стоимость рассчитывается как сумма налога, учтенная в выставленных счетах предприятия.

Таблица 3.2 План налоговых отчислений ООО «ЛАУРУС» на январь 2014г.

| № | Налог | Налоговая база, руб. | Ставка налога, % | Сумма налога, руб. |

| НДС | 65637,66 | |||

| Входящий | Расчет | 94144,37 | ||

| Исходящий | Расчет | 159782,03 | ||

| Страховые взносы | 147577,94 | 29,4 | 43387,91 | |

| Налог на имущество | 3 523 000 | 2,2 | 6458,83 | |

| Налог на доходы физических лиц | 147577,94 | 19185,13 | ||

| Итого: | 134669,5 |

Таблица 3.3 План суммы исходящего НДС ООО «ЛАУРУС» на январь месяц 2014 г.

| Наименование продукции | Ед.изм. | Объем по договору | Цена по договору с учетом НДС, руб. | В том числе НДС, руб. | Сумма НДС, руб. |

| Кабель сет. | м | 24,5 | 2059,32 | 50453,39 | |

| Шнур лит. | м | 34,1 | 1769,49 | 60339,66 | |

| Кабель - канал | м | 13,5 | 610,17 | 8237,29 | |

| Лист аллюм. | м3 | 610,17 | 12813,56 | ||

| Листогиб. | м3 | 846,61 | 27938,14 | ||

| Итого: | 159782,03 |

Сумма входящего НДС находится как сумма налога, которую мы оплатили поставщикам. Все материалы ООО «ЛАУРУС» закупает у поставщиков, которые находятся на общей системе бухгалтерского учета и в своих счетах выделяют сумму НДС. Также учитывается сумма НДС, которую ООО «ЛАУРУС» оплатит по договорам, идущим по накладным затратам.

Расчет входящего налога на добавленную стоимость произведем в табл. 3.4.

Таблица 3.4 План суммы входящего НДС ООО «ЛАУРУС» на январь месяц 2014 г., руб.

| Наименование продукции | Сумма НДС |

| Покупные материалы для производственной программы | 70384,37 |

| Сумма по договорам (накладные расходы) | 23760,0 |

| Итого: | 94144,37 |

Сумма налога на имущество составит 77 506 руб. в год. В расчете на месяц - 6458,83 руб.

Сумма отчислений в фонды социального страхования и обеспечения состоит из двух частей: отчисления от фонда заработной платы основного и вспомогательного состава рабочих.

Фонд заработной платы основного состава рабочих составляет 100657,94 руб., вспомогательных - 46920,0 руб.

Итого фонд оплаты труда составляет 147577,94 руб.

Сумма страховых взносов составит 43387,91 руб.

Сумма налога на доходы с физических лиц составит 19185,13 руб.

Налог на доходы в бюджет налогов не входит, т.к. он рассчитывается на основе бюджета доходов и расходов.

Структура налогов ООО «ЛАУРУС» в 2011-2013 годах представлена на рис. 3.1-3.3.

Первое место в налоговых платежах ООО «ЛАУРУС» за 2011 год занимали страховые взносы. Его доля составляла 56%. На втором месте находился налог на прибыль, его доля составляла в 2011 году 24%.

| Страх взносы |

Рис. 3.1 Структура налогов ООО «ЛАУРУС» в 2011 году

Третье место в структуре налоговых платежей в 2011 году составляет НДС (19%).

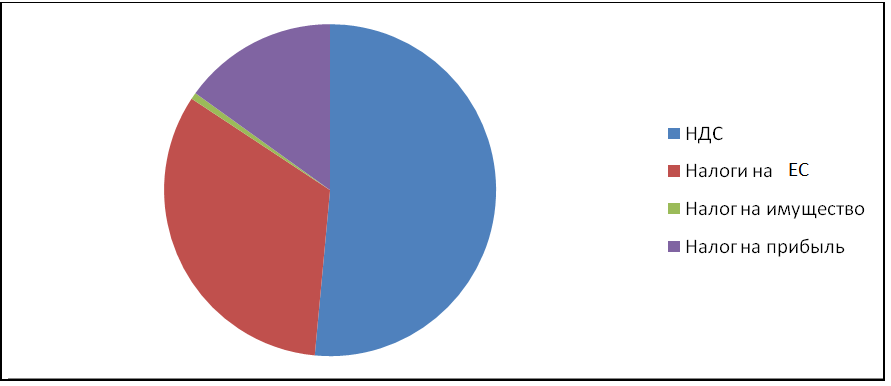

Рис. 3.2 Структура налогов ООО «ЛАУРУС» в 2012 году

В 2012 году в структуре налоговых отчислений ООО «ЛАУРУС» произошли серьезные изменения: доля налогов, отчисляемых с фонда оплаты труда сократилась (ЕСН был отменен с 1 января 2012 года и заменен платежами в пенсионный фонд, Территориальный и Федеральный фонды обязательного страхования и платежами в Фонд социального страхования). Доля этих отчислений в общей сумме начисленных налогов в 2012 году составила 33%, вместо 56% в 2011. Одновременно увеличилась доля НДС в структуре налоговых отчислений. Она выросла с 19% в 2011 году до 51% в 2012 году. Доля налога на прибыль снизилась (с 24 до 15%).

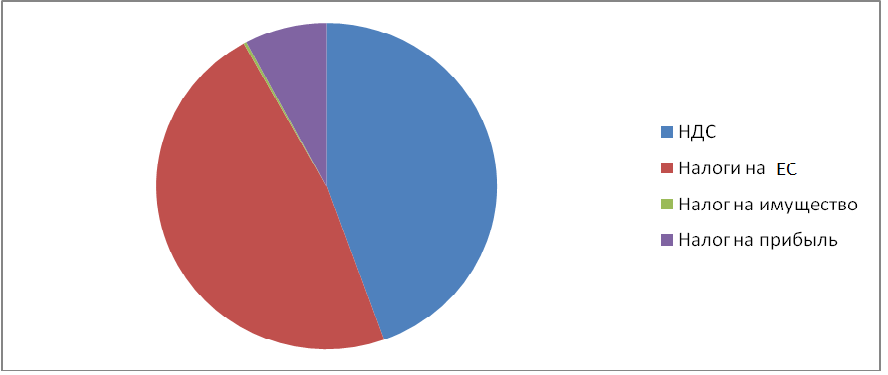

Рис. 3.3 Структура налогов ООО «ЛАУРУС» в 2013 году

Первое место в платежах ООО «ЛАУРУС» в 2013 году занимают отчисления на фонд заработной платы (47%). Второе место занимает НДС (45%). Доля налога на прибыль снизилась с 15% в 2012 году до 8%.

Таким образом, ООО «ЛАУРУС» является плательщиком следующих налогов: налог на прибыль организаций; НДС; страховые взносы; налог на имущество организаций.

Поиск по сайту: