АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

ОСНОВНАЯ ЧАСТЬ ЛАБОРАТОРНОЙ РАБОТЫ

Этап I. Построение бюджета реализации (рис. 1)

Процесс бюджетирования начинается с составления бюджета реализации. Цель данного бюджета – расчет прогнозного объема реализации по предприятию.

Прогнозный объем реализации в натуральном выражении составит 3200 ед. в год. Следует обратить внимание на то, что производимая продукция реализуется равномерно в течение года и не подвержена влиянию фактора сезонности.

Цена единицы продукции остается в течение года неизменной.

Этап II. Построение прогноза поступления денежных средств (рис. 1)

На основании бюджета реализации сроится прогноз поступления денежных средств, т.е. прогноз оплаты реализованной продукции.

В соответствии с исходными данными предполагается, что в квартале реализации оплачивается около 70% реализованной продукции, остальные 30% оплачиваются в следующем после реализации продукции квартале. Исходя из этого рассчитаем величину поступления денежных средств в каждом квартале, а также величину дебиторской задолженности на конец прогнозного периода.

Рис.1. Бюджет реализации и Прогноз поступления денежных средств

Этап III. Построение производственного бюджета (рис. 2)

Производственный бюджет – это программа, которая определяет номенклатуру и объем производства в прогнозном периоде. Цель построения данного бюджета – расчет прогнозного объема производства с учетом наличия производственных мощностей, исходя из результатов расчета бюджета реализации и целевого остатка произведенной, но нереализованной продукции (запасов готовой продукции).

Запас готовой продукции на конец прогнозного периода определяется исходными данными и составляет 100 ед. Постоянный переходящий остаток готовой продукции по кварталам составляет 10% от объема реализации следующего квартала.

Рис.2. Производственный бюджет

Этап IV. Построение бюджета прямых затрат на материалы (рис. 3)

Бюджет прямых затрат сырья и материалов – это количественное выражение прямых затрат предприятия на приобретение основных видов сырья и материалов. Цель построения бюджета состоит в определении потребности в сырье и материалах, объеме закупок и общей величины расходов на их приобретение.

Рис.3. Бюджет прямых затрат на материалы

Исходные данные для заполнения бюджета представлены в задании для выполнения лабораторной работы, а именно потребность в материале на единицу изделия и его цена, а также информация о необходимой величине запасов сырья и материалов для обеспечения бесперебойного процесса производства.

Этап V. Построение прогноза расходования денежных средств (рис.4)

В дополнение к бюджету прямых затрат сырья и материалов составляется график оплаты приобретенных материалов с учетом сроков и порядка погашения кредиторской задолженности.

В соответствии с заданием в квартале приобретения сырья и материалов оплачивается 50% их стоимости, оставшиеся 50% оплачиваются в следующем квартале. Это свидетельствует о наличии закрепленной в договоре рассрочки платежа при приобретении сырья и материалов у поставщиков.

Этап VI. Построение бюджета прямых затрат на оплату труда (рис.4)

Бюджет прямых затрат на оплату труда – это стоимостное выражение затрат предприятия на оплату труда производственного персонала. Цель данного бюджета – расчет в стоимостном выражении общих затрат на привлечение трудовых ресурсов, занятых непосредственно в производстве.

В соответствии с заданием количество часов необходимых для производства одной единицы готовой продукции составляет 5 часов. При этом стоимость прямых затрат труда остается неизменной в течение года.

Рис.4. Прогноз расходования денежных средств и Бюджет прямых затрат на оплату труда

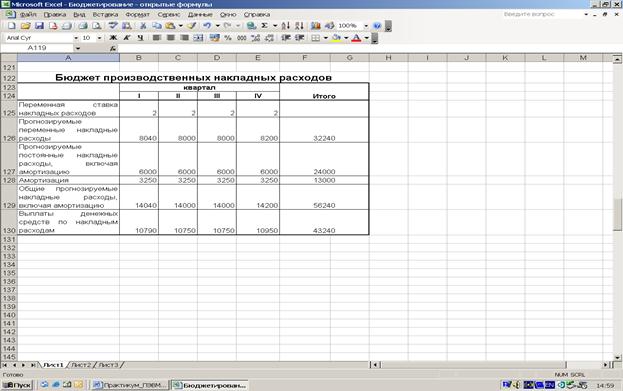

Этап VII. Построение бюджета производственных накладных расходов (рис. 5)

Бюджет производственных накладных расходов – это стоимостное выражение затрат, связанных с производством готовой продукции за исключением прямых затрат на материалы и оплату труда.

Рис.5. Бюджет производственных накладных расходов

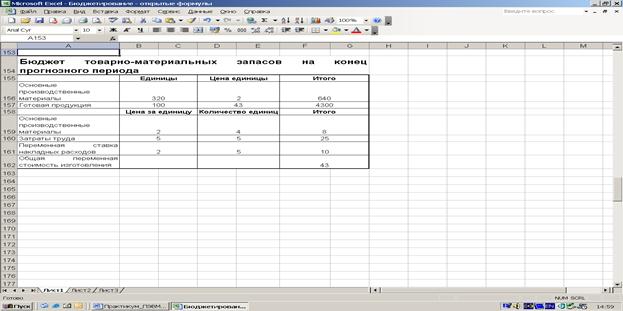

Этап VIII. Построение бюджета товарно-материальных запасов на конец прогнозного периода (рис. 6)

Бюджет товарно-материальных запасов отражает планируемые запасы сырья, материалов и готовой продукции. Целью построения бюджета является расчет переменной стоимости изготовления единицы готовой продукции.

Рис. 6. Бюджет товарно-материальных запасов на конец прогнозного периода

Исходными данные для формирования бюджета товарно-материальных запасов представлены в задании на выполнение лабораторной работы, а именно целевые остатки запасов готовой продукции в натуральных единицах, сырья и материалов, данные о ценах за единицу сырья и материалов, а также о себестоимости готовой продукции. Бюджет подготавливается в стоимостном выражении.

Этап IX. Построение бюджета коммерческих и управленческих расходов (рис. 7)

Бюджет управленческих и коммерческих расходов – это плановый документ, в котором отражаются расходы, непосредственно не связанные с производством продукции. Бюджет управленческих и коммерческих расходов позволяет рассчитать прогнозную оценку общезаводских накладных расходов.

Рис. 7. Бюджет коммерческих и управленческих расходов

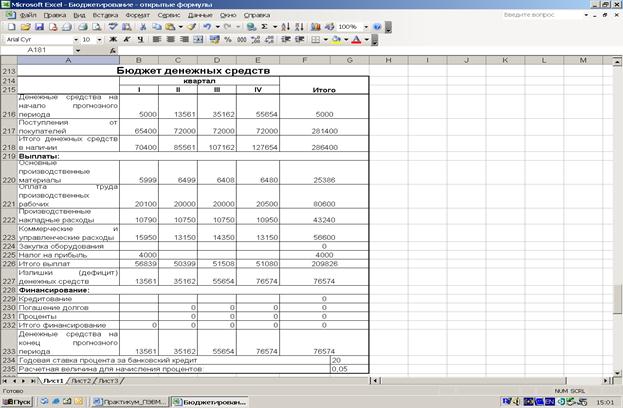

Этап X. Построение бюджета денежных средств (рис. 8)

Бюджет денежных средств – это плановый документ, отражающий будущие денежные поступления и платежи. В данном бюджете оценивается величина денежных средств, имеющихся в наличии у предприятия, с учетом возможных поступлений от реализации готовой продукции и величиной выплат по всем операциям. Прогнозное сальдо на конец периода сравнивается с минимальной суммой денежных средств, которая должна постоянно поддерживаться в наличии. Разность представляет собой либо неизрасходованный излишек, либо недостаток денежных средств.

Если предположить, что минимально необходимый остаток денежных средств составляет подряда 10 000 денежных единиц, то к концу года возможно существенное превышение прогнозного остатка денежных средств по сравнению с минимально необходимым. В этом случае необходимо рассмотреть различные варианты вложения избытка денежных средств. Например, вложение в краткосрочные ценные бумаги либо использование средств для финансирования расширенного бюджета капиталовложений или другой доходной инвестиционной деятельности.

Рис. 8. Бюджет денежных средств

Рис. 8. Бюджет денежных средств

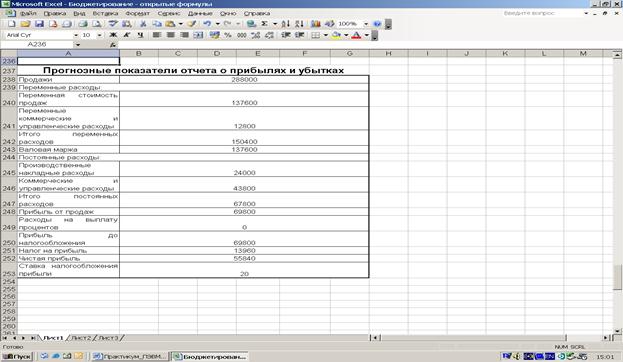

Этап XI. Построение прогнозного отчета о прибылях и убытках (рис. 9)

Прогнозный отчет о прибылях и убытках – это форма финансовой отчетности, составленная до начала планового периода, которая отражает результаты прогнозируемой деятельности.

Рис. 9. Прогнозные показатели отчета о прибылях и убытках

Прогнозные показатели данного отчета рассчитываются и формируются в основном в предыдущих бюджетах. В конечном счете рассчитывается величина чистой прибыли предприятия, которая позволяет сделать вывод о прибыльности/убыточности деятельности предприятия в прогнозном периоде

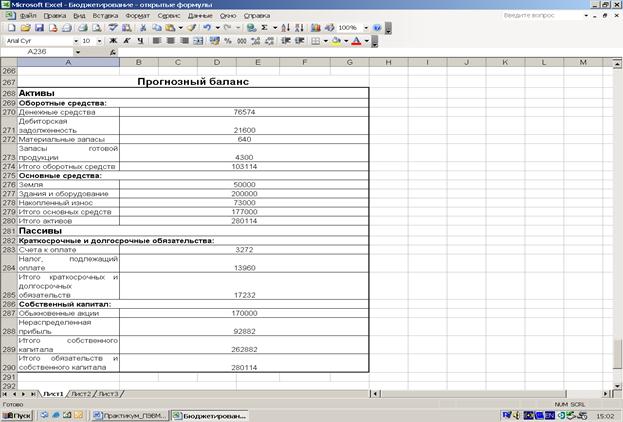

Этап XII Построение прогнозного баланса (рис. 10)

Прогнозный баланс – это форма финансовой отчетности, которая содержит информацию о финансовом состоянии предприятия на конец прогнозного периода.

Рис. 10. Прогнозный баланс

В процессе построения прогнозного баланса формируются остатки по основным балансовым статьям: денежные средства, дебиторская задолженность, запасы, внеоборотные активы, кредиторская задолженность, долгосрочные пассивы и пр. Фактически остатки по основным статьям баланса формируются в процессе составления предыдущих бюджетов и на последнем этапе автоматически переносятся в форму баланса.

После построения прогнозного баланса для написания заключения следует рассчитать ключевые коэффициенты финансового анализа и сравнить их прогнозные значения со значениями на начало прогнозного периода.

Поиск по сайту: