АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

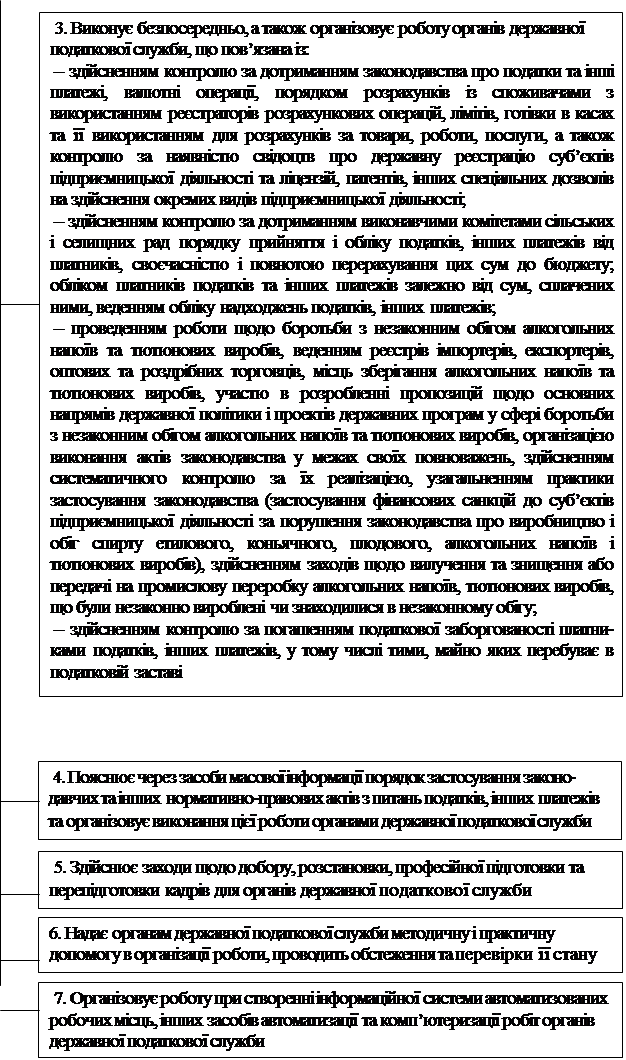

Контрольно-ревізійні підрозділи (відділи, групи) у районах, містах і районах у містах виконують вище зазначені функції, крім 1 та 7

| |||||

| |||||

|  | ||||

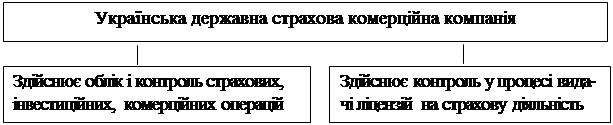

Правові основи здійснення фінансового контролю органами державної податкової служби України

Концепція органів державної податкової служби України при здійсненні фінансового контролю визначається за організаційно-правовим статусом. Статус державної податкової служби в Україні, її функції та правові основи діяльності визначає Закон України “Про державну податкову службу в Україні” від 4.12.90 із наступними змінами та доповненнями.

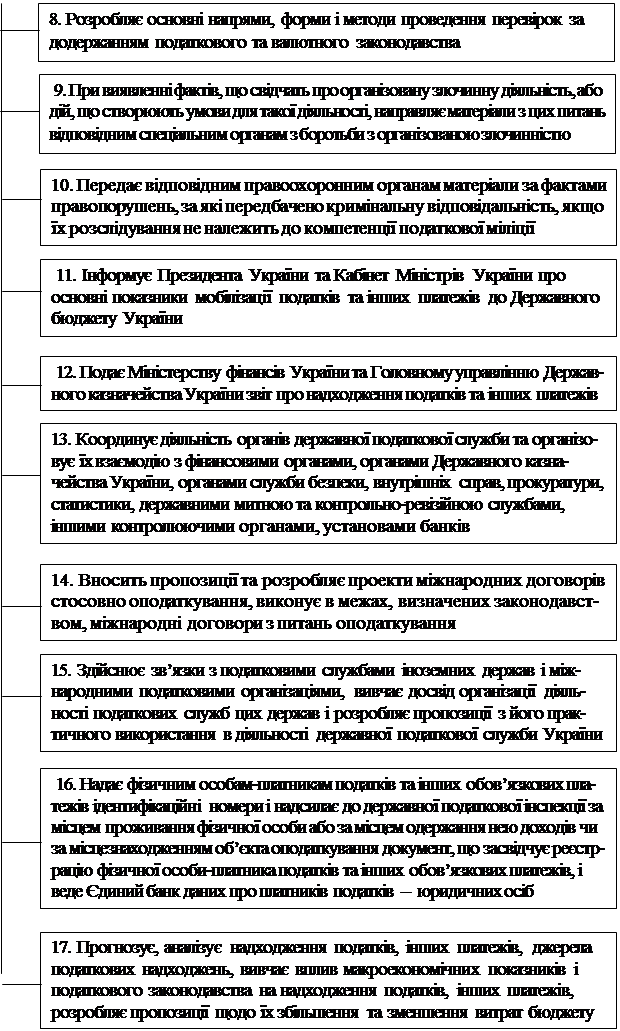

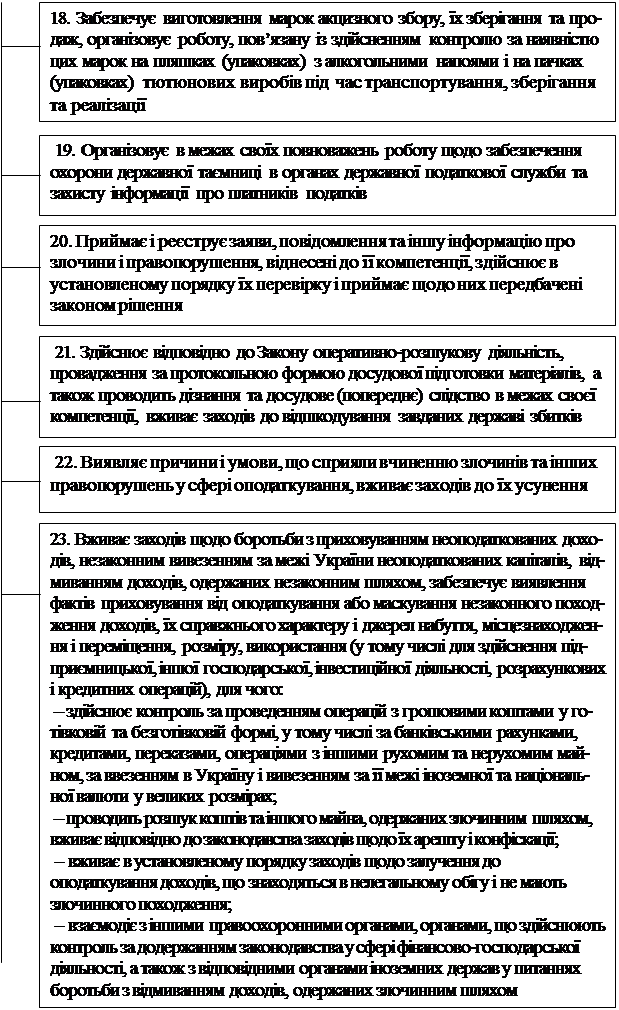

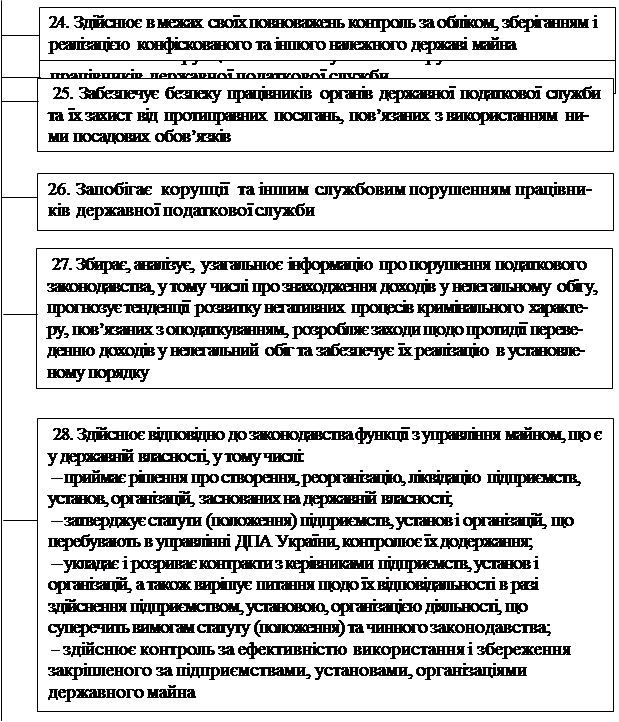

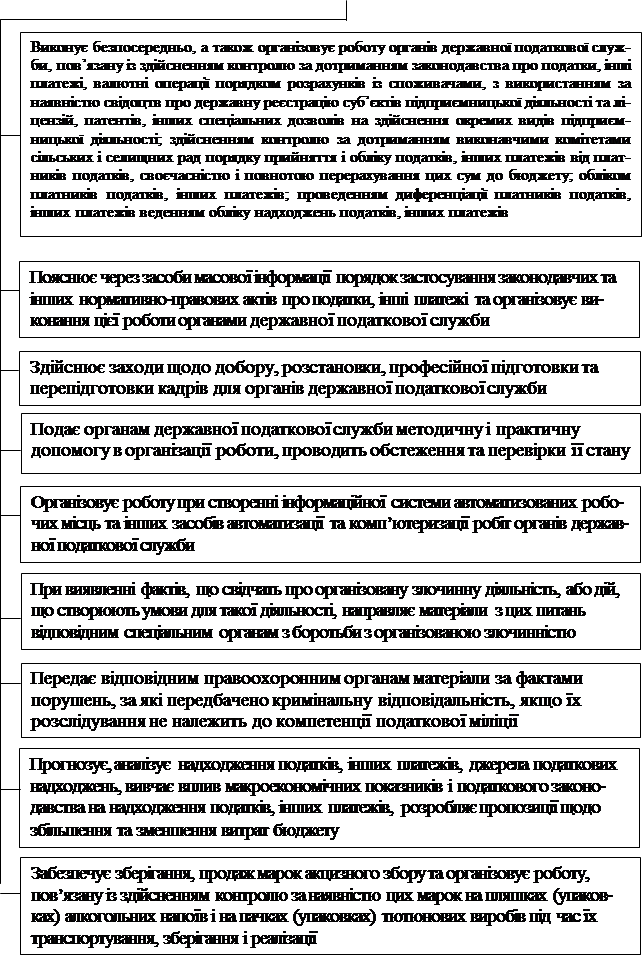

|

|

|

| |

|

| ||||||

| ||||||

| ||||||

|

| |||

|

Поиск по сайту: