АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Методы оценки собственного капитала

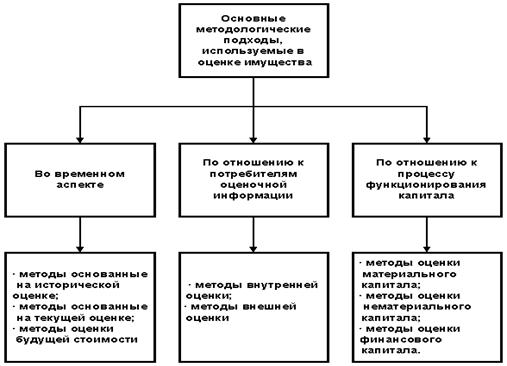

Теоретические исследования и обобщение практики работ по проведению оценки имущества дает основание классифицировать методы оценки с более широких позиций, а именно:

- по отношению ко времени ее проведения;

- по отношению к потребителям оценочной информации;

- по отношению к процессу функционирования капитала.

Вместе с тем, исходя из вышеприведенной схемы и принимая во внимание все многообразие других встречающихся в научной литературе видов и методов оценки, есть достаточные основания считать, что все они зародились и получили свое развитие на базе трех основных видов оценки: учетных (бухгалтерских); финансовых (бюджетных) и рыночных (маркетинговых) методов.

В учетных методах, как правило, используется историческая и текущая оценка стоимости капитала предприятия посредством исчисления: себестоимости; остаточной стоимости; восстановительной стоимости; текущей рыночной стоимости; ликвидационной стоимости.

Маркетинговые (рыночные) методы оценки стоимости чаще всего используют понятия текущей и будущей стоимости объекта. Они основываются на использовании: метода рынка капитала; метода анализа продаж (сделок); метода отраслевых коэффициентов.

Классификация методов оценки собственного капитала

Финансовые методы оценки в основном ориентируются на определение будущей стоимости имущества и включают в себя: методы капитализации доходов; методы дисконтирования денежных потоков.

Существуют два подхода в определении стоимости капитала. Традиционный подход рассматривает стоимость капитала исходя из его оптимальной структуры. Существует и другой подход – структура капитала не влияет на стоимость компании и, в частности, на эффективность инвестиционного проекта.

Говоря о методах оценки с позиции бухгалтерского учета и экономического анализа, необходимо хотя бы кратко остановиться на их основных характеристиках, тем более если учесть, что толкование их сути у отдельных авторов существенно различается.

При оценке активов в бухгалтерском учете, как правило, используется метод балансовой (книжной) стоимости. Понятие книжной стоимости, применяемое в международной учетной практике, аналогично понятию остаточной стоимости в отечественном бухгалтерском учете. Согласно рекомендаций GAAP и IAS чистая балансовая стоимость (ЧБС) предприятия определяется как:

ЧБС = активы - все виды износа – обязательства

Книжная стоимость (КС) или остаточная стоимость (ОС) определяется как разность первоначальной стоимости основных средств и накопленной амортизации:

КС = стоимость основных средств – амортизация.

При определении чистой балансовой и книжной стоимости используются цены приобретения, которые не учитывают роста инфляции, вместе с тем они позволяют довольно точно определить затраты, понесенные предприятием.

Скорректированная балансовая стоимость (СБС) показывает нижнюю границу стоимости предприятия. При исчислении скорректированной балансовой стоимости активов учитывается сумма переоценки активов предприятия:

СБС = активы - износ - переоценка – обязательства.

При этом учетные методы в процессе проведения оценки предприятия не принимают во внимание прибыль, возможную к получению в будущем.

Метод оценки по ликвидационной стоимости использует данные о текущей стоимости активов, определяя остаток капитала предприятия после реализации активов и полного расчета по долгам. При этом ликвидационная стоимость отличается от скорректированной балансовой стоимости на величину затрат по ликвидации. Ликвидационная оценка служит для определения минимальной стоимости предприятия в случае ликвидации.

Опираясь на оценку текущей стоимости активов, метод стоимости замещения определяет объем средств, необходимых для получения данного положения бизнеса. При этом должен учитываться физический, функциональный и экономический износ.

Данный метод дает возможность оценить и величину нематериальных активов, учитывать организационные и управленческие расходы, но не отражает способности активов приносить доход.

При проведении оценки инвестиционных проектов за основу принимаются критерии временной стоимости денег и цены капитала. При этом ценой капитала считается стоимость денежного (финансового) капитала на финансовых рынках, а за цену капитала конкретного предприятия принимаются годовые расходы по обслуживанию привлеченных ресурсов. Таким образом, абсолютный показатель стоимости капитала конкретного предприятия не учитывается. В основе инвестирования капитала лежит сопоставление объема инвестиций и потока будущих денежных поступлений, то есть возмещение стоимости вложенного капитала и возможность получения доходов от данного вложения. При этом временная стоимость денег изменяется в связи со следующими причинами:

- обесценением денег с течением времени;

- отвлечением временно свободных денежных средств предприятия.

Доходные или финансовые подходы опираются на методы оценки бизнеса и представляют собой: дисконтирование денежных потоков; капитализацию доходов; использование равного по эффективности аналога.

Метод периода окупаемости базируется на прогнозе чистого денежного потока. Причем период окупаемости для предприятия и акционеров различен, т.к. денежный поток для акционера - это дивиденды, а для предприятия - выручка от реализации продукции.

Метод капитализации доходов оценивает только будущие доходы, а не стоимость активов, и доход определяется с применением расчетов: средней арифметической, средневзвешенной или тренда.

Метод чистого приведенного эффекта основывается на подходе к повышению стоимости (ценности) предприятия.

При этом производится сравнение объема инвестиций с объемом дисконтированных чистых денежных поступлений за период инвестирования. Коэффициент дисконтирования устанавливается исходя из ежегодного процента возврата на инвестируемый капитал.

Метод расчета внутренней нормы доходности - определяет ставку дисконта, при которой чистая текущая стоимость активов приравнивается к нулю. Внутренняя норма доходности (Internal Rate of Return - IRR) имеет и иные названия в специальной литературе, например: внутренняя норма прибыли; внутренняя норма рентабельности; проверочный дисконт; доходность дисконтированных денежных поступлений; внутренний коэффициент рентабельности; внутренняя норма окупаемости инвестиций; внутренняя ставка отдачи.

Каждый из методов, применяемых в современной теории, обладает как некоторыми преимуществами, так и определенными недостатками. В этой связи следует констатировать, что в современной теории преобладают группировки методов оценки по формальным признакам, но недостаточное внимание уделяется методам оценки по временному признаку, который является важным критерием в определении изменений стоимости и цены объекта, находящегося в процессе перенесения своей стоимости на товар, т.е. функционирующего капитала.

Поиск по сайту: