АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Тема 11: Бюджетный процесс в Российской Федерации

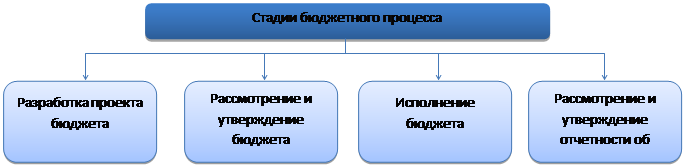

Бюджетный процесс – это деятельность государственных органов, органов местного самоуправления и участников бюджетного процесса по составлению, рассмотрению проектов бюджета, утверждению и исполнению бюджетов, по контролю за исполнением бюджетов, осуществлению бюджетного учета, составлению и рассмотрению бюджетной отчетности.

Стадия в бюджетном процессе – это обособленный, самостоятельный и законченный этап деятельности государственных органов, в результате которого бюджет переходит из одного качественного состояния в другое.

В ст. 152 БК РФ закреплено, что участниками бюджетного процесса являются:

• Президент РФ;

• высшее должностное лицо субъекта Российской Федерации, глава муниципального образования;

• законодательные представительные органы государственной власти и представительные органы местного самоуправления;

• исполнительные органы государственной власти (исполнительно-распорядительные органы муниципальных образований);

• Банк России;

• органы государственного (муниципального) финансового контроля;

• органы управления государственными внебюджетными фондами;

• главные распорядители (распорядители}бюджетных средств;

• главные администраторы (администраторы) доходов бюджета;

• главные администраторы (администраторы) источников финансирования дефицита бюджета;

• получатели бюджетных средств.

Принципы бюджетного процесса:

1. Ежегодности (бюджет принимается на 3 года – на очередной финансовый год + плановый период):

2. Прозрачности и открытости (вся бюджетная деятельность является открытой, за исключением скрытых статей бюджета);

3. Специализации бюджетных показателей – на всех уровнях бюджетной системы принимаются единые показатели как по доходам, так и по расходам, исходя из института бюджетной классификации.

|

Поиск по сайту: