АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Фондовый индекс и бета-коэфициэнт предприятия

Бета-коэффициент является частным случаем анализа взаимосвязей между двумя переменными. Данный коэффициент оценивает меру чувствительности одной переменной (обычно доходности конкретной акции) к другой переменной (среднерыночной доходности или доходности портфеля).

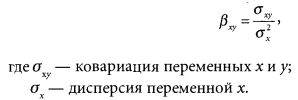

Бета-коэффициент рассчитывается как отношение ковариации двух переменных к дисперсии второй переменной:

Бета-коэффициент может быть положительным или отрицательным.

Значение бета-коэффициента больше нуля отражает положительную корреляцию между сравниваемыми объектами (например, акцией и фондовым индексом). То есть и рост акции и фондового индекса, и их падение будут наблюдаться одновременно, хотя может быть и с разной скоростью друг относительно друга, о чем говорит конкретное значение бета-коэффициента.

Значение бета-коэффициента меньше нуля отражает отрицательную корреляцию между сравниваемыми объектами. Например, рост акции будет сопровождаться снижением фондового индекса и наоборот.

Поиск по сайту: