АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Балансовая отчетность зарубежной фирмы

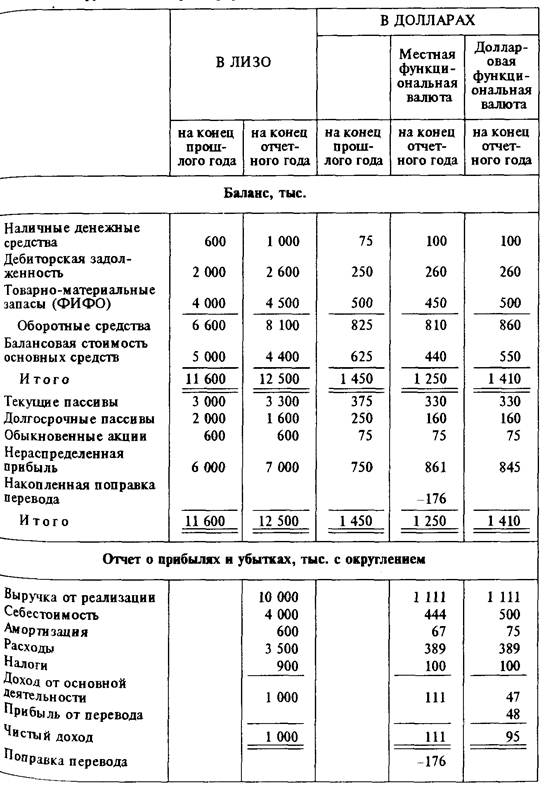

Проанализируем баланс. Данные на конец прошлого года служат базой, а записи долларовых сумм в 3-м столбце — результат деления сумм лизо, указанных в 1-м столбце, на курс обмена валюты, составляющий 8 лизо за доллар. Мы видим, что для двух отдельных записей долларовой оценки на конец отчетного года, отраженных в 2-х последних столбцах, денежные средства, дебиторская задолженность, текущие обязательства и долгосрочная задолженность получаются одинаковыми при обоих методах учета. Эти суммы определяют на основе текущего обменного курса делением сумм, находящихся во 2-м столбце на обменный курс конца года, составляющий 10 лизо за доллар Длязаписей в местной функциональной валюте (столбец 4) товарно-материальные запасы и основные средства определяются таким же образом, т.е. по текущему обменному курсу. Для записей в долларовой функциональной валюте товарно-материальные запасы и основной капитал оцениваются с использованием прошлых обменных курсов. В связи с тем, что себестоимость реализованной продукции равна статье товарно-материальных запасов на начало отчетного периода, товарно-материальные запасы, остающиеся на конец отчетного периода, приобретаются в течение года. Предполагая постоянство объема закупок, мы делим сумму лизо, оставшихся на конец отчетного периода на средний обменный курс (9: 1) и получаем 500 000 дол. Вновь используя прошлые обменные курсы, мы определяем остаточную стоимость основного капитала, разделив сумму лизо на конец года на прошлый обменный курс, 8 лизо за доллар. Запись по счету обыкновенных акций переносится в базовой сумме по обоим методам.

Из-за направленной в сторону повышения корректировки товарно-материальных запасов и основного капитала сумма актива баланса выше, если брать доллар в качестве функциональной валюты (временной метод), чем при местной функциональной валюте (текущий метод). В нашем примере наблюдались бы противоположные ситуации, если бы лизо возрос в своей стоимости по отношению к доллару. Таким образом, когда мы используем местную функциональную валюту, в общей сумме активов происходят более существенные изменения, чем при использовании долларовой функциональной валюты.

Обратное происходит в отчете о прибылях и убытках. В нашем примере товарооборот уточняется для обоих методов учета средним обменным курсом, который преобладал в течение года (9:1). Для столбца 4 (местная функциональная валюта) все статьи затрат корректируются по этому обменному курсу. Для последнего столбца (долларовая функциональная валюта) себестоимость реализованной продукции и амортизация переводятся по прошлому обменному курсу (8:1), тогда как другие статьи — по текущему среднему обменному курсу (9:1). Мы видим, что доход от основной деятельности и чистый доход больше при использовании местной функциональной валюты, чем когда в качестве функциональной валюты выступает доллар. В соответствии с последним методом прибыль от перевода как фактор изменения прибыли учтена при корректировках таким образом, что чистый доход согласуется с изменением нераспределенной прибыли за период с 31 декабря 19Х1 по 31 декабря 19Х2 г. Видно, что это изменение равно 845 - 750 = 95 долл. В отличии от этого, в случае, когда функциональной валютой является местная денежная единица, поправка перевода осуществляется после определения значения дохода от основного вида деятельности, равного 111 долл. Поправка (-176 долл.) — это та сумма, которая вместе с чистым доходом от основной деятельности приводит обязательства и собственные средства предприятия к равенству. Эту сумму затем прибавляют к сумме остатков поправок перевода, чтобы получить отражаемое в балансе новое значение накопленной поправки перевода. Поскольку мы предположили, что общие прошлые поправки равны 0, то эта статья становится равной —176 долл.

Таким образом, поправки перевода для этих 2 методов позволяют сделать уточнение в противоположных направлениях. Если бы стоимость лизо выросла по отношению к доллару, то эффект был бы обратным к продемонстрированному, доход от основного вида деятельности был бы выше, если бы в качестве функциональной валюты использовался доллар.

Выводы

Поскольку прибыли или убытки от перевода непосредственно в отчете о прибылях и убытках не отражаются, то в случае, когда функциональной валютой является местная денежная единица, учитываемый доход от основного вида деятельности имеет тенденцию к меньшей изменчивости, чем когда функциональная валюта — доллар. Однако, изменчивость статей баланса увеличивается из-за перевода всех их по текущему обменному курсу.

Обменный курс (exchange rate) — количество единиц иностранной валюты, которое может быть приобретено за одну единицу другой валюты.

Вследствие того, что многие управляющие в корпорации связаны по работе с исчислением дохода, положение N 52 FASB широко применяется, пока дочерняя компания стремится использовать местную функциональную валюту. Однако данный метод ведения учета имеет и свои недостатки. Один из них состоит в искажении данных баланса и первоначальной величины 'издержек. Более того, этот метод может привести к бессмысленности такого показателя, как отношение дохода к величине активов, а также других измерителей дохода. Он просто не соответствует другим принципам ведения учета, которые основаны на первоначальной стоимости. Большая часть финансовых коэффициентов подвержена воздействию введения в качестве функциональной валюты местной денежной единицы, поэтому аналитик должен быть внимателен, когда иностранные дочерние компании рассчитывают соизмеримую долю в работе компании.

Поиск по сайту: