АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Валютный контроль за экспортом

ЦБР и ГТК РФ 12.10.93г. ввели совместную Инструкцию №19,,О порядке осуществления валютного контроля за поступлением в РФ валютной выручки от экспорта товаров, которая действует на всю номенклатуру экспортируемых товаров.

Инструкция не распространяется на бартерные операции и на экспорт работ и услуг.

В соответствие с Инструкцией экспортер оформляет в 2-х экземплярах в уполномоченном банке Паспорт сделки (ПС) - базовый документ валютного контроля, содержащий сведения о внешнеэкономической сделке, представленные в стандартной форме.

ПС содержит следующие сведения.

Реквизиты экспортера (наименование, код ОКПО, юридический адрес, номер транзитного валютного счета).

Реквизиты банка, на счет в котором поступит вся валютная выручка.

Реквизиты и условия контракта (номер, последний платеж, дата, валюта цены, форма расчетов, код валюты цены, и др.).

Реквизиты иностранного покупателя (наименование, страна, адрес).

Подписи уполномоченных лиц.

Подписав ПС уполномоченный банк принимает данный контракт на расчетное обслуживание и контроль за поступлением валютной выручки.

1-й экземпляр ПС получает экспортер. 2-йостается в банке.

Получив, заверенный уполномоченным банком ПС, экспортер может приступать к отгрузке товаров.

Таможенный орган сверяет данные, заявленные в грузовой таможенной декларации (ГТД), с соответствующими данными ПС.

Если расхождения отсутствуют, то таможенный орган подписывает копию ПС и ГТД и ставит на эти документы свою личную номерную печать. Копия ПС и ГТД остается в делах таможни. Копия ГТД передается экспортером в банк.

Схема движения документов, сопровождающих экспортную сделку представлена на рис 2.1.

На этой схеме представлены следующие операции:

1. Экспортер предоставляет о таможенный орган ГТД.

2. Экспортер получает от таможенного органа копию ГТД.

3. Экспортер предоставляет в банк полученную копию ГТД.

4. На основании данных грузовой таможенной ГТД ГТК формирует

реестры учетных карточек и направляет их в уполномоченные банки.

5. Экземпляр реестра разделяется на учетные карточки и распределяется по соответствующим досье. /

6. Ксерокопию учетной карточки банк направляет экспортеру.

7. Самостоятельно заполненную копию учетной карточки экспортер возвращает в банк.

8. Копию учетной карточки, заполненную экспортером, банк направляет в досье.

9. Банк заполняет 2-й экземпляр реестра и направляет ею о ГТК России.

10. После поступления полной суммы валютной выручки банк закрывает досье и направляет его в архив.

11. После обработки в ВЦ ГТК оперативные и статистические сведения предоставляются ЦБ РФ и иным органам валютного контроля.

Рис 2.1. Схема документооборота экспортной сделки.

При поступлении на транзитный валютный счет экспортера в банк валютной выручки от экспорта товаров Экспортер отдельной строкой в заявлении на совершение обязательной продажи и перевод 75% валютной выручки на текущий валютный счет указывает реквизиты (номер и дату) ПС и УК, по которым поступила экспортная выручка. Для целей облегчения идентификации поступающих сумм экспортер уведомляет иностранного плательщика о необходимости указания в межбанковском документе (телексе, SWIFT-послании, авизо, выписке в т.п.), направляемом в российский банк и подтверждающем зачисление средств в пользу экспортера, реквизитов контракта или ПС.

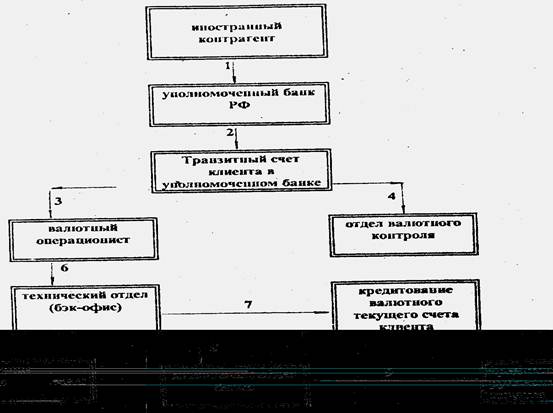

Порядок обязательной продажи валюты представлен на рис 2.2. На рисунке представлены следующие операции:

1. Иностранная сторона осуществляет валютный перевод за товары

(работы, услуги).

2. Уполномоченный банк зачисляет полученную сумму на

транзитный валютный счет клиента, указанный в денежном

переводе.

3 Клиент предоставляет в банк в течение 14 календарных дней заявление на coвершение обязательной продажи

4 Одновременно с заявлением на совершение обязательной продажи клиент предоставляет о отдел валютою контроля документы, подтверждающие легальность получения валюты (ПС, контракты, акты о выполненных pa6oтax и т.д.).

5. Агенты валютного контроля проверяют подлинность и достаточность предоставленных документов.

6. Валютный операционист принимает данное заявление и передаст на дальнейшую обработку во внутренний отдел банка.

7. Технический отдел или бэк-офис кредитует текущий валютный счет клиента в размере 25% от суммы поступления.

8. Технический отдел передаст заявление клиента в диллинговый отдел для продажи оставшейся части валютной выручки на внутреннем валютном рынке.

9. Происходит кредитование рублевого счета клиента на сумму проданной валюты на внутреннем валютном рынке.

|

Рис 2.2. Порядок обязательной продажи валютной выручки

С 06.10.98 г. на ММВБ на утренней спецсессии (СТС) экспортеры продают 50% валюты импортерам по курсу с расчетами сегодня. От импортеров требуется рублевая предоплата. Банки не могут на этой сессии покупать валюту за свои рублевые средства, а действуют по поручению клиентов – держателей контрактов на импорт товаров. Объем лотов сведен с 10 000 долл. до 1 000 долл. и у банков нет возможности заполнять недостающие суммы собственными средствами. На этой сессии ЦБР основной покупатель, которому следует продать 25% валютной выручке.

На дневной банковской сессии банки продают и покупают собственные средства от своего имени и средства клиентов не являющихся экспортерами и импортерами по курсам на завтра и спот. На конец дня банкам запрещено оставлять открытую валютную позицию. Поэтому банки ограничены в проведении спекулятивных операций.

С введением такого порядка операций валютный рынок стал менее ликвидным, но более управляемым. Его конъюнктура зависит исключительно от действий ЦБР, который отказался поддерживать рубль и скупает для пополнения резервов иностранную валюту. Разделение торгов с расчетами по курсу сегодня и завтра не позволяет операторам вести арбитражные операции.

До осуществления обязательной продажи валютной выручки экспортер может оплатить в валюте следующие расходы (уменьшают базу продаваемой выручки):

- в пользу нерезидентов на оплату транспортировки, страховки и экспедирования грузов,

- в пользу резидентов в оплату транспортировки страхования и экспедирования по территории зарубежных государств,

- по уплате таможенных пошлин и процедур,

- комиссионные вознаграждения банку за платежи с транзитных валютных счетов.

Обязательной продаже не подлежат следующие поступления в валюте от нерезидентов:

-взносы в уставной капитал и доходы (дивиденды) от участия в капитале,

-кредиты, депозиты, включая начисленные проценты,

-пожертвования на благотворительные цели,

-валютные поступления внешнеэкономических организаций (посредников) не резидентов РФ.

При экспорте товаров, работ и услуг через посредников, последние могут переводить валютную выручку со своих транзитных валютных счетов на транзитные валютные счета экспортеров за вычетом собственного комиссионного вознаграждения.

В США, Канаде, Великобритании, Германии, Франции Швейцарии, Нидерландах и Японии экспортеры вправе свободно распоряжаться валютной выручкой.

В Италии, Испании, Португалии, Бельгии, Ирландии, Дании, Норвегии, Турции Продажа экспортной выручки центральным валютным органам и ее репатриация обязательна.

Таким образом, валютный контроль экспорта идет по линии банков и таможенных органов.

Наиболее уязвимым моментом существующего контроля является возможность применения санкций к экспортеру только, если доказан факт оплаты экспортного товара и распоряжения экспортером этими средствами без их репатриации в Россию. После того, как товар ушел, а деньги не поступили, экспортер занимает позицию потерпевшего и не имеет средств для оплаты штрафных санкций

Поиск по сайту: