АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Облік реалізації товарів зі складів і баз оптового підприємства

У практиці оптових торгових підприємств застосовують дві форми реалізації товарів — зі складів (складський оборот) і транзитом (транзитний оборот).

При транзитній реалізації товари споживачам відвантажуються безпосередньо зі складів підприємств-виробників, минаючи проміжні ланки - склади і бази оптових підприємств. Така форма реалізації забезпечує більш швидке просування товарів від виробника до споживача і зменшує витрати обігу. Проте у випадках, коли необхідно відвантажити товари споживачам у кількості нижче транзитної норми (тобто мінімальної кількості товарів, яка може бути відвантажена у контейнері, вагоні, цистерні тощо) або необхідне комплектування товарів тощо, більш раціональним є складський оборот. До переваг складської форми реалізації належить також можливість обслуговування більшої кількості споживачів при оптимальних товарних запасах. Тому, не дивлячись на підвищення витрат обігу, складська форма реалізації займає значне місце в оптовому товарообігу. Оптові підприємства повинні знаходити оптимальні варіанти поєднання складської і транзитної форм реалізації для своєчасного забезпечення товарами споживачів.

Основним правовим документом для здійснення реалізації товарів є договір купівлі-продажу, в якому містяться дані про строки і умови поставки, вимоги до якості товарів та їх асортименту, умови розрахунків, відповідальність сторін за невиконання умов договору.

Відпуск (відвантаження) товарів покупцям здійснюється на підставі наказів-накладних комерційної служби (відділ збуту), які виписуються згідно з договорами поставки. При доставці товарів покупцям (роздрібним та іншим підприємствам) власним або орендованим автотранспортом оформляється товарно--транспортна накладна (ф. № 1 -ТН).

Для проведення розрахунків з покупцями виписуються рахунки-фактури та інші товаросупровідні документи, які засвідчують факт відвантаження (відпуску) товарів.

Якщо покупець зареєстрований як платник ПДВ, йому виписується податкова накладна, яка надає право покупцю на включення до податкового кредиту втрат по сплаті ПДВ при придбанні товарів.

Згідно з встановленим законодавством методом нарахування дохід від реалізації визначається в момент відвантаження товарів покупцям, передачі їм права власності на ці товари незалежно від часу надходження платежів.

Датою виникнення податкових зобов'язань з ПДВ з продажу товарів (робіт, послуг) вважається дата, що припадає на податковий період, протягом якого відбувається будь-яка з подій, що сталася раніше:

♦ або дата зарахування коштів від покупця (замовника) на банківський рахунок платника ПДВ як оплата товарів (робіт, послуг), що підлягає продажу, а у разі продажу товарів (робіт, послуг) за готівку — дата їх оприбуткування в касі платника податку;

♦ або дата відвантаження товарів, а для робіт, послуг - дата оформлення документа, що засвідчує факт виконання робіт, надання послуг платником податків.

Відповідно до п. 8 Положення (стандарту) бухгалтерського обліку 15 «Дохід» дохід (виручка) від реалізації продукції (товарів, інших активів) визнається у випадку наявності таких умов;

♦ покупцю передані ризики і вигоди, пов'язані з правом власності на продукцію (товар, інший актив);

♦ підприємство не здійснює в подальшому управління і контроль за реалізованою продукцією (товарами, іншими активами);

♦ сума доходу (виручка) може бути достовірно визначена;

♦ існує впевненість, що в результаті операції відбудеться збільшення економічних вигод підприємства, а затрати, пов'язані з цією операцією, можуть бути достовірно визначені.

Суми одержаних авансів (передоплати) від покупців доходом не визнаються, оскільки покупцеві ще не передані всі ризики і вигоди, пов'язані з правом власності на товари. Тому суми одержаних авансів (передоплати) відображаються як кредиторська заборгованість.

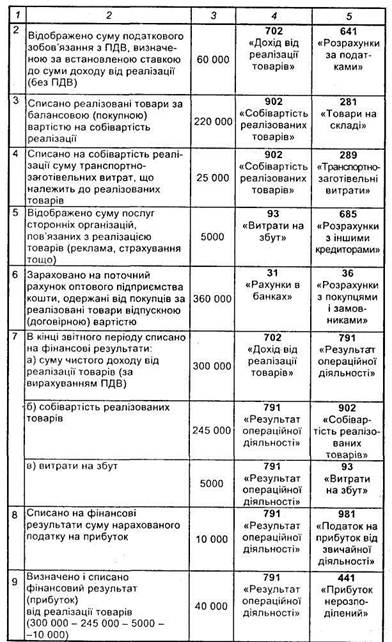

Виходячи з розглянутих положень, операції по реалізації товарів зі складів і баз оптового підприємства відображаються в такому порядку (табл. 9.8).

Поиск по сайту: