АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Облік консигнаційних операцій

Консигнаційні операції є різновидністю комісійної торгівлі. Вони займають значне місце в зовнішньоекономічній діяльності України.

Консигнація - умови продажу товарів через консигнаційні склади посередників, коли право на товар, що надійшов на склад посередника, залишається за експортером до моменту його продажу.

В українському законодавстві визначено, що «договори консигнації передбачають договори, якщо за ними здійснюються операції по реалізації товарів, згідно з якими одна сторона (консигнатор) зобов'язується за дорученням іншої сторони {консигнанта) протягом певного часу (терміну дії угоди консигнації) за обумовлену винагороду продати з консигнаційного складу від свого імені товари, що належать консигнанту».

Надання заключення про віднесення договорів до таких, які передбачають консигнацію, покладено на Міністерство зовнішніх економічних зв'язків і торгівлі України (МЗЕЗ торгу).

Отже, необхідними умовами консигнаційного договору є: наявність консигнаційних складів і наявність експортера.

Виходячи з юридичної практики, консигнаційні умови продажу товарів застосовуються у випадках, коли фактор негайної поставки і продажу товарів має важливе значення (наприклад, при продажу машин, обладнання та іншої техніки, товарів сезонного попиту та ін.). Консигнаційні умови продажу товарів застосовуються також при недостатньому освоєнні ринку збуту або при поставках таких товарів, які мало знайомі місцевим покупцям і в їх стійкому та швидкому збуті консигнант не впевнений. Тому в договорі консигнації, яким оформляються відносини між консигнатором (комісіонером) і консигнантом (комітентом), сторони визначають термін, протягом якого товар повинен бути проданий, а також умови повернення консигнанту непроданого товару, у тому числі, яка із сторін відшкодовує пов'язані з поверненням товару витрати. Проте в договорі може бути передбачено, що якщо поставлений товар не буде проданий протягом строку консигнації, консигнатор може придбати товар у свою власність і сплатити консигнанту його повну вартість за цінами, вказаними у договорі. Оскільки продаж товарів у країні консигнатора повинен сприяти освоєнню ринку збуту, то в договорі консигнації також визначаються обов'язки сторін, пов'язані з вивченням ринку збуту. Якщо такі обов'язки бере на себе консигнатор, на нього і покладається ризик незадовільного ринку збуту. Проте витрати по маркетинговому дослідженню (реклама товарів за допомогою поширення каталогів, проспектів, прейскурантів та ін.) консигнант повинен відшкодувати консигнатору. Якщо ж таке дослідження ринку збуту здійснюється самим консигнантом (наприклад, через свого представника), то ризик незадовільного ринку збуту він несе сам.

У договорі консигнації зазначаються також кількість поставлених для продажу товарів на умовах консигнації, їх вартість з урахуванням індикативних цін, що діяли на момент митного оформлення, ціна продажу, строки і умови поставки товарів і їх оплати, відповідальність сторін за порушення умов договору, комісійна винагорода консигнатору.

Комісійна винагорода консигнатору, належна йому за посередництво, визначається договором або як процент до суми угоди, або як різниця між вартістю реалізованого товару і фактурною вартістю товару (за цінами консигнанта), якщо ця різниця дорівнює або не перевищує 30 % фактурної вартості товару. У випадку, якщо зазначена різниця перевищує 30%, всі грошові кошти, одержані понад зазначену суму, розподіляються між сторонами договору з розрахунку 50% — консигнанту і 50% — консигнатору. При цьому частка консигнанта повинна бути перерахована йому одночасно з оплатою товару.

Ввезені на територію України товари на правах консигнації підлягають оподаткуванню митом, митним збором, акцизним збором (по підакцизних товарах), податком на додану вартість у випадках, передбачених чинним законодавством. При цьому суму сплачених мита, митних і акцизного збору консигнатор відображає на дебеті рахунка 39 «Витрати майбутніх періодів» з подальшим списанням в міру реалізації товарів на дебет рахунка 902 «Собівартість реалізованих товарів».

Об'єктом оподаткування ПДВ товарів, ввезених на митну територію України, є митна вартість, перерахована в національну валюту України за курсом НБУ, що діяв на дату подання вантажної митної декларації митному органу з урахуванням фактично сплачених сум митних зборів і мита (а по підакцизних товарах - з урахуванням сум акцизного податку).

Мито, яке сплачується митному органу, є податком на товари та інші предмети, які перетинають митний кордон України, нараховується за ставками Єдиного митного тарифу України, що діяв на день подання митної декларації, і сплачується як у валюті України, так і в іноземній валюті. При цьому іноземна валюта перераховується у валюту України за курсом, що діяв на день подання митної декларації.

При визначенні митної вартості в неї включають ціну товару, передбачену договором (контрактом) і зазначену в рахунку-фактурі, а також фактичні витрати, що не включені до ціни товарів:

♦ по транспортуванню, навантаженню, розвантаженню і страхуванню вантажу до пункту перетину митного кордону України;

♦ комісійні, брокерські;

♦ плата за використання об'єктів інтелектуальної власності, що відносяться до даних товарів, та інші витрати, що повинні бути оплачені імпортером прямо або непрямо як умова їх ввезення (ст. 16 Закону України «Про Єдиний митний тариф»).

Підставою для нарахування і сплати ПДВ є вантажна митна декларація, у якій нарахована сума ПДВ показується окремим рядком. Сума ПДВ і акцизний збір сплачуються учасниками зовнішньоекономічної діяльності в національній валюті України одночасно із сплатою митних та інших зборів, тобто до або на момент подання вантажної митної декларації для митного оформлення, і підлягають перерахуванню на рахунки відповідних митних органів (з подальшим перерахуванням цих сум митними органами до бюджету).

Датою виникнення податкових зобов'язань з ПДВ при ввезенні (імпортуванні) товарів на митну територію України є дата оформлення ввізної митної декларації із зазначенням в ній суми податку, що підлягає сплаті.

В бухгалтерському обліку імпортера на суму сплаченого ПДВ роблять запис по дебету рахунка 643 «Податкові зобов'язання» і кредиту рахунка 31 «Рахунки в банках». Разом із сплатою ПДВ у консигнатора виникає право на податковий кредит. Тому в бухгалтерському обліку одночасно роблять запис по дебету рахунка 641 «Розрахунки за податками» в кореспонденції з кредитом рахунка 643 «Податкові зобов'язання».

Як зазначалося раніше, зобов'язання по сплаті ПДВ при ввезенні (пересиланні) товарів на митну територію України виникає в день оформлення ввізної митної декларації, проте за бажанням платника сплату ПДВ можна відстрочити шляхом подання органам митного контролю простого векселя на суму податкового зобов'язання.

Оскільки товари, що надійшли на консигнаційні склади, протягом усього часу знаходження на консигнації залишаються власністю консигнанта, то консигнатор такі товари обліковує на забалансовому рахунку 024 «Товари, прийняті на комісію».

В міру відвантаження (відпуску) покупцям з консигнаційного складу товарів на продажну їх вартість згідно виписаних розрахунково-платіжних документів консигнатор робить запис по дебету рахунка 36 «Розрахунки з покупцями і замовниками» і кредиту рахунка 702 «Дохід від реалізації товарів».

При визначенні суми податкового зобов'язання з ПДВ консигнатор керується п. 4.7 Закону України «Про податок на додану вартість», яким встановлено: «У випадках, якщо платник податку здійснює діяльність в межах комісії (консигнації), доручення, довічного управління, інших цивільно-правових договорів, що уповноважують такого платника податку (комісіонера) здійснювати продаж товарів від імені і за дорученням іншої особи (комітента) без передачі права власності на такі товари, базисом оподаткування є продажна вартість цих товарів, визначена в порядку, встановленому цим Законом». Отже, консигнатор податок на додану вартість сплачує з усієї ціни реалізації.

Виходячи з положень Закону, консигнатор на суму податкового зобов'язання з ПДВ, визначеною за встановленою ставкою до продажної вартості товарів, в бухгалтерському обліку робить запис по дебету рахунка 702 «Дохід від реалізації товарів» і кредиту рахунка 641 «Розрахунки за податками».

Кошти, що надійшли на рахунок консигнатора від покупців за продані товари, відображаються записом по дебету рахунка ЗІ «Рахунки в банках» і кредиту рахунка 36 «Розрахунки з покупцями і замовниками». Продані товари списуються з кредиту рахунка 024 «Товари, прийняті на комісію».

На дебет рахунка 902 «Собівартість реалізованих товарів» в кореспонденції з кредитом рахунка 39 «Витрати майбутніх періодів» списується сума акцизного збору, митного збору і мита, сплачених органу митного контролю при оформленні митної декларації, в частині, що відноситься до реалізованих у звітному місяці товарів.

Кошти, що підлягають перерахуванню консигнанту, включаючи частку виручки, належної понад фактурну вартість товарів згідно з договором, відображають по дебету рахунка 702 «Дохід від реалізації товарів» в кореспонденції з кредитом рахунка 63 «Розрахунки з постачальниками і підрядчиками». Перерахування зазначеної суми консигнанту записують по дебету рахунка 63 і кредиту рахунка 312 «Поточні рахунки в іноземній валюті».

При цьому треба мати на увазі, що оскільки вантажна митна декларація оформляється за фактурною вартістю одержаних за договором консигнації товарів, а перераховується консигнанту сума більша, ніж зазначена в декларації, то консигнатор повинен або оформити митну декларацію на додатково перераховану суму, або скласти акт на збільшення суми зобов'язань за договором. В іншому випадку по закінченні 90 днів після перерахування зазначеної суми консигнанту-нерезиденту у згідно з Законом України «Про порядок здійснення розрахунків в іноземній валюті» за порушення встановлених норм нараховується пеня.

Валовий дохід, пов'язаний з посередницькою діяльністю, що дорівнює, як правило, сумі комісійної винагороди, консигнатор списує на кредит рахунка 791 «Результат операційної діяльності» в кореспонденції з дебетом рахунка 702 «Дохід від реалізації товарів».

Відповідно до п.7.9 Закону України «Про оподаткування прибутку підприємств» до валових доходів платника податку не включаються грошові кошти, залучені у зв'язку з одержанням платником податку майна на підставі договорів комісії, консигнації, а також згідно з іншими цивільно-правовими договорами, які на передбачають передачу права власності на таке майно. Таким чином, чистим доходом консигнатора є сума одержаної комісійної винагороди.

Витрати, пов'язані з посередницькою діяльністю, консигнатор відображає на дебеті рахунків 92 «Адміністративні витрати», 93 «Витрати на збут», 94 «Інші витрати операційної діяльності» в кореспонденції з кредитом відповідних рахунків. В кінці місяця консигнатор відображені витрати списує з кредиту зазначених рахунків на дебет рахунка 791 «Результат операційної діяльності».

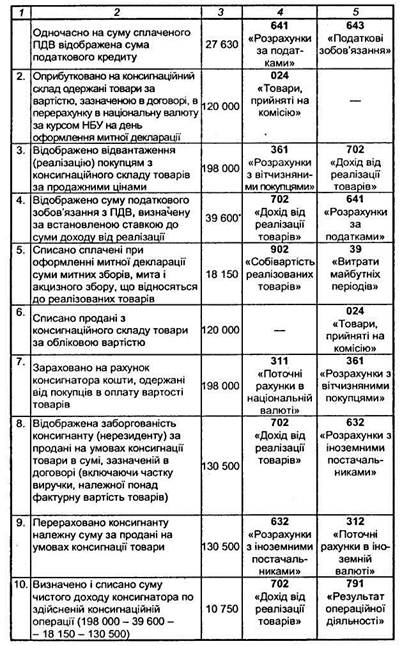

Порядок відображень в бухгалтерському обліку консигнаційних операцій наведено в табл. 9.12.

Поиск по сайту: