АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Облік придбання товарів по імпорту

Комп’ютерна верстка: Тютюнник Ю.М.

Редактор: Жигилій Н.В.

____________________________________________________________

Друк RISO

Обл.-вид. арк. 4,6

Редакційно-видавничий відділ

Полтавського національного технічного університету

Імені Юрія Кондратюка

36601, Полтава, пр. Першотравневий, 24

Свідоцтво про внесення суб’єкта видавничої справи

до державного реєстру видавців, виготівників і розповсюджувачів

видавничої продукції

Серія ДК, №932 від 27.05.2002 р.

Віддруковано з оригінал-макета РВВ ПолтНТУ

Облік придбання товарів по імпорту

Важливе значення при обліку імпортних товарів має забезпечення контролю за моментом їх переходу у власність покупця (імпортера). Це забезпечується оформленням відповідних документів: залізничних і авіанакладних; приймальних актів, що підтверджують надходження товарів в порти або на склади України; рахунків іноземних постачальників, виписаних на підставі відвантажувальних документів; комерційних актів, що свідчать про нестачу або псування цінностей та ін.

В основу обліку імпортованих товарів покладено облікову партію, при визначенні ознак якої приймається до уваги характер товару, можливість обліку партії в процесі перевезення і зберігання вантажів.

Аналітичний облік імпортних товарів ведеться за місцями зберігання і обліковими партіями. Обліковою партією вважають:

ари морських перевезеннях — пароплав, товар або коносамент; яри залізничнмх — вагон або ешелон. Облікові партії повинні завжди відповідати даним, зазначеним у рахунках постачальників; одна партія може оформлятися різними рахунками, але один рахунок не може виписуватися на декілька партій. Якщо з іноземним постачальником € домовленість Про пред'явлення ним рахунка на кожну транспортну партію, то за облікову приймається партія, оформлена одним рахунком постачальника. У всіх випадках вибір облікової партії повинен забезпечити ув'язку партії, що прибуткується на рахунок по обліку товарів, з пред'явленим рахунком торговому підприємству за поставлені товари і можливість контролю за рухом і залишками товарів в дорозі та за місцями зберігання.

Імпортні товари приймаються на облік за митною вартістю, тобто ціною, яка фактично сплачена або підлягає сплаті за них на момент перетину митного кордону України. До митної вартості включається ціна товару, зазначена у рахунку-фактурі постачальника, а також такі фактичні витрати, якщо їх не включено до ціни товару:

♦ на транспортування, навантаження, розвантаження, перевантаження і страхування до пункту перетину митного кордону України;

♦ комісійні і брокерські;

♦ плата за використання об'єктів інтелектуальної власності, яка відноситься до даних товарів та інших предметів і яка повинна бути оплачена імпортером як умова їх ввезення.

Згідно з чинним законодавством підставою для переміщення товарів через митний кордон України імпортних товарів є сплата таких податків: ввізне мито, митні збори за митне оформлення вантажу, акцизний збір (по підакцизних товарах) і податок на додану вартість.

Ставки ввізного мита і перелік товарів, до яких вони застосовуються, визначені Єдиним митним тарифом України.

Об'єктом оподаткування товарів, що імпортуються в Україну (винно-горілчані товари, пиво, тютюнові вироби, нафтопродукти, автомобілі, ювелірні вироби), є митна вартість таких товарів з урахуванням сум сплаченого (нарахованого) мита. При цьому ввезення на митну територію України підакцизних

товарів — винно-горілчаних напоїв та тютюнових виробів можливе тільки за умови їх обов'язкового маркування спеціальною (акцизною) маркою, яка засвідчує легальність ввезення і право на реалізацію цих товарів на території України.

Об'єктом оподаткування ПДВ товарів, ввезених на митну територію України, є митна вартість товарів. У митну вартість товарів включаються суми митного збору і мита, сплаченого митному органу. Сума ПДВ визначається за встановленою ставкою до митної вартості.

Сума ПДВ і акцизний збір сплачуються імпортерами в національній валюті України одночасно із сплатою мита і митних зборів, тобто до або на момент подання вантажної митної декларації для митного оформлення і підлягають перерахуванню на рахунок відповідних митних органів (з подальшим перерахуванням цих сум митними органами до державного бюджету).

В бухгалтерському обліку імпортера на суму сплаченого ПДВ роблять запис по дебету рахунка 643 «Податкові зобов'язання» і кредиту рахунка 31 «Рахунки в банках».

Разом із сплатою сум ПДВ у підприємства виникає право на податковий кредит. Тому в бухгалтерському обліку імпортера одночасно роблять запис по дебету рахунка 641 «Розрахунки за податками» в кореспонденції з кредитом рахунка 643 «Податкові зобов'язання».

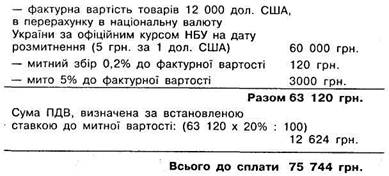

Приклад. На митну територію України за договором з нерезидентом на адресу торгового підприємства надійшли товари по імпорту на суму 12 000 дол. США.

У вантажній митній декларації при розмитненні товарів зазначено:

Товари оприбутковано на склади оптового торгового підприємства, розрахунки з іноземним постачальником і митним органом проведені.

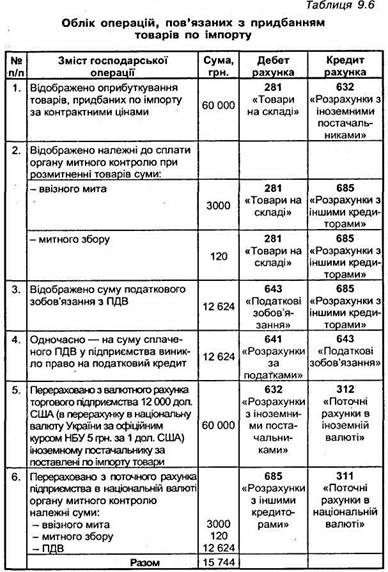

В бухгалтерському обліку торгового підприємства ці операції будуть відображені в такому порядку (табл. 9.6).

Як зазначалось, зобов'язання по «платі ПДВ при ввезенні товарів на митну територію України в імпортера виникають в день оформлення ввізної митної декларації. Проте за бажанням платника податку сплату ПДВ можна відстрочити шляхом подання органу митного контролю простого векселя на суму податкового зобов'язання (за умови, що імпортер зареєстрований як платник ПДВ і має індивідуальний податковий номер платника ПДВ).

Згідно з Порядком випуску, обігу і погашення векселів, які видаються на суму податку на додану вартість при ввезенні (пересиланні) товарів на митну територію України від 01.10.97 р. № 1104 видача векселя проводиться строк, встановлений для сплати ПДВ. Строк дії векселя — не більше ЗО днів, включаючи день видачі векселя.

Виписується вексель в 3-х екземплярах, один з яких залишається в органі митного контролю, другий — органом митного контролю надсилається податковому органу за місцем реєстрації платника податку, третій екземпляр залишається у платника податку (імпортера). Сума ПДВ, вказана у податковому векселі, відображається у податковій декларації окремим рядком. Після включення суми податкового векселя до суми податкових зобов'язань у податковій декларації вексель вважається погашеним.

В бухгалтерському обліку імпортера на суму виданого органу митного контролю податкового векселя роблять запис по дебету рахунка 643 «Податкові зобов'язання» і кредиту рахунка 62 «Короткострокові векселі видані».

Сума ПДВ зазначена у податковому векселі, включається до податкових зобов'язань платника податку у тому звітному (податковому) періоді, в якому вексель був оплачений, шляхом відображення суми векселя у відповідному розділі податкової декларації по податку на додану вартість.

В бухгалтерському обліку імпортера на суму погашеного податкового векселя роблять запис по дебету рахунка 641 «Розрахунки за податками» і кредиту рахунка 31 «Рахунки в банках» з одночасним включенням:

а) до податкового зобов'язання — записом по дебету рахунка 62 «Короткострокові векселі видані» і кредиту рахунка 641 «Розрахунки за податками»;

б) до податкового кредиту — записом по дебету рахунка 641 «Розрахунки за податками» і кредиту рахунка 643 «Податкові зобов'язання».

Сума ПДВ, зазначена у податковому векселі, включається до податкового кредиту платника податку у звітному (податковому) періоді (якщо вексельна сума погашена раніше передбаченого строку) або наступного за тим звітним (податковим) періодом, у якому вексель був погашений (якщо сплата по векселю здійснена в передбачений строк).

Згідно з законодавством податковий вексель не може бути виданий на суму ПДВ по ввезених на митну територію України підакцизних товарах (крім тютюнової сировини) і товарах, які відносяться до товарних груп 1-24 Гармонізованої системи опису і кодування товарів (по яких сума ПДВ підлягає сплаті при митному оформленні в установленому порядку).

За користування податковим векселем не нараховуються відсотки та інші види оплати, передбачені законодавством для інших векселів.

Одержані по імпорту товари можуть зберігатися на митному ліцензійному складі (МЛС), якщо завозяться товари широкого асортименту і значної вартості, або на відповідальному зберіганні на терміналі митниці і видаються імпортеру в міру сплати ПДВ. Діяльність митних ліцензійних складів регламентується наказом Державної митної служби України від 31.12.96 р. № 592. В окремих випадках торгові фірми, оформивши відповідні документи згідно з Положенням про відкриття і експлуатацію ліцензійних складів, можуть мати свої ліцензійні склади.

Вартість придбаних по імпорту товарів в бухгалтерському обліку імпортера відображається записом по дебету рахунка 28 «Товари» в кореспонденції з кредитом рахунка 632 «Розрахунки з іноземними постачальниками».

Товари підлягають обліку з моменту одержання відповідних розрахункових і комерційних документів від іноземного постачальника. Тому в бухгалтерському обліку рух імпортних товарів на рахунку 28 «Товари» ведеться за субрахунками: «Товари імпортні на складах», «Товари імпортні в дорозі за кордоном», «Товари імпортні в портах і на складах України», «Товари імпортні відвантажені, але невідфактуровані». Невідфактуровані товари приймаються на облік на підставі приймальних актів, коносаментів, виписок з генеральних актів розвантаження суден, повідомлень транспортно-експедиційних організацій та інших документів, що підтверджують відвантаження товарів.

Оплата рахунків іноземних постачальників за одержані по імпорту товари здійснюється у валюті, передбаченій договором (контрактом) і в бухгалтерському обліку відображається по дебету рахунка 632 «Розрахунки з іноземними постачальниками» і кредиту рахунків:

312 «Поточні рахунки в іноземній валюті» (при оплаті з валютного рахунка імпортера),

314 «Інші рахунки в банку в іноземній валюті» (при оплаті з виставленого акредитиву),

622 «Короткострокові векселі, видані в іноземній валюті» (на суму виписаних векселів) та ін.

9.5. Облік транспортно-заготівельних витрат

Повну інформацію про всі випадки, пов'язані з придбанням товарів, які складають їх первинну вартість, торгові підприємства можуть одержати тільки після відображення всіх господарських операцій за звітний місяць. Прибутково-видаткові документи про рух товарів, їх надходження, реалізацію та іншому вибутті вимагають щоденного опрацювання і відображення в обліку. Тому торгове підприємство може обрати таку облікову політику, за якою облік товарів протягом місяця ведеться за прийнятими обліковими цінами:

♦ оптові підприємства — за покупними цінами (без урахування інших елементів, які включаються до первинної вартості товарів);

♦ роздрібні підприємства — за продажними (роздрібними) цінами.

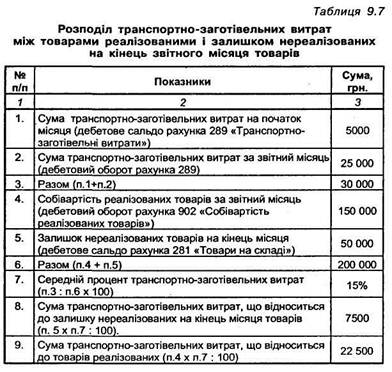

Витрати, пов'язані з придбанням товарів (витрати по заготівлі запасів, оплата тарифів (фрахту) за навантажувально-розвантажувальні роботи і транспортування запасів всіма видами транспорту до місця використання, включаючи витрати по страхуванню ризиків транспортування запасів) згідно з наказом Мінфіну України від 14.06.2001 р. № 131 «Зміни і доповнення до Положень (стандартів) бухгалтерського обліку» торгові підприємства мають право протягом місяця відображати на субрахунку 289 «Транспортно-заготівельні витрати». В кінці місяця зазначені витрати розподіляються

між товарами реалізованими і залишком нереалізованих на кінець місяця товарів за таким розрахунком (табл. 9.7).

Сума транспортно-заготівельних витрат, що відноситься до товарів реалізованих, списується з кредиту рахунка 289 «Транспортно-заготівельні витрати» на дебет рахунка 902 «Собівартість реалізованих товарів». Цим записом покупна вартість проданих товарів коригується до фактичної собівартості їх придбання.

Витрати, які відносяться до залишку нереалізованих на кінець місяця товарів, залишаються як дебетове сальдо рахунка 289 «Транспортно-заготівельні витрати» і при складанні балансу приєднуються до залишку цих товарів (по статті «Товари»). Цим забезпечується відображення в балансі товарних запасів за фактичною собівартістю їх придбання (заготівлі)

9.6. Організація обліку товарних запасів

В процесі товарного обігу на складах оптових торгових підприємств зосереджуються значні запаси товарів, необхідні для формування торгового асортименту, відпуску товарів певними партіями в роздрібну мережу та іншим споживачам. Одним з важливих завдань бухгалтерського обліку є забезпечення правильної організації обліку наявності і руху товарних ресурсів як в цілому по оптовому підприємству, так і за товарними групами та асортиментом.

Організація обліку товарів в оптових підприємствах може здійснюватися за методами: партіонним, сортовим, оперативно-бухгалтерським.

При партіонному методі обліку кожну партію товарів, що надходить за одним транспортним документом, зберігають і обліковують окремо. Для цього на кожну партію товарів виписують товарний ярлик, який розміщують при товарах, а на кожне тарне місце стійкою фарбою наносять номер партії. Цей номер в подальшому зазначається у рахунках-фактурах, товарно-транспортних накладних та інших видаткових документах, якими оформляється відпуск товарів. Одночасно у товарному ярлику записують номер видаткового документа і кількість відпущених товарів.

Облік товарів за партіями ведуть в картках (або книгах), записи в які здійснюють на підставі прибутково-видаткових документів з виведенням залишку після кожного запису.

Після закінчення реалізації товарів даної партії у товарному ярлику і картці підраховують підсумки і разом із звітом матеріально відповідальної особи передають до бухгалтерії. В бухгалтерії аналітичний облік товарів ведеться в картках за партіями і місцями зберігання (матеріально відповідальними особами). При реалізації товарів в упаковці постачальника рух кожного тарного місця в картці записується із зазначенням його номера, кількості і вартості товару, що в ньому знаходиться.

В кінці місяця за даними карток складається оборотна відомість з зазначенням номера кожної партії, кількості тарних місць і суми.

Метод зберігання і обліку товарів за партіями забезпечує можливість здійснювати контроль за строками відвантаження (реалізації) кожної партії, допомагає виявленню залежаних і неходових товарів, а також зменшенню товарних втрат, оскільки нестачі виявляються негайно після реалізації даної партії товарів.

При оперативно-бухгалтерському (сальдовому) методі кількісно-сортовий облік товарів на складах ведуть в картках складського обліку. Записи в картках матеріально відповідальними особами здійснюються в натуральних вимірниках на підставі прибутково-видаткових документів з виведенням залишку після кожного запису.

Бухгалтерія здійснює систематичний контроль за правильністю складського обліку товарів і його відповідністю прибутково-видатковим документам. З цією метою бухгалтер у встановлені дні (але не рідше одного разу на тиждень) в присутності матеріально відповідальної особи здійснює перевірку зроблених ним записів і виведених залишків в картках складського обліку, а потім за реєстром приймає прибутково-видаткові документи, засвідчуючи факт отримання документів і правильність записів своїм підписом на картках складського обліку (в графі «Контроль») із зазначенням дати.

Після такої перевірки картки складського обліку набувають функцію не тільки оперативного, а й бухгалтерського обліку. У зв'язку з цим відпадає необхідність ведення в бухгалтерії паралельної картотеки сортового обліку товарів.

Аналітичний облік товарів у бухгалтерії ведеться тільки у вартісному вимірнику за укрупненими групами товарів і матеріально відповідальними особами.

Для взаємоузгодження кількісного складського обліку товарів з вартісним їх обліком у бухгалтерії для кожної матеріально відповідальної особи (місцями зберігання товарів) ведуть сальдову відомість (або книгу залишків товарів). Ці відомості передаються на склади для перенесення в них матеріально відповідальними особами із карток складського обліку кількісних залишків кожного виду і сорту товарів на початок кожного місяця. В бухгалтерії ці залишки оцінюють за прийнятими обліковими цінами, підраховують підсумки вартості їх за групами і складами (матеріально відповідальними особами) і підприємству в цілому, а потім звіряють з даними бухгалтерського обліку. При виявленні розходжень по тій або іншій групі товарів між даними складського і бухгалтерського обліку перевіряють в першу чергу правильність підрахунків у сальдовій відомості, а також перенесення залишків із складської картотеки. Якщо помилка не буде виявлена, то по групі товарів, у якій виявлені розходження, проводять інвентаризацію.

Отже, для оперативно-бухгалтерського (сальдового) методу характерний тісний взаємозв'язок між складським кількісним і бухгалтерським вартісним обліком товарно-матеріальних цінностей. При такому методі значно спрощується ведення аналітичного обліку товарів. Замість дублювання обліку і складання громіздких оборотних відомостей бухгалтерія має

можливість зосередити увагу на контролі за якістю ведення складського обліку.

Сортовий метод обліку товарів використовується на базах, складах і в дрібнооптових магазинах з невеликою кількістю товарних запасів. При цьому методі товари зберігаються і обліковуються за сортами. На кожний сорт і найменування товарів (номенклатурний номер) відкривають окрему картку, записи в якій здійснюють в натуральному вимірнику по кожному прибутковому і видатковому документу Після кожного запису виводять залишок товару, що необхідно для контролю за дотриманням нормативу запасу.

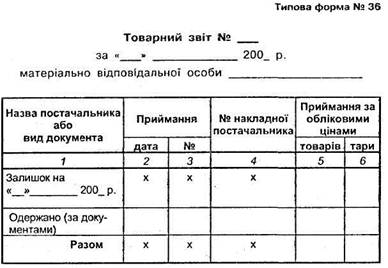

В складській картотеці картки розміщують за товарними групами, а всередині груп — за сортами. У встановлені строки матеріально відповідальні особи складають товарні звіти (с. 196) і разом з прибутково-видатковими документами здають до бухгалтерії. Товарний звіт складається у 2-х примірниках і перевіряється бухгалтером в присутності матеріально відповідальної особи. Виявлені помилки повинні бути виправлені матеріально відповідальною особою в обох примірниках звіту і підтверджені його підписом. Після перевірки перший примірник звіту з доданими документами залишається у бухгалтера, другий — повертається матеріально відповідальній особі.

В бухгалтерії на підставі перевірених товарних звітів роблять відповідні записи в картках аналітичного обліку. В кінці місяця за даними карток складають оборотні відомості по аналітичних рахунках (по складах і матеріально відповідальних особах). Підсумки оборотних відомостей узагальнюються і звіряються з даними складського і бухгалтерського обліку. При автоматизованому обліку товарно-матеріальних цінностей з застосуванням ЕОМ на підставі даних прибутково-видаткових документів складається машинограма сортової оборотної відомості, у якій повністю відображаються всі дані карток складського обліку із зазначенням кількості одержаних і відпущених товарів по кожному прибутково-видатковому документу, підсумки про рух і залишок товарів за кожною назвою і сортом, складами і оптовому підприємству в цілому.

9.7. Облік реалізації товарів оптом

9.7.1. Методи оцінки вибуття (реалізації) товарів

Товари, які надходять в оптові підприємства, як було зазначено вище, приймаються на облік за первинною вартістю. Вартість однакових товарів може бути різною залежно від джерел надходження, постачальників, транспортно-заготівельних витрат, часу придбання тощо. Тому важливе значення має вирішення питання, за якою вартістю повинні бути списані товари при їх реалізації та іншому вибутті.

Положенням (стандартом) бухгалтерського обліку 9 «Запаси» при відпуску запасів у виробництво, продажу та іншому вибутті передбачені такі методи їх оцінки:

♦ за ідентифікованою собівартістю відповідної одиниці запасів;

♦ метод середньозваженої собівартості;

♦ метод оцінки товарів за собівартістю перших за часом надходження запасів (ФІФО);

♦ метод собівартості останніх за часом надходження запасів (ЛІФО);

♦ метод нормативних затрат;

♦ метод вибуття товарів за цінами продажу.

Для всіх одиниць бухгалтерського обліку запасів, які мають однакове призначення і однакові умови використання, застосовується один з наведених методів і визначається наказом керівника підприємства на початку року при виборі облікової політики. Таким чином, торгове підприємство може обрати, наприклад, для дорогих товарів метод ідентифікованої собівартості, а для інших товарів-метод середньозваженої собівартості або інший метод, тобто на підприємстві для різних товарів можуть застосовуватися різні методи визначення собівартості.

Метод оцінки товарів за ідентифікованою собівартістю може застосовуватися при відпуску товарів для виконання спеціальних замовлень і проектів, а також при невеликій номенклатурі в торговому підприємстві товарів і які не підлягають заміні іншими активами.

Цей метод зручно застосовувати, наприклад, при обліку автомобілів, меблевих гарнітурів, ювелірних виробів тощо. Згідно з цим методом вартість проданих товарів і кінцеві залишки одиниць запасу обліковуються за фактичною собівартістю.

Проте при застосуванні ідентифікованого методу однакові товари обліковуються в запасах за різною вартістю, і залежно від того, який з однакових товарів буде реалізовано, буде змінюватися фінансовий результат за звітний період.

Тому при великій номенклатурі і кількості однакових товарів застосування методу оцінки товарів за ідентифікованою собівартістю на практиці обмежене.

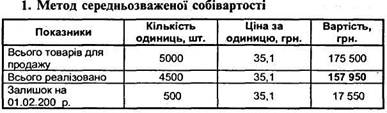

Метод середньозваженої собівартості передбачає розрахунок собівартості одиниці товару виходячи із середніх цін. Така ціна визначається шляхом ділення сумарної вартості залишку товарів на початок звітного місяця і вартості одержаних у звітному місяці товарів на сумарну кількість товарів на початок звітного місяця і одержаних у звітному місяці товарів. Таким чином, застосування методу середньозваженої собівартості полегшує роботу, оскільки не вимагає детального обліку руху кожної одиниці товарів.

Оцінка товарів та методом ФІФО передбачає списання товарів у тій послідовності, у якій вони надходили в торгове підприємство і відображені в бухгалтерському обліку. Тобто товари, які надійшли першими, реалізуються в першу чергу і за тією вартістю, за якою вони відображені в обліку. Метод ФІФО найчастіше застосовується для оцінки таких товарів, як плодово-овочеві та інші продукти харчування, коли перші товари, що надійшли, повинні бути реалізовані в першу чергу, щоб уникнути збитків від їх псування.

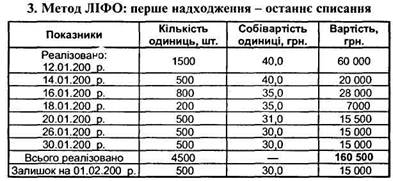

Оцінка вибуття товарів за методом ЛІФО ґрунтується на припущенні, що товари реалізуються в послідовності, протилежній їх надходженню в торгове підприємство (відображенню в бухгалтерському обліку), тобто товари, які першими вибувають, оцінюються за собівартістю останніх за часом надходження товарів. При цьому вартість залишку товарів на кінець звітного місяця визначається за собівартістю останніх за часом надходження товарів.

Розглянемо на прикладах, як змінюється собівартість товарів при різних методах оцінки їх вибуття.

Вихідні дані:

Розрахунок середньозваженої собівартості одиниці товарів: (45 000+15 500 + 35 000 + 80 000): (1500 + 3500) = 35,1 грн.

З наведених прикладів видно, що вартість списаних (реалізованих) товарів є найбільшою при застосуванні методу ЛІФО. У фінансовій звітності підприємства величина прибутку від операційної діяльності при цьому методі буде найменшою.

Положенням (стандартом) 9 передбачено, що якщо для оцінки використання запасів застосовується метод ЛІФО, то в примітках до фінансової звітності наводиться інформація про різницю між вартістю запасів, відображеної на дату балансу в обліку і звітності, і найменшою їх вартістю, обчисленою із застосуванням середньозваженої собівартості, ФІФО, чистої вартості реалізації.

Оцінка вибуття товарів за цінами продажу ґрунтується на застосуванні підприємствами роздрібної торгівлі середнього процента торгової націнки на товари, Цей метод застосовується торговими підприємствами, які мають значну і змінну номенклатуру товарів з приблизно однаковим рівнем торгової націнки. Собівартість реалізованих товарів визначається як різниця між продажною (роздрібною) вартістю реалізованих товарів і сумою торгової націнки на ці товари.

Кожний з розглянутих методів оцінки списання (реалізації) товарів має певні переваги і недоліки. Так, метод середньозваженої собівартості товарних запасів дає більш об'єктивну оцінку наявності і руху товарних запасів, проте не забезпечує достатній контроль за правильністю їх списання на видаток.

При застосуванні методу ФІФО для оцінки реалізованих товарів вартість їх кінцевих залишків наближається до ринкової, а собівартість реалізованих товарів — заниженою. Результатом застосування методу ЛІФО є максимально наближена до звітного періоду собівартість реалізованих товарів (оскільки до неї включена вартість реалізованих товарів за останніми ринковими цінами) і менша в порівнянні з іншими методами оцінки величина чистого прибутку.

Тому кожне торгове підприємство в обліковій політиці повинно вибрати найбільш оптимальний метод оцінки вибуття запасів виходячи з економічних умов господарювання.

Поиск по сайту: