АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Тестовые задания. Инструкция: выберите один вариант ответа

Инструкция: выберите один вариант ответа.

1. Опознайте, относится ли к анализу себестоимости продукции:

а) оценка динамики обобщающих показателей себестоимости продукции;

б) оценка структуры затрат и ее динамика;

в) планирование затрат;

г) оценка себестоимости по статьям затрат.

2. Определите, какие факторы рассчитываются при анализе общих показателей себестоимости:

а) влияние структуры выпущенной продукции;

б) влияние затрат по местам затрат;

в) влияние уровня затрат на потребленные материальные ресурсы;

г) влияние трудовых затрат.

3. Установите, какие факторы рассчитываются при анализе структуры себестоимости:

а) влияние состава себестоимости и удельного веса каждой статьи и элементов расхода;

б) влияние цен и тарифов на потребленные материальные ресурсы;

в) влияние косвенных затрат;

г) влияние цены на продукцию.

4. Опознайте, какие факторы, влияющие на уровень затрат, относятся к факторам первого порядка:

а) прямые материальные затраты;

б) цены на материалы;

в) уровень затрат на определенные изделия;

г) прямые трудовые затраты.

5. Определите, какие факторы, влияющие на уровень затрат, относятся к факторам второго порядка:

а) уровень затрат по комплексным статьям;

б) цены на продукцию;

в) внутригрупповая структура материалов;

г) изменение спроса на продукцию.

6. Выделите методы, используемые при анализе себестоимости продукции:

а) сравнение плановых и фактических показателей;

б) балансовый метод;

в) метод цепных подстановок;

г) метод средних величин.

7. Установите, как определяется влияние затратоемкости на величину усредненного показателя себестоимости единицы продукции:

а) разность пересчитанного в плановых ценах показателя себестоимости на единицу продукции и усредненного показателя себестоимости при плановых затратах;

б) разность усредненного показателя себестоимости при плановых затратах и пересчитанного в плановых ценах показателя себестоимости на единицу продукции;

в) разность фактического показателя себестоимости продукции и планового показателя себестоимости на единицу продукции;

г) разность планового показателя себестоимости продукции и пересчитанного в плановых ценах показателя себестоимости на единицу продукции.

8. Установите, как влияет на себестоимость продукции рост уровня затрат на потребленные материальные ресурсы:

а) себестоимость снижается;

б) себестоимость увеличивается;

в) не меняется.

9. Определите, как меняется себестоимость при снижении цен и тарифов на потребленные материальные ресурсы:

а) себестоимость снижается;

б) себестоимость увеличивается;

в) не меняется.

Задание 1.Методом цепной подстановки произвести анализ материальных затрат на производство продукции по данным табл. 14, используя формулу

Зм = V× УР × Ц,

где Зм – материальные затраты; V — объем производства; УР — уровень расходов на единицу; Ц — средняя цена единицы материала.

Таблица 14

Анализ материальных затрат на производство продукции

| Показатели | План | Факт | Отклонение |

| Вариант 1 | |||

| Выпуск продукции, тыс. руб. | |||

| Уровень расходов на единицу изделия, % | 2,06 | 2,12 | |

| Средняя цена единицы материала, руб. | |||

| Вариант 2 | |||

| Выпуск продукции, тыс. руб. | |||

| Уровень расходов на единицу изделия, % | 2,06 | 2,12 | |

| Средняя цена единицы материала, руб. | |||

| Вариант 3 | |||

| Выпуск продукции, тыс. руб. | |||

| Уровень расходов на единицу изделия, % | 2,06 | 2,12 | |

| Средняя цена единицы материала, руб. | |||

| Вариант 4 | |||

| Выпуск продукции, тыс. руб. | |||

| Уровень расходов на единицу изделия, % | 2,06 | 2,12 | |

| Средняя цена единицы материала, руб. | |||

| Вариант 5 | |||

| Выпуск продукции, тыс. руб. | |||

| Уровень расходов на единицу изделия, % | 2,06 | 2,12 | |

| Средняя цена единицы материала, руб. | |||

| Вариант 6 | |||

| Выпуск продукции, тыс. руб. | |||

| Уровень расходов на единицу изделия, % | 2,06 | 2,12 | |

| Средняя цена единицы материала, руб. | |||

| Вариант 7 | |||

| Выпуск продукции, тыс. руб. | |||

| Уровень расходов на единицу изделия, % | 2,06 | 2,12 | |

| Средняя цена единицы материала, руб. | |||

| Вариант 8 | |||

| Выпуск продукции, тыс. руб. | |||

| Уровень расходов на единицу изделия, % | 2,06 | 2,12 | |

| Средняя цена единицы материала, руб. | |||

| Вариант 9 | |||

| Выпуск продукции, тыс. руб. | |||

| Уровень расходов на единицу изделия, % | 2,06 | 2,12 | |

| Средняя цена единицы материала, руб. | |||

| Вариант 10 | |||

| Выпуск продукции, тыс. руб. | |||

| Уровень расходов на единицу изделия, % | 2,06 | 2,12 | |

| Средняя цена единицы материала, руб. |

Задание 2. Сделать анализ показателей себестоимости единицы продукции в целом по предприятию. Данные в табл. 14. Рассчитать влияние: структурных сдвигов в выпуске продукции; себестоимости единицы продукции по каждому изделию. Сделать выводы.

Таблица14

Анализ себестоимости продукции

| Наименование изделия | Количество изделий | Себестоимость единицы изделия, руб. | Себестоимость продукции | Отклонение от плана себестоимости продукции | |||||||

| План | Факт | План | Факт | План | пересч. на факт. выпуск | Факт | |||||

| штук | % | штук | % | ||||||||

| Вариант 1 | |||||||||||

| А | |||||||||||

| Б | |||||||||||

| В | |||||||||||

| Вариант 2 | |||||||||||

| А | |||||||||||

| Б | |||||||||||

| В | |||||||||||

| Вариант 3 | |||||||||||

| А | |||||||||||

| Б | |||||||||||

| В | |||||||||||

| Вариант 4 | |||||||||||

| А | |||||||||||

| Б | |||||||||||

| В | |||||||||||

| Вариант 5 | |||||||||||

| А | |||||||||||

| Б | |||||||||||

| В | |||||||||||

| Вариант 6 | |||||||||||

| А | |||||||||||

| Б | |||||||||||

| В | |||||||||||

| Вариант 7 | |||||||||||

| А | |||||||||||

| Б | |||||||||||

| В | |||||||||||

| Вариант 8 | |||||||||||

| А | |||||||||||

| Б | |||||||||||

| В | |||||||||||

| Вариант 9 | |||||||||||

| А | |||||||||||

| Б | |||||||||||

| В | |||||||||||

| Вариант 10 | |||||||||||

| А | |||||||||||

| Б | |||||||||||

| В |

Задание для всех вариантов. Сделать анализ динамики и выполнения плана по структуре затрат и уровня затрат. Определить отклонение от плановых, нормативных показателей себестоимости, выявить негативные тенденции изменения себестоимости. Сформулировать выводы. Данные в табл. 15

Таблица 15

Анализ динамики и выполнения структуры затрат

| Статьи затрат | Базисный год | План | Факт | Отклонение | ||||

| Сумма, тыс. руб. | Уровень затрат, % | Сумма, тыс. руб. | Уровень затрат, % | Сумма, тыс. руб. | Уровень затрат, % | от плана | от базисного года | |

| Материальные затраты | ||||||||

| Зарплата | ||||||||

| Амортизация | ||||||||

| Прочие произ-водственные расходы | ||||||||

| Коммерческие расходы | ||||||||

| Полная себестоимость | ||||||||

| в том числе: а) переменные расходы | ||||||||

| б) постоянные расходы |

Контрольные вопросы:

1.Назовите основные задачи анализа затрат на производство.

2.Какие виды себестоимости вы знаете?

3.Почему необходимо проводить анализ себестоимости как по элементам, так и по калькуляционным статьям затрат?

4.Для чего проводится анализ прямых и косвенных затрат? Производительных и непроизводительных расходов?

5.Какая существует взаимосвязь между затратами на производство, объемом реализации и прибылью?

6.Для чего проводится анализ затрат на 1 рубль товарной продукции?

7.Назовите резервы снижения себестоимости продукции.

Методические указания к практической работе № 7

Тема 2.7. Анализ финансовых результатов деятельности организации (предприятия)

Наименование работы: Анализ влияния факторов на прибыль.

Цель практической работы:

1.Закрепление теоретического материала по теме «Анализ финансовых результатов деятельности организации (предприятия)».

2.Приобретение практических навыков анализа влияния факторов на прибыль.

3. Развитие логического мышления.

Междисциплинарные связи: Экономика организации, МДК.04.02. Основы анализа бухгалтерской отчетности, Бухгалтерский учет, Статистика.

Средства обучения: автоматизированное рабочее место в комплектации Samsung Samtron, микрокалькулятор.

Литература:

1. Баканов М.И. Теория экономического анализа/М.И. Баканов –М.:Финансы и статистика,2011.

2. Пястолов С.М. Экономический анализ деятельности предприятия: учебник /С.М. Пястолов. – М.: Академический Проект, 2010.

3. Методическое пособие по дисциплине «Анализ финансово-хозяйственной деятельности»

Интернет-ресурсы:

1. http://econom-analiz.ru – конспект лекций теория экономического анализа

2. http://www.cfin.ru/finanalysis/reports/economic_analysis.shtml – теория экономического анализа, электронный учебник

Ход выполнения практической работы:

1.Ознакомиться с методическими указаниями к практической работе.

2. Получите вариант у преподавателя.

3. Изучите теоретический материал по данному вопросу.

4. Оформить титульный лист.

5. Ответить на вопросы теста.

6. Выполнить задание по данному варианту. Сделать аналитические выводы.

7. Ответить на контрольные вопросы. Сделать вывод по практической работе.

Время выполнения – 1 час.

Домашнее задание: выполнение задании рабочей тетради по дисциплине «Анализ финансово – хозяйственной деятельности» по теме 2.7. «Анализ финансовых результатов деятельности предприятия (организации)»

Основными задачами анализа прибыли и рентабельности являются:

1. Проверка степени выполнения плана по прибыли и рентабельности в динамике.

2. Определение факторов, повлиявших на финансовый результат.

3. Выявление резервов роста для прогнозирования.

4. Установление целесообразности и эффективности использования прибыли.

Анализ финансовых результатов промышленного предприятия включает в себя несколько этапов.

1-й этап. Анализ валовой прибыли в динамике за несколько лет производится в аналитической таблице, где определяется изменение прибыли от продаж товаров и балансовой прибыли.

2-й этап. Анализ прибыли от продажи продукции сводится к расчету факторов, влияющих на прибыль от реализации. Порядок расчета показателей, оказывающих влияние на прибыль, представлен в табл. 16.

Таблица 16

| Показатель | Алгоритм расчета |

| 1. Выручка за базисный период |

|

| 2. Выручка за отчетный период |

|

| 3. Полная себестоимость за базисный период |

|

| 4. Полная себестоимость за отчетный период |

|

| 5. Выручка от продажи при плановой цене, отчетной структуре и фактическом объеме продаж |

|

| 6. Полная себестоимость при отчетной структуре и фактическом объеме продаж |

|

| 7. Прибыль от продажи при отчетной структуре и отчетном фактическом объеме продаж |

|

| 8. Изменение прибыли под влиянием структурных сдвигов и фактического объема продаж |

|

| 9. Изменение прибыли под влиянием фактического объема продаж |  ,

где i – индекс фактического объема продаж ,

где i – индекс фактического объема продаж

|

| 10. Изменение прибыли под влиянием структурных сдвигов |

|

| 11. Изменение прибыли под влиянием средней цены |  ,

стр.2 – стр.5 ,

стр.2 – стр.5

|

| 12. Изменение прибыли под влиянием себестоимости |

|

| 13. Совокупное влияние факторов на прибыль | стр.9+стр.10+стр.11+стр.12 |

К факторам, влияющим на прибыль, относятся: объем продажи товарной продукции; структура товарной продукции; качество продукции; отпускная цена товара; сроки продажи; себестоимость товара; рынки сбыта и конъюнктура рынка; уровень инфляции.

Для расчета факторов рекомендуется использовать метод цепной подстановки в формулу

,

,

где П – прибыль от продажи;

Qобщ – количество единиц продукции;

pi – цена;

ci – себестоимость;

n – количество наименований изделий.

Для упрощения процедуры анализа рекомендуется следующий порядок:

1. Рассматривается влияние факторов первого порядка (цена, продажа, себестоимость) на прибыль от единицы продукции по каждому изделию (см. табл. 6.2).

Таблица 6.2

| Показатель | Условия расчета | |||

| Объем продажи | Структура товарной продукции | Цена | Себестоимость | |

| План | План | План | План | План |

| Усл.1 | Факт | План | План | План |

| Усл.2 | Факт | Факт | План | План |

| Усл.3 | Факт | Факт | Факт | План |

| Факт | Факт | Факт | Факт | Факт |

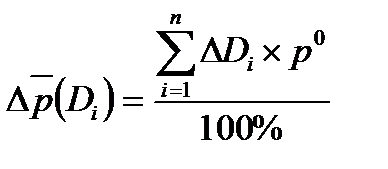

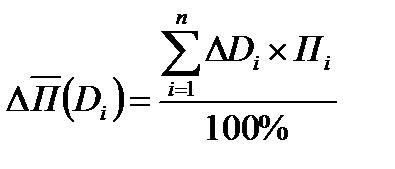

2. Рассматривается влияние факторов второго порядка (структурные сдвиги и удельная прибыль по каждому наименованию). Расчет производится по следующим формулам:

а)  ;

;

б)  ;

;

в)  ;

;

г)  .

.

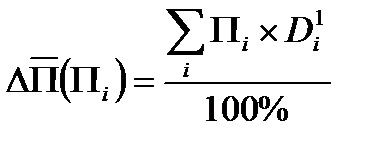

Элиминирование влияния структурных сдвигов на изменение среднего уровня цен и себестоимости позволяет определить влияние изменения цен и себестоимости по каждому изделию на изменение прибыли. Расчет производится также способом абсолютных разниц по формулам:

или

или  ;

;

или

или  ;

;

или

или  .

.

3. Оценивается влияние общего объема выпуска продукции и прибыли от единицы продукции на прибыль от продажи.

3-й этап. Анализ прибыли от реализации отдельных видов продукции осуществляется по той же методике, т.е. методом цепной подстановки. Рассчитываются те же факторы, что и на 2-м этапе анализа: объем, средняя цена реализации, себестоимость.

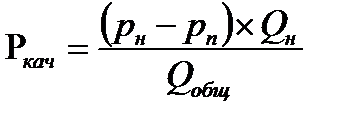

4-й этап. Анализ уровня средних цен реализации сводится к расчету факторов, определяющих уровень цены:

,

,

где pн и pn – соответственно цена изделия нового и прежнего качества;

Qн – объем реализации продукции нового качества;

Qобщ – общий объем реализации продукции i -го вида за отчетный период.

Расчет влияния сортности продукции на изменение средней цены можно выполнить двумя способами:

1. В основу первого способа расчета положен принцип цепных подстановок: сравнивается сумма выручки за общий объем фактически проданной продукции при фактическом и плановом сортовом составе. Если полученную разность разделить на общее количество фактически проданной продукции, узнаем, как изменилась средняя цена за счет качества продукции.

2. В основу второго способа расчета положен прием абсолютных разниц: отклонение фактического удельного веса от планового по каждому сорту умножаем на плановую цену единицы продукции соответствующего сорта, результаты суммируем и делим на 100.

5-й этап. Анализ распределения и использования прибыли. Рассчитываются факторы первого уровня, определяющие размер отчислений в фонды предприятия:

- сумма распределяемой прибыли;

- доля отчисления, %;

- сумма отчислений.

Затем надо рассчитать влияние факторов изменения чистой прибыли на размер отчислений в фонды предприятия. Для этого прирост чистой прибыли за счет каждого фактора умножается на плановый коэффициент отчислений в соответствующий фонд:

Расчет влияния факторов второго уровня на сумму отчислений в фонды предприятия сводится к расчету следующих факторов: объема продаж; структуры товарной продукции; цены продажи; себестоимости продукции; внереализационных результатов; налога на недвижимость; налога на прибыль; экономических санкций; отчислений на благотворительность.

6-й этап. Анализ рентабельности предприятия. В ходе анализа рассчитываются показатели рентабельности, которые можно объединить в несколько групп.

1. Показатели, характеризующие рентабельность производственной деятельности (окупаемость затрат) производства и инвестиционных проектов.

2. Показатели, характеризующие рентабельность реализации (продаж).

3. Показатели, характеризующие рентабельность (доходность) капитала и его частей.

Все эти показатели могут рассчитываться на основе балансовой прибыли, прибыли от продажи продукции и чистой прибыли.

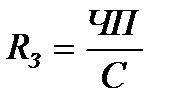

Рентабельность производственной деятельности (окупаемость затрат) исчисляется путем отношения валовой Прn или чистой прибыли ЧП к сумме затрат по продаже или произведенной продукции С:

или

или  ,

,

где Rз – рентабельность производственной деятельности;

Прn – валовая прибыль;

ЧП – чистая прибыль;

С – сумма затрат.

Она показывает, какую прибыль имеет предприятие с каждого рубля, затраченного на производство и продажу продукции. Может рассчитываться в целом по предприятию, по отдельным его подразделениям и видам продукции.

Аналогичным образом определяется окупаемость инвестиционных проектов: полученная или ожидаемая сумма прибыли от проекта относится к сумме инвестиций в данный проект.

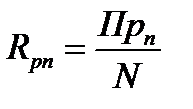

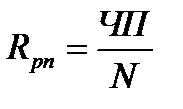

Рентабельность продаж определяют путем деления прибыли от продаж продукции, работ и услуг или чистой прибыли на сумму полученной выручки. Характеризует эффективность предпринимательской деятельности то, сколько прибыли имеет предприятие с рубля продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции:

или

или  ,

,

где Rpn – рентабельность;

N – сумма полученной выручки.

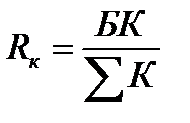

Рентабельность (доходность) капитала представляет собой отношение балансовой (валовой, чистой) прибыли к среднегодовой стоимости всего инвестированного капитала SК или отдельных его слагаемых: собственного (акционерного), заемного, перманентного, основного, оборотного, производственного капитала и т.д.

;

;  ;

;  ,

,

где RК – рентабельность капитала;

БК – балансовая прибыль;

ΣК – инвестированный капитал.

В процессе анализа следует изучить динамику перечисленных показателей рентабельности, выполнение плана по их уровню и провести межхозяйственные сравнения с предприятиями – конкурентами.

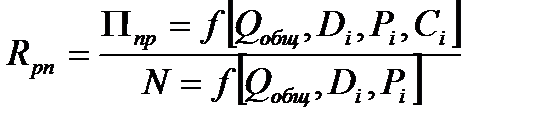

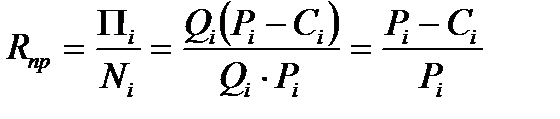

Уровень рентабельности производственной деятельности (окупаемость затрат), исчисленный в целом по предприятию, зависит от трех основных факторов первого порядка: изменения структуры проданной продукции, ее себестоимости и средних цен продажи.

Факторная модель этого показателя имеет вид

.

.

Расчет влияния факторов первого порядка на изменение уровня рентабельности в целом по предприятию можно выполнить способом цепных подстановок.

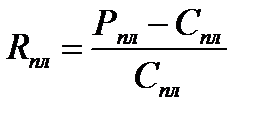

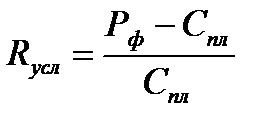

Затем следует сделать факторный анализ рентабельности по каждому виду продукции. Уровень рентабельности отдельных видов продукции зависит от изменения среднепродажных цен и себестоимости единицы продукции:

.

.

Влияние этих факторов на изменение уровня рентабельности изделия рассчитывается методом цепной подстановки:

,

,  ,

,  .

.

Примерно таким же образом производится факторный анализ рентабельности продаж. Детерминированная факторная модель этого показателя, исчисленного в целом по предприятию, имеет следующий вид:

.

.

Уровень рентабельности продаж отдельных видов продукции зависит от среднего уровня цены и себестоимости изделия:

.

.

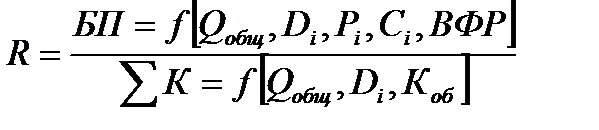

Аналогично осуществляется факторный анализ рентабельности инвестированного канала. Балансовая сумма прибыли зависит от объема проданной продукции Q, ее структуры Di, себестоимости, среднего уровня цен Pi и финансовых результатов от прочих видов деятельности, не связанных с продажей продукции и услуг ВФР.

Среднегодовая сумма основного и оборотного капитала ΣΚ зависит от объема продаж и скорости оборота капитала (коэффициента оборачиваемости Коб), который определяется отношением суммы оборота к среднегодовой сумме основного и оборотного капитала.

Чем быстрее оборачивается капитал на предприятии, тем меньше его требуется для обеспечения запланированного объема продаж. И наоборот, замедление оборачиваемости капитала требует дополнительного привлечения средств для обеспечения того же объема производства и продажи продукции. Таким образом, объем продаж сам по себе не оказывает влияния на уровень рентабельности, ибо с его изменением пропорционально увеличиваются или уменьшаются сумма прибыли и сумма основного и оборотного капитала при условии неизменности остальных факторов.

Взаимосвязь названных факторов с уровнем рентабельности капитала можно записать в виде

,

,

где БП – балансовая прибыль;

Qобщ – объем реализованной продукции;

Di – структура продукции;

Pi – средняя цена;

Ci – себестоимость;

ВФР – финансовый результат от прочих видов деятельности;

Kоб – коэффициент оборачиваемости.

Для анализа рентабельности производственного капитала, исчисляемой как отношение балансовой прибыли к среднегодовой стоимости основных средств и материальных оборотных фондов, используется следующая модель:

,

,

где F – средняя стоимость основных фондов;

E – средние остатки материальных оборотных средств;

N – выручка от продажи продукции;

P/N – рентабельность продаж;

F/N+E/N – капиталоемкость продукции (обратный показатель коэффициенту оборачиваемости);

C/N – затраты на рубль продукции;

U/N –зарплатоемкость продукции;

M/N – материалоемкость продукции;

A/N – фондоемкость продукции.

7-й этап. Подсчет резервов увеличения суммы прибыли и рентабельности.

Резервы увеличения суммы прибыли определяются по каждому виду товарной продукции. Основными их источниками являются увеличение объема продаж продукции, снижение ее себестоимости, повышение качества товарной продукции, продажи ее на более выгодных рынках сбыта и т.д.

Резервы увеличения суммы прибыли определяются по каждому виду товарной продукции. Основными их источниками являются увеличение объема продаж продукции, снижение ее себестоимости, повышение качества товарной продукции, продажи ее на более выгодных рынках сбыта и т.д.

Для определения резервов роста прибыли по первому источнику необходимо выявленный ранее резерв роста объема продажи продукции умножить на фактическую прибыль в расчете на единицу продукции соответствующего вида:

.

.

Резервы увеличения прибыли за счет снижения себестоимости товарной продукции и услуг подсчитываются следующим образом: предварительно выявленный резерв снижения себестоимости каждого вида продукции умножается на возможный объем ее продаж с учетом резервов его роста:

.

.

Существенным резервом роста прибыли является улучшение качества товарной продукции. Он определяется так: изменение удельного веса каждого сорта (кондиции) умножается на отпускную цену соответствующего сорта, результаты суммируются, и полученное изменение средней цены умножается на возможный объем продажи продукции.

Тестовые задания.

Инструкция: выберете один вариант ответа.

1. Опознайте, какие из нижеперечисленных задач относятся к анализу прибыли и рентабельности:

а) качественная оценка причин, вызвавших изменение прибыли и рентабельности;

б) оценка выполнения плана товарной продукции;

в) выявление факторов, повлиявших на эффективность использования основных фондов;

г) выявление факторов, повлиявших на прибыль и рентабельность.

2. Установите, какие из нижеперечисленных факторов прямо влияют на прибыль от реализации продукции:

а) объем продажи;

б) отпускная цена товара;

в) сроки продажи;

г) качество продукции.

3. Опознайте, какие из нижеперечисленных факторов прямо влияют на уровень среднепродажных цен:

а) рынки сбыта и конъюнктура рынка;

б) уровень инфляции;

в) себестоимость товара;

г) структура товарной продукции.

4. Опознайте, какие из нижеперечисленных факторов прямо влияют на рентабельность предприятия:

а) прибыль от продажи продукции;

б) оборачиваемость основного капитала;

в) производительность труда;

г) себестоимость.

5. Укажите, какие из нижеперечисленных резервов прямо относятся к резервам увеличения прибыли и рентабельности:

а) увеличение численности;

б) увеличение объема продаж;

в) увеличение количества отработанных дней;

г) повышение качества продукции.

6. Установите, как изменится прибыль, если себестоимость возрастет:

а) прибыль увеличится;

б) прибыль уменьшится;

в) не изменится.

7. Установите, как изменится рентабельность, если внереализационные расходы уменьшатся, а внереализационные доходы увеличатся:

а) рентабельность увеличится;

б) рентабельность уменьшится;

в) не изменится.

8. Определите, как изменится рентабельность окупаемости затрат, если валовая прибыль возрастет, а себестоимость проданной продукции снизится:

а) рентабельность увеличится;

б) рентабельность уменьшится;

в) не изменится.

9. Определите, как изменится рентабельность продаж, если чистая прибыль снизится, а сумма полученной выручки увеличится:

а) рентабельность увеличится;

б) рентабельность уменьшится;

в) не изменится.

10. Установите, что произойдет с показателем рентабельности капитала, если балансовая прибыль увеличится, а сумма инвестированного капитала уменьшится:

а) рентабельность увеличится;

б) рентабельность уменьшится;

в) не изменится.

11. Из нижеперечисленных факторов выберите те, которые влияют на прибыль от продажи:

а) объем продаж;

б) структура товарной продукции;

в) внереализационные доходы;

г) отпускная цена.

Задания 1. На основании табл. 17 сделать анализ валовой прибыли. Определить влияние отклонения в сумме и по удельному весу. Рассчитать процент выполнения плана прибыли и сформулировать выводы.

Таблица 17

Анализ прибыли, тыс. рублей

| Показатели | План | Факт | Отклонение | % выполнения плана | ||

| Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | |||

| Вариант 1 | ||||||

| Прибыль от продаж | ||||||

| Сальдо операционных доходов над расходами | -634 | -719 | ||||

| Сальдо внереализационных расходов и доходов | ||||||

| Прибыль (убыток) до налогообложения | ||||||

| Вариант 2 | ||||||

| Прибыль от продажи | ||||||

| Сальдо операционных доходов над расходами | ||||||

| Сальдо внереализационных расходов и доходов | -1250 | -1258 | ||||

| Прибыль (убыток) до налогообложения | ||||||

| Вариант 3 | ||||||

| Прибыль от продажи | ||||||

| Сальдо операционных доходов над расходами | -1526 | -1582 | ||||

| Сальдо внереализационных расходов и доходов | ||||||

| Прибыль (убыток) до налогообложения | ||||||

| Вариант 4 | ||||||

| Прибыль от продажи | ||||||

| Сальдо операционных доходов над расходами | -634 | -719 | ||||

| Сальдо внереализационных расходов и доходов | -125 | -125 | ||||

| Прибыль (убыток) до налогообложения | ||||||

| Вариант 5 | ||||||

| Прибыль от продажи | ||||||

| Сальдо операционных доходов над расходами | ||||||

| Сальдо внереализационных расходов и доходов | -1458 | -1478 | ||||

| Прибыль (убыток) до налогообложения | ||||||

| Вариант 6 | ||||||

| Прибыль от продажи | ||||||

| Сальдо операционных доходов над расходами | -634 | -719 | ||||

| Сальдо внереализационных расходов и доходов | ||||||

| Прибыль (убыток) до налогообложения | ||||||

| Вариант 7 | ||||||

| Прибыль от продажи | ||||||

| Сальдо операционных доходов над расходами | -634 | -719 | ||||

| Сальдо внереализационных расходов и доходов | ||||||

| Прибыль (убыток) до налогообложения | ||||||

| Вариант 8 | ||||||

| Прибыль от продажи | ||||||

| Сальдо операционных доходов над расходами | -634 | -719 | ||||

| Сальдо внереализационных расходов и доходов | ||||||

| Прибыль (убыток) до налогообложения | ||||||

| Вариант 9 | ||||||

| Прибыль от продажи | ||||||

| Сальдо операционных доходов над расходами | -634 | -719 | ||||

| Сальдо внереализационных расходов и доходов | ||||||

| Прибыль (убыток) до налогообложения | ||||||

| Вариант 10 | ||||||

| Прибыль от продажи | ||||||

| Сальдо операционных доходов над расходами | ||||||

| Сальдо внереализационных расходов и доходов | -1485 | -1478 | ||||

| Прибыль (убыток) до налогообложения |

Задание 2.Сделать анализ рентабельности предприятия. Сформулировать выводы. Данные в табл. 17. Для всех вариантов.

Таблица 17

Анализ рентабельности предприятия

| Показатели | Базисный год | План | Факт | Отклонение | |

| от базисного года | от плана | ||||

| Чистая прибыль, тыс. руб. | |||||

| Себестоимость, тыс. руб. | |||||

| Сумма выручки, тыс. руб. | |||||

| Среднегодовая стоимость капитала, тыс. руб. | |||||

| Рентабельность окупаемости затрат, % | |||||

| Рентабельность продаж, % | |||||

| Рентабельность капитала, % |

Контрольные вопросы:

1.Назовите основные задачи анализа финансовых результатов.

2.Что служит источниками информации для анализа финансовых результатов?

3.Назовите особенности вертикального и горизонтального анализа прибыли?

4.Перечислите факторы, влияющие на величину прибыли.

5.Какие показатели рентабельности вы знаете?

6.Перечислите резервы улучшения финансовых показателей.

Методические указания к практической работе № 8

Тема 2.8. Оценка финансового состояния и деловой активности организации (предприятия)

Наименование работы: Экспресс-анализ финансового состояния.

Цель практической работы:

1.Закрепление теоретического материала по теме «Оценка финансового состояния и деловой активности организации (предприятия)».

2.Приобретение практических навыков анализа финансового состояния предприятия.

3. Развитие логического мышления.

Междисциплинарные связи: Экономика организации, МДК.04.02. Основы анализа бухгалтерской отчетности, Бухгалтерский учет, Статистика.

Средства обучения: автоматизированное рабочее место в комплектации Samsung Samtron, микрокультор.

Литература:

1. Баканов М.И. Теория экономического анализа/М.И. Баканов –М.:Финансы и статистика,2011.

2. Пястолов С.М. Экономический анализ деятельности предприятия: учебник /С.М. Пястолов. – М.: Академический Проект, 2010.

3. Методическое пособие по дисциплине «Анализ финансово-хозяйственной деятельности»

Интернет-ресурсы:

1. http://econom-analiz.ru – конспек лекций теория экономического анализа

2. http://www.cfin.ru/finanalysis/reports/economic_analysis.shtml – теория экономического анализа, электронный учебник

Ход выполнения практической работы:

1.Ознакомиться с методическими указаниями к практической работе.

2. Получите вариант у преподавателя.

3. Изучите теоретический материал по данному вопросу.

4. Оформить титульный лист.

5. Ответить на вопросы теста.

6. Выполнить задание по данному варианту. Сделать аналитические выводы.

7. Ответить на контрольные вопросы. Сделать вывод по практической работе.

Время выполнения – 1 час.

Домашнее задание: выполнение задания рабочей тетради по дисциплине «Анализ финансово – хозяйственной деятельности» по теме 2.8. «Оценка финансового состояния и деловой активности организации (предприятия)»

Анализ финансового состояния рекомендуется проводить по данным бухгалтерского баланса форма № 1. Финансовое состояние предприятия (организации) можно охарактеризовать, используя схему аналитического баланса, которая содержит следующие показатели:

- общая стоимость имущества;

- стоимость иммобилизованных (необоротных) средств;

- стоимость мобильных (оборотных) средств;

- стоимость материальных оборотных средств;

- величина собственного капитала;

- величина собственных средств в обороте;

- рабочий капитал.

Ликвидность баланса следует отличать от ликвидности активов. В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятия разделяются на следующие группы:

А1 – наиболее ликвидные активы, к ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения;

А2– быстро реализуемые активы: дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев;

А3– медленно реализуемые активы, включающие запасы, НДС, дебиторскую задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, и прочие оборотные активы;

А4 – труднореализуемые активы: внеоборотные активы.

Для анализа баланса статьи пассива баланса группируются по степени срочности их оплаты:

П1 – наиболее срочные обязательства: кредиторская задолженность;

П2 – краткосрочные пассивы: краткосрочные заемные средства, расчеты по дивидендам;

П3 – долгосрочные пассивы: долгосрочные кредиты и займы, а также доходы будущих периодов, фонды потребления и резервы предстоящих расходов и платежей;

П4 – постоянные пассивы: устойчивые статьи (капитал, резервы). Если есть убытки, то они вычитаются.

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

.

.

Если ТЛ = (А1+А2) - (П1+П2), то текущая ликвидность свидетельствует о платежеспособности (+) или неплатежеспособности (–) предприятия на ближайший период.

Если перспективная ликвидность ПЛ = А3 - П3, то это прогноз платежеспособности на основе сравнения будущих поступлений и платежей.

Для компромиссной оценки ликвидности баланса предприятия в целом следует использовать общий показатель платежеспособности, который определяется по формуле

.

.

Для характеристики источников формирования запасов и затрат используются несколько показателей, которые оценивают различные источники:

1. Наличие собственных оборотных средств СОС:

СОС = «капитал и резервы» - «внеоборотные активы» - «убытки».

2. Наличие собственных долгосрочных заемных источников формирования запасов и затрат, или функциональный капитал КФ:

КФ = («капитал и резервы» + «долгосрочные пассивы») - «внеоборотные активы» - «убытки».

3. Общая величина основных источников формирования запасов и затрат ВИ:

ВИ = «собственные и досрочные заемные источники» + «краткосрочные кредиты и займы» – «внеоборотные активы» – «убытки».

Трем вышеуказанным показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками формирования:

1. Излишек (+), недостаток (–) собственных оборотных средств.

2. Излишек (+), недостаток (–) собственных и долгосрочных заемных источников формирования запасов и затрат.

3. Излишек (+), недостаток (–) общей величины основных источников для формирования запасов и затрат: +Ф=ВИ – ЗЗ, где ЗЗ – запасы и затраты.

С помощью этих показателей можно определить трехкомпонентный показатель типа финансовой ситуации (см. сводную табл. 7.1 показателей по типам финансовой ситуации):

Возможно выделение четырех типов финансовой ситуации:

1. Абсолютная независимость финансового состояния. Этот тип ситуации встречается редко, представляет собой крайний тип финансовой устойчивости и отвечает следующим условиям: ±Фс>=0; ±Фт>=0; ±Ф0>=0, т.е. трехкомпонентный показатель типа ситуации:  .

.

2. Нормальная независимость финансового состояния, которая гарантирует платежеспособность: ±Фс<0; ±Фт>=0; ±Ф0>=0, т.е.  .

.

3. Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, но при котором все же сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств за счет дебиторской задолженности, ускорения оборачиваемости запасов: ±Фс<0; ±Фт<0; ±Ф0>=0, т.е.  .

.

4. Кризисное финансовое состояние, при котором предприятие полностью зависит от заемных источников финансирования. Собственного капитала и долго- и краткосрочных кредитов и займов не хватает для финансирования материальных оборотных средств, т.е. пополнение запасов идет за счет средств, образующихся в результате замедления погашения кредиторской задолженности, т.е.  .

.

Таблица 19

| Показатели | Тип финансовой ситуации | |||

| Абсолютная независимость | Нормальная независимость | Неустойчивое состояние | Кризисное состояние | |

| ФС=СОС–ЗЗ | ФС>=0 | ФС<0 | ФС<0 | ФС<0 |

| ФТ=КФ–ЗЗ | ФТ>=0 | ФТ>=0 | ФТ<0 | ФТ<0 |

| Ф0=ВИ–ЗЗ | Ф0>=0 | Ф0>=0 | Ф0>=0 | Ф0<0 |

Деловая активность в финансовом аспекте проявляется прежде всего в скорости оборота средств предприятия. На длительность нахождения средств в обороте оказывают влияние разные внешние и внутренние факторы.

К внешним факторам относится: отраслевая принадлежность; сфера деятельности предприятия; масштаб его деятельности; влияние инфляционных процессов; характер хозяйственных связей с партнерами.

К внутренним факторам принадлежат: эффективность стратегии управления активами; ценовая политика предприятия; методика оценки товарно-материальных ценностей и запасов.

Таким образом, для анализа деловой активности предприятия используются две группы показателей:

а)общие показатели оборачиваемости;

б)показатели управления активами.

Оборачиваемость средств, вложенных в имущество предприятия, может оцениваться:

а) скоростью оборота – количество оборотов, которые делают за анализируемый период капитал предприятия или его составляющие;

б) периодом оборота – средний срок, за который возвращаются в хозяйственную деятельность предприятия денежные средства, вложенные в производственно-коммерческие операции.

Разрыв между сроком платежа по своим обязательствам перед поставщиками и получением денег от покупателей является финансовым циклом, в течение которого денежные средства отвлечены из оборота (ФЦ):

ФЦ=ОЦ-ОКЗ=ОЗ+ОДЗ-ОКЗ (дней),

где ОЗ – оборачиваемость запасов;

ОДЗ – оборачиваемость дебиторской задолженности;

ОКЗ – оборачиваемость кредиторской задолженности.

Поиск по сайту: