АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Аналіз структури операцій з цінними паперами

Аналіз структури операцій банку з ЦП доцільно проводити як у розрізі аналізу структури портфеля на певну дату, так і розглядаючи в динаміці зміну структури. Розглянемо узагальнену інформацію щодо стану портфеля, яку банки щомісячно подають до Національного банку України (форма № 391 фінансової та статистичної звітності). Усю інформацію за рік для зручності наведемо в національній грошовій одиниці України тільки за основними блоками, дещо перегрупуємо, виберемо за звітний період лише квартальні дати окремо за портфелем на продаж та портфелем на інвестиції (табл. 1): Таблиця 1

ІНФОРМАЦІЯ ЩОДО СТАНУ ПОРТФЕЛЯ ЦП БАНКУ ПРОТЯГОМ 2002 р., тис. Гри

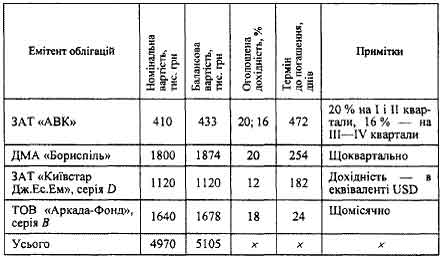

Як видно з табл. 1, у банку портфель ЦП на продаж за обсягами перевищує портфель ЦП на інвестиції, практично щокварталу обсяги портфелів зростають. Частка державних ЦП у портфелі на інвестиції зменшується, проте зростає частка боргових ЦП недержавних установ (банків та небанківських установ). Це пояснюється широким виходом на фондовий ринок корпоративних облігацій, які поступово витісняють з портфеля на продаж такий борговий інструмент, як вексель. Оскільки вкладення в акції інших банків зменшують регулятивний капітал банку, акції, випущені банками, становлять незначну частину портфелів. Обсяг акцій, які входять до портфеля на продаж, обмежено лімітами, котрі, як правило, встановлює банк для проведення спекулятивних операцій. Додатковою причиною невеликого обсягу портфелю акцій є жорсткі вимоги НБУ щодо їх резервування, що зменшує привабливість такого фондового інструменту для банку. Балансова вартість акцій у портфелі на інвестиції майже не змінюється, оскільки ними оформлена участь банку в акціонерних товариствах, у діяльності яких зацікавлений банк (лізингова компанія, страхове товариство). Частина такої участі обліковується в складі асоційованих та дочірніх компаній (пенсійний фонд, консалтингова компанія). На останню звітну дату за рахунками аналітичного обліку є можливість проаналізувати структуру складових портфеля (в розрізі емітентів, їх надійності, їх відношення до пов'язаних осіб банку, диверсифікації портфелів, нарахованих процентних доходів та дивідендів, співвідношення балансових та ринкових цін ЦП та за рядом інших показників). Так, у портфелі банку на продаж, усі боргові цінні папери, випущені банками, належать одному емітенту, серед боргових ЦП небанківських ЦП понад 90 % становлять облігації і лише менше 10 % - векселі. У свою чергу, портфель облігацій підприємств диверсифіковано у вкладення чотирьох емітентів. Більш детально структура вкладень банку в облігації підприємств наведена в табл. 2. Аналіз наявних у портфелі банку облігацій показує, що портфель містить ЦП з різними термінами погашення, різних галузей, жоден з емітентів не є пов'язаною з банком особою. Дохідність за облігаціями ЗАТ "Київстар Дж.Ес.Ем" дещо нижча, але визначається в еквіваленті до доларів США, що зменшує ризики від зміни валютного курсу. Балансова вартість вкладень вища від номінальної, отже, реальна дохідність за облігаціями буде нижчою, ніж оголошено при їх розміщенні, що відповідає загальній тенденції зниження дохідності протягом 2002 р.

Таблиця 2

ВКЛАДЕННЯ БАНКУ НА 1 жовтня 2002 р. В ОБЛІГАЦІЇ ПІДПРИЄМСТВ (портфель на продаж)

Оцінка й аналіз боргових ЦП та інших строкових цінних паперів вимагає використання концепції вартості грошей у часі.

На головну

Поиск по сайту: