АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Вопрос 13. Современная система издержек производства и их классификация. Принцип экономического вменения

С точки зрения экономики, все издержки (TC) можно разделить на две группы: явные и неявные. Явные издержки – денежные выплаты за факторы производства и комплектующие, проходящие по бухгалтерским счетам (внешние издержки). Например, заработная плата рабочим, как поставщикам фактора “труд”, затраты на покупку оборудования, зданий и т.д.

Неявные издержки – это альтернативные издержки использования ресурсов, принадлежащих самой фирме.

В их структуре выделяют: а) упущенную выгоду – денежные платежи, которые фирма могла бы получить при более выгодном использовании принадлежащих ей ресурсов (недополученная прибыль); б) нормальную прибыль – минимальную планируемую прибыль, способную удержать предпринимателя в данной сфере бизнеса. Нормальная прибыль (NPF) рассматривается в двух аспектах: 1) прибыль на вложенный капитал (определяется ставкой по депозитам) и 2) цена предпринимательского таланта (определяется минимальным уровнем прибыли, которую получают большинство предпринимателей в этой сфере бизнеса).

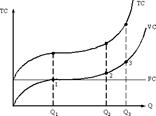

Валовые издержки (TC) – это общие издержки на данную производственную программу за конкретный период времени (производство партии продукции). Валовые общие издержки включают общие постоянные издержки (TFC), не связанные с объемом производства, и общие переменные (TVC) – издержки, зависящие от объема производства.

Все экономические издержки могут быть разделены на две большие группы: постоянные и переменные. Такое деление наблюдается в коротком периоде, в течение которого могут изменить любые факторы производства, кроме капитала (К – const). В длительном периоде все факторы переменны.

Постоянные издержки (FC) – это издержки, не изменяющиеся при изменении объема производства. То есть предприятие будет нести их даже не производя продукцию (рис. 12.1).

К постоянным издержкам относят затраты на аренду помещения, амортизацию основного капитала, зарплату административно-управленческого персонала и отчисления от нее на социальное страхование.

Переменные издержки (VC) – это издержки, зависящие от объема производства, если продукцию не выпускают они равны нулю (рис. 12.1). К ним относят затраты на сырье, материалы, топливо, зарплату производственных рабочих и отчисления от нее на социальное страхование.

Рис. 12.1. Валовые издержки

Поиск по сайту: