АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Понятие экономической ренты на факторных рынках

В современной экономической теории существует понятие экономической ренты как составной части дохода от любого другого фактора. Поговорим об экономической ренте. Любой фактор производства в некоторой сфере его применения удерживается тем, что он получает за свои услуги оплату, покрывающую покрывающую его альтернативную стоимость, т. е. его доход при наилучшем альтернативном использовании. В противном случае он перешел бы в другую сферу, так как там он получит большую выручку за оказываемые услуги.

Удерживающий доход - это наименьшая оплата услуг фактора, достаточная, чтобы удержать его в данной области применения и предотвратить переход в другую, называется.

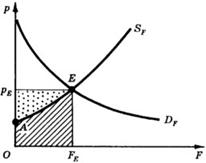

Экономическая рента есть превышение оплаты услуг фактора над удерживающим доходом. На рис.13 показаны линии спроса и предложения некоторого фактора производства. Площадь фигуры OAEFE соответствует удерживающему доходу, площадь ApE - экономической ренте.

Экономическая рента является на рынке факторов аналогом излишка производителя на рынке товаров. Она показывает, на сколько оплата фактора выше той суммы, которой достаточно для привлечения его в данную сферу. Экономическую ренту получает собственник фактора производства.Различия между экономической рентой и удерживающим доходом проявляются при снижении оплаты услуг фактора. Если это снижение скажется только на сокращении экономической ренты, то фактор не переместится в альтернативную область использования, но если оно затронет и удерживающий доход, то фактор в полном объеме или частично совершит такое перемещение. Отсюда следует вывод, имеющий важное значение для экономической политики: если государство не хочет при налогообложении изменить рыночное распределение ресурсов, то налог не должен выйти за пределы области экономической ренты, если же наоборот, то налог должен затронуть и область удерживающего дохода.

Однако в ряде случаев на рынке труда можно встретиться с ситуациями, когда доля экономической ренты явно преобладает над удерживающим доходом. Такое имеет место, когда предложение ресурса не может быть расширено в силу его уникальности.

Поиск по сайту: