АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Тема 7. Основы поведения субъектов современной рыночной экономики

Экономические субъекты: домашнее хозяйство, фирма (предприятие), государство.

Предприятие как хозяйствующий субъект. Предприятие, фирма, отрасль. Организационно-правовые формы предприятий. Роль малого и среднего бизнеса в экономике Республики Беларусь.

Производственные периоды: краткосрочный и долгосрочный. Постоянные и переменные факторы производства.

Общий, средний и предельный продукт: понятия, измерение, взаимосвязь. Закон убывающей предельной производительности.

Понятие и классификация издержек. Альтернативные издержки. Внешние и внутренние издержки, нормальная прибыль. Бухгалтерские и экономические издержки.

Издержки производства в краткосрочном периоде. Постоянные и переменные издержки. Общие, средние, предельные издержки, их динамика.

Издержки производства в долгосрочном периоде. Эффекты масштаба. Проблема оптимального размера предприятия.

Изокосты. Правило минимизации издержек. Траектория роста.

Доход и прибыль фирмы. Общий, средний, предельный доход. Нормальная прибыль. Экономическая и бухгалтерская прибыль. Правило максимизации прибыли.

Краткосрочный период времени - это период производства, в течение которого некоторые его факторы не могут быть изменены. За короткий период, например, предприятия обрабатывающей промышленности ограничены пределами данного предприятия и недостаточностью времени для расширения своих мощностей. Другими словами, в рамках короткого периода времени некоторые факторы производства являются постоянными и их использование не может быть изменено. Это ограничивает эластичность изменения объема выпуска.

Долгосрочный период – это интервал, достаточный для того, чтобы предприятие могло изменить затраты всех факторов производства. Следовательно, в долгосрочном периоде не существует пределов для наращивания объемов производства. В долгосрочном периоде все факторы производства являются переменными.

Отношение между любым набором факторов производства и максимально возможным объемом продукции, производимым из этого набора факторов, описывается производственной функцией.

В общем виде производственную функцию исследователи описывают следующим образом:

Q = f(F1, F2,…….Fn)

Q — максимальный объем производства при заданных затратах; F1 — количество использованного фактора f1; F2 — количество использованного фактора f2; Fn — количество использованного фактора fn.

Производственная функция с одним переменным фактором:

Q = f(x, y)

где у — const, х — величина переменного фактора.

Производство в краткосрочном периоде описывается следующими величинами:

Общий продукт (ТР) — это общее количество произведенного продукта, которое изменяется по мере увеличения использования переменного фактора.

Средний продукт (АР) — это отношение общего продукта к количеству использованного в производстве переменного фактора:

АР = ТР / х

Предельный продукт (MP) — это количество дополнительного продукта, полученное при использовании дополнительной единицы переменного ресурса:

MP = Δ ТP / Δ х

Где ТР, АР, MP – соответственно общий, средний и предельный продукт переменного фактора производства х.

Совокупный продукт растет с увеличивающейся скоростью, если предельный продукт возрастает. Если предельный продукт сокращается, но больше нуля, то совокупный продукт растет замедляющимися темпами. Совокупный продукт достигает своего максимума при предельном продукте равном нулю. При отрицательном предельном продукте совокупный продукт снижается. Между средним и предельным продуктом существует взаимосвязь: если предельный продукт больше среднего, то средний увеличивается и наоборот; кривая среднего продукта пересекает кривую предельного продукта в точке своего максимума.

Закон убывающей предельной производительности утверждает, что с ростом использования какого-либо производственного фактора (при неизменности остальных) рано или поздно достигается такая точка, в которой дополнительное применение переменного фактора ведет к сниже

нию относительного и далее абсолютного объемов выпуска продукции. Увеличение использования одного из факторов (при фиксированном количестве остальных) приводит к последовательному снижению отдачи его применения.

нию относительного и далее абсолютного объемов выпуска продукции. Увеличение использования одного из факторов (при фиксированном количестве остальных) приводит к последовательному снижению отдачи его применения.

Издержки - это оплата приобретенных факторов производства. Все издержки можно разделить на две группы: явные и неявные.

Явные издержки – это денежные платежи поставщикам факторов производства. Эти издержки полностью отражаются в бухгалтерском учете предприятия, поэтому они еще называются бухгалтерскими издержками.

Неявные издержки – альтернативные издержки использования ресурсов, принадлежащих фирме. Альтернативные издержки производства товаров и услуг измеряются стоимостью наибольшей упущенной возможности, использованной на создание факторов производства. Они могут также выступать как разница между прибылью, которую можно было бы получить при наиболее выгодном использовании ресурсов, и реально полученной прибылью. Явные и неявные издержки в сумме дают экономические издержки.

Нормальная прибыль - это прибыль, от которой владельцы фирмы отказываются, используя свои собственные ресурсы в своей фирме, но которую они могли бы получить, вложив свои ресурсы в иное дело. Нормальная прибыль представляет альтернативную стоимость использования поставляемых собственниками фирмы ресурсов.

Все экономические издержки могут быть также разделены на две группы: постоянные и переменные. Постоянные издержки – это экономические издержки, которые не изменяются при изменении объема производства. Они не зависят от количества выпущенной продукции, и предприятие будет их нести даже в том случае, если вообще ничего не будет производить (например, затраты на обслуживание и управление). Переменные издержки – это экономические издержки, которые зависят от объема производства (например, затраты на переменные ресурсы). Сумма постоянных и переменных издержек дает валовые издержки.

Для определения степени влияния каждого вида ресурсов на динамику выпуска продукции используется анализ производственной функции во временных периодах. Основной критерий выделения временных периодов – скорость, с которой вовлекаемые в производство ресурсы могут менять свой количественный и качественный состав. Выделяют мгновенный, краткосрочный и долгосрочный периоды.

В мгновенном периоде все издержки постоянны, поскольку продукт выпущен на рынок и поэтому уже нельзя изменить ни объем его производства, ни его издержки.

Краткосрочный период времени - это период производства, в течение которого некоторые его факторы не могут быть изменены. Другими словами, в рамках короткого периода времени некоторые факторы производства являются постоянными и их использование не может быть изменено.

В краткосрочном периоде наблюдается деление издержек на постоянные и переменные. К переменным издержкам в краткосрочном периоде относятся денежные затраты на покупку сырья, материалов, затраты на оплату труда рабочих и т. п. К постоянным издержкам в краткосрочном периоде относятся: затраты на оплату труда аппарата управления, арендная плата, амортизация основных средств.

В долгосрочном периоде фирма имеет возможность закупать не только большее количество сырья, материалов или увеличивать количество рабочих мест на предприятии, но и осуществлять капиталовложения. Поэтому считается, что в длительном периоде все издержки являются переменными.

Совокупные (общие) издержки представляют собой сумму постоянных и переменных.

Средние издержки (average costs — AC), т.е. издержки фирмы на единицу производимой продукции. При определении прибыльности или убыточности производства средние издержки сравниваются с ценой. Средние издержки подразделяются на средние постоянные, средние переменные и средние общие.

Средние постоянные издержки (average fixed costs — AFC) рассчитываются путем деления общих постоянных издержек на количество произведенной продукции, то есть AFC = TFC/Q.

Средние переменные издержки (average variable costs — AVC) рассчитываются путем деления суммарных переменных издержек на соответствующее количество произведенной продукции, т.е. AVC = TVC/Q.

Средние совокупные издержки рассчитываются по формулам: АТС = ТС/Q или АТС = AFC+ AVC.

TC, TVC, TFC

|

Средние издержки |

Динамика кривых издержек объясняется законом убывающей отдачи.

Для понимания поведения фирмы очень важна категория предельных издержек. Предельные издержки (marginal costs — МС – на рисунке обозначены пунктиром) — это дополнительные издержки, связанные с производством каждой последующей единицы продукции. Поэтому МС можно найти путем вычитания двух рядом стоящих величин общих издержек. Их можно рассчитать по формуле МС = ATC/ΔQ, где ΔQ = 1.

Предельные издержки пересекают кривые ATC и AVC в точках их минимума, так как если МС < AVC, то AVC убывают; если МС > AVC, то AVC возрастают, аналогично с АТС.

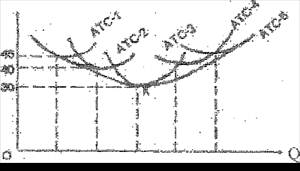

Долгосрочный период – это интервал, достаточный для того, чтобы предприятие могло изменить затраты всех факторов производства. В долгосрочном периоде все факторы производства являются переменными.

|

АТС, долгосрочные средние издержки (LАТС)

Кривая долгосрочных средних издержек является огибающей для всех возможных кривых краткосрочных средних издержек, она соприкасается с каждой из них, не пересекая их.

Подобную конфигурацию кривой долгосрочных средних издержек экономисты объясняют эффектом масштаба. Таким образом, изменение фирмой параметров своей деятельности, переход от одного варианта размеров предприятия к другому получил в теории название изменения в масштабе производства.

1. Если на каком-то временном интервале долгосрочные средние издержки снижаются с увеличением объема выпуска продукции, то имеет место экономия, обусловленная ростом масштаба производства (или положительным эффектом масштаба).

2. Если на определенном временном интервале производства долгосрочные средние общие издержки при увеличении объема выпуска растут, то имеет место ущерб от роста масштаба производства (или отрицательный эффект масштаба).

3. Если же в течение определенного времени производства долгосрочные средние общие издержки никак не реагируют на изменение объема выпуска, то есть остаются неизменными, то фирма будет иметь постоянный эффект от изменения масштаба производства.

Выбор оптимального размера предприятия будет зависеть от того, какая ситуация складывается с долгосрочными средними издержками.

Если наблюдается тенденция снижения последних с увеличением объема выпуска и если этот временной интервал достаточно продолжителен, то наибольшую эффективность имеют крупные фирмы, ибо они обладают возможностью наиболее полно использовать последствия положительного эффекта масштаба.

Если же положительный эффект масштаба по временной продолжительности является относительно небольшим и быстро сменяется отрицательным эффектом, то эффективнее других будут небольшие фирмы, ибо они в состоянии оперативно вносить необходимые коррективы в свою хозяйственную политику.

В случае достаточной продолжительности временного интервала с постоянной отдачей от применяемых производственных факторов, когда положительный эффект масштаба уже себя исчерпал, а отрицательный не вступает в действие до тех пор, пока не достигнуты значительные объемы производства, одинаково эффективными окажутся и крупные и небольшие фирмы. В качестве примеров можно привести функционирование магазинов, предприятий по производству одежды, обуви.

Экономисты считают, что в некоторых отраслях средние издержки минимизируются при очень больших объемах выпуска. Это отрасли, относящиеся к так называемой естественной монополии. В качестве примера можно назвать предприятия электро-, газо- и водоснабжения большого города.

Доход – есть денежная оценка результатов деятельности фирмы в форме денежной суммы, поступающей в ее непосредственное распоряжение. Она отражает экономическую результативность хозяйственной деятельности фирмы. Это значит, что условием получения денежного дохода является эффективное участие в экономической жизни общества.

Соответственно видам издержек подразделяются и доходы. Поэтому принято выделять общий, средний и предельный доход.

Общий (валовой) доход – это совокупная денежная сумма, полученная от продажи определенного количества товара. Он определяется умножением цены товара на его количество.

Средний доход (AR) - это выручка от реализации единицы продукции, т. е. валовой доход, приходящийся на единицу проданной продукции. Он выступает как цена за единицу продукции для покупателя и как доход от единицы продукции для продавца. Средний доход равен частному от деления общего дохода на количество реализованной продукции.

Предельный (дополнительный) доход(MR) – это добавочный доход к валовому доходу фирмы, полученный от производства и продажи одной дополнительной единицы товара. Он дает возможность судить об эффективности производства, т.к. показывает изменение дохода в результате увеличения выпуска и реализации продукции на дополнительную единицу.

Предельный доход определяется как разность валового дохода от продажи n+1 единиц товара и валового дохода от продажи n+1 товаров.

Аналогично тому, как различают бухгалтерские и экономические издержки, следует различать и два подхода к определению понятия «прибыль».

В экономической теории под экономической прибылью понимается разница между совокупным (валовым) доходом и совокупными (т.е. внешними и внутренними) издержками. Она получается, если из общей выручки (валового дохода) вычесть все издержки, т.е. не только внешние, но и внутренние, включая и нормальную прибыль предпринимателя.

Поэтому, если экономист говорит, что фирма едва покрывает издержки, то это значит, что все внешние и внутренние издержки возмещаются, а предприниматель получает такой доход, которого едва хватает, чтобы удержать его активность в рамках данного направления деятельности. Если сумма денежных поступлений превышает экономические издержки фирмы, то остаток (разница между общей выручкой и экономическими издержками) накапливается в руках предпринимателя. Этот остаток и называется экономической прибылью.

Термин «прибыль» используется также для обозначения разности между совокупным доходом и внешними издержками. Такая прибыль называется бухгалтерской, так как при ее расчете учитываются только внешние (денежные) платежи, отраженные в бухгалтерских документах.

Правило максимизации прибыли гласит, что выпуск продукции осуществляется с максимальной прибылью, если предельный доход равен предельным издержкам (MR = МС). Такое правило обеспечивается при условии, что количество нанимаемого труда, приносящего максимальную прибыль, будет таким, чтобы ставка заработной платы (цена труда) была равна предельному продукту труда в денежном выражении (P1 = MRP1). Такое логическое обоснование применимо к любому ресурсу, например капиталу.

Поиск по сайту: