АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Расчет суммы необходимого краткосрочного финансирования, тыс. руб

| Показатель | Январь | Февраль | Март |

| Остаток денежных средств на начало периода | |||

| Изменение денежных средств (+ или –) | –504 | –414 | |

| Остаток денежных средств на конец периода | –2 | ||

| Требуемый минимум денежных средств на расчетном счете в банк | |||

| Потребность в краткосрочном банковском кредите | – | –338 | –752 |

В случае возникновения значительного дефицита денежных средств целесообразно проанализировать причины его возникновения. В табл. 7.6 дефицит денежных средств планируют на февраль – март в сумме 1090 тыс. руб. (338 + 752).

Целесообразно изучить несколько вариантов покрытия дефицита денежных средств. На практике для нейтрализации негативного влияния такого дефицита на деятельность корпорации можно предпринимать следующие альтернативные действия:

1) упорядочить управление дебиторской задолженностью на основе данных бухгалтерского и оперативного финансового учета. Результаты анализа реестра старения этой задолженности показывают ее доли, в соответствии с которыми будет происходить реальное поступление денежных средств от продаж в кредит. Картина, полученная в результате изучения данного реестра, дает представление о состоянии расчетов корпорации со своими покупателями (клиентами) и позволяет установить просроченную задолженность последних;

2) отложить или приостановить капитальные вложения во внеоборотные активы;

3) рассмотреть возможность предоставления покупателям скидок с цены товаров в случае ранней предоплаты;

4) оценить возможности бартерных сделок при отсутствии реальной перспективы получения от покупателей денежной выручки;

5) сократить продажи в кредит неаккуратным покупателям (на условиях коммерческого кредита), что снизит объем неплатежей последних;

6) добиться более благоприятных условий получения товарного кредита у поставщиков материальных ресурсов (в форме отсрочки платежа);

7) использовать скидки с цены товаров, предоставляемые поставщиками для более быстрой их реализации;

8) изучить возможность получения дополнительных кредитов у коммерческих банков на приемлемых для заемщика условиях, включая открытие кредитной линии, обеспечивающей оперативное поступление средств краткосрочного кредита при необходимости срочного пополнения остатка денежной наличности на расчетном счете.

Заметим, что несмотря на множество средств решения проблемы, многие руководители корпораций стремятся в первую очередь привлечь краткосрочные кредиты банков, так как у них не отработана система управления оборотными активами и денежными потоками. Поэтому в случае возникновения дефицита денежных средств время остается только на то, чтобы обратиться в банк за очередным кредитом.

Важным финансовым документом по управлению денежным оборотом корпорации является план движения денежных средств на счетах в банках и в кассе - платежный баланс. Он предоставляет возможность финансовому менеджеру постоянно финансировать текущую и инвестиционную деятельность предприятия, выполнять платежные обязательства перед партнерами и государством, фиксировать происходящие изменения в его платежеспособности. Приоритетная цель разработки платежного баланса – определение реальных сроков поступления денежных средств и платежей корпорации и их доведение до филиалов в форме плановых заданий. Платежный баланс дает возможность наблюдать за состоянием собственных средств, а также за возможным привлечением заемного капитала (банковского или коммерческого кредита, облигационных займов).

Платежный баланс разрабатывают на предстоящий месяц с разбивкой показателей по декадам и пятидневкам. Он характеризует весь денежный оборот предприятия без подразделения на виды деятельности (текущую, инвестиционную и финансовую). На базе платного баланса корпорация прогнозирует выполнение своих финансовых обязательств перед государством, контрагентами, инвесторами и кредиторами.

При составлении платежного баланса финансовый менеджер координирует свою работу с другими подразделениями (бухгалтерией, отделами производства, снабжения, сбыта и пр.).

Бухгалтерия обеспечивает предоставление информации об операциях на счетах корпорации, о состоянии дебиторской и кредиторской задолженности, срочных и просроченных кредитах банков, об уплате налогов и сборов в бюджетный фонд, о расчетах с поставщиками и подрядчиками и др.

Отдел сбыта предоставляет информацию об объеме продаж продукции (товаров, работ, услуг), о предоставленном покупателям коммерческом кредите, о скидках с цены товаров и др. Отдел снабжения – об объеме закупок материальных ресурсов за наличный расчет и в кредит, о сроках поставок материальных ценностей, размере партий поставок и пр.

К платежному балансу могут быть дополнительно разработаны планы-графики:

· налоговых платежей (по видам налогов и сборов);

· инкассации дебиторской задолженности;

· погашения кредиторской задолженности по товарным и финансовым операциям;

· погашения задолженности по полученным кредитам и займам;

· формирования производственных запасов;

· возмещения коммерческих и управленческих расходов;

· эмиссии акций и корпоративных облигаций;

· реализации отдельных инвестиционных проектов;

· выплаты лизинговых платежей, если корпорация является лизингополучателем, и др.

Необходимость составления данного документа значительно возрастает в связи с изменением порядка расчетов и кредитования, наличием высоких неплатежей поставщикам материальных ресурсов и подрядчикам, персоналу по оплате труда, акционерам по выплате дивидендов, процентов и основной суммы долга заимодавцам, государству по налогам и сборам. Все это требует повышенного внимания финансового менеджера к ежедневной сбалансированности между потоками денежных поступлений и платежей. Если такая сбалансированность отсутствует, то принимают срочные меры по привлечению в оборот предприятия дополнительных денежных средств или снижению текущих и инвестиционных затрат.

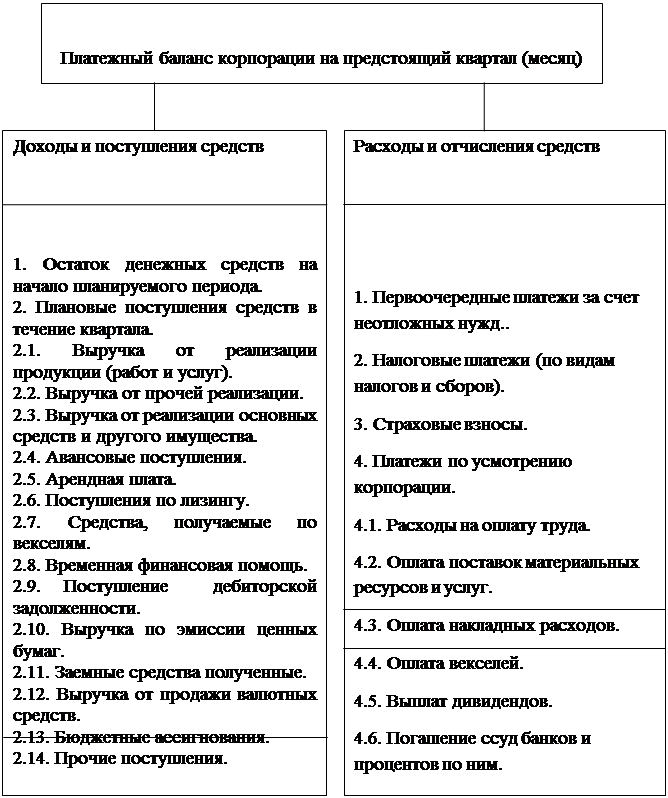

Форма платежного баланса предприятия приведена на рис. 7.3.

|

Рис. 7.3. Примерная форма платежного баланса корпорации

В платежном обороте корпорации можно разграничить безналичные и наличные платежи. Все платежи с юридическими лицами по товарным и финансовым операциям осуществляют в безналичной форме. К наличным платежам относят: расходы на оплату труда, выплату дивидендов акционерам, оказание работникам материальной помощи и другие расходы социального характера.

Отчет об исполнении платежного баланса составляют на основе оперативных финансовых сведений и документов, имеющихся в бухгалтерии: выписок со счетов в банках, главной книги, журналов-ордеров, кассовой книги, платежных поручений и т.д.

Данные об исполнении платежного баланса позволяют финансовой дирекции корпорации принимать оперативные меры по устранению недостатков в деятельности и служат базой для разработки этого документа на следующий месяц (квартал).

При ежемесячном составлении у корпорации накапливаются динамические ряды показателей по доходам и расходам, которые могут быть использованы в финансовом анализе наряду с фактическими данными бухгалтерской, налоговой и статистической отчетности. Подобная информация полезна для принятия оперативных управленческих решений.

Контрольные вопросы

1. Какова экономическая природа денежных потоков корпораций?

2. Как для аналитической работы и принятия управленческих решений классифицируются денежные потоки в корпорациях?

3. В чем различия между прямым и косвенным методами анализа и оценки денежных потоков корпораций?

4. Как характеризуется ликвидный денежный поток и каков алгоритм его расчета?

5. Каковы цели, задачи и объекты оптимизации денежных потоков в корпорации?

6. Какие приемы сбалансированности дефицитного и избыточного денежных потоков вы знаете?

7. В каких плановых документах корпорации отражаются денежные потоки, с какой целью они используются?

Поиск по сайту: