АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

Источники поступления товаров в торговую сеть и выбор потенциального поставщика

Источниками поступления потребительских товаров являются:

• промышленные и сельскохозяйственные предприятия, местная промышленность, индивидуальные производства;

• оптово-посреднические структуры;

• оптовые и оптово-розничные склады;

• поставки от зарубежных фирм и компаний.

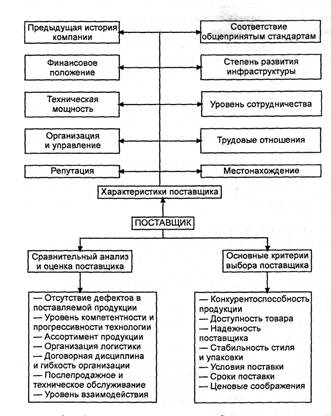

Источники товарного обеспечения определяются исходя из структуры конкретного рынка товаров, контингента покупателей, ассортимента товаров, товарообора-чиваемости и финансовых возможностей торгового предприятия.

Рост требований к реализации продукции вызывает адекватные требования к источникам закупки товаров. Непременным условием организации закупочной деятельности торгового предприятия является изучение рынка закупок. Для оценки реальных и потенциальных возможностей поставщиков можно использовать следующие критерии:

Рост требований к реализации продукции вызывает адекватные требования к источникам закупки товаров. Непременным условием организации закупочной деятельности торгового предприятия является изучение рынка закупок. Для оценки реальных и потенциальных возможностей поставщиков можно использовать следующие критерии:

» характер деятельности и возможности поставщика;

» конкурентное положение поставщика на рынке закупок товаров;

• процедура и порядок исполнения коммерческих сделок;

• вероятность обеспечения номенклатуры и объема продукции;

• условия, гарантирующие качество приобретаемого товара;

• адекватное сочетание цены и потребительских свойств товара;

• условия поставки товара (стабильность, периодичность, сроки);

• предусматриваемая форма платежа и способы расчетов.

Анализ поставщиков по приведенным критериям позволяет установить оправданные требования по закупке и поставке товаров в торговое предприятие.

Поставщики товаров различаются по территориальному признаку и по их принадлежности к той или иной хозяйственной системе. Поставщики, относящиеся к той же системе, в которую входят оптовые покупатели, называются внутрисистемными, остальные — внесистемными.

По форме собственности поставщики могут быть частными, государственными, муниципальными и других форм собственности.

15. Классификация, характеристика и правила эксплуатации контрольно-кассовых машин.

Конструкция современных ККМ обеспечивает выполнение следующих операций:

• отсчет и индикация времени и даты, их корректировка и регистрация на чеке и контрольной ленте;

• формирование текстовой и символической информации для ее вывода на чек и контрольную ленту;

• просмотр информации о покупках текущего дня в контрольной памяти;

• фиксирование на контрольной ленте информации о возврате товара и количестве покупок в каждой секции;

• осуществление функций калькулятора (сложение, вычитание, умножение, деление, вычисление процентов) как в автономном режиме, так и в режиме «Касса»;

• стандартный выход интерфейса для подключения к ЭВМ типа PC или к электронным весам;

• считывание штрихкодов с этикеток и формирование стоимости товара по данным кодам;

• контрольная память итоговых сумм с возможностью доступа к информации (считывания) только налоговой инспекцией и др.

В настоящее время ККМ представляют собой большой класс оборудования одного функционального назначения, отличающегося друг от друга функциональными возможностями и условиями их применения. Значительное число разрешенных к эксплуатации ККМ Требует их систематизации, т. е. объединения в группы по характерным признакам.

За основу классификации ККМ принимается Классификатор контрольно-кассовых машин, используемых на территории Российской Федерации, утвержденный Государственной межведомственной экспертной комиссией (ГМЭК).

Согласно классификатору ККМ по области применения делятся на четыре подкласса:

• для торговых организаций;

• для сферы услуг;

• для торговли нефтепродуктами;

• для отелей и ресторанов.

Имея одинаковое принципиальное устройство, ККМ, входящие в различные подклассы, отличаются некоторыми конструктивными особенностями, обеспечивающими специфику работы организаций и предприятий определенной сферы деятельности.

В соответствии с конструктивными особенностями и функциональными возможностями ККМ для торговых организаций и предприятий классифицируются по следующим признакам.

Классификация контрольно-кассовых машин в торговле

Признаки Группы ККМ

По конструкции Автономная; пассивная системная; активная системная; фискальный регистратор

По возможности подключения Компьютера; сканера; считывателя платежных карт; электронных весов и др.

По способу формирования отчетных документов По кассирам; по секциям; по видам товаров; почасовой отчет; суточный отчет; фискальный отчет

По функциональному назначению регистров (счетчиков) оперативно-запоминающего устройства Денежные суммирующие; контрольные; операционные

По виду включения режима работы машины С помощью ключей; с помощью ввода программных паролей

Автономная ККМ - кассовая машина, расширение функциональных возможностей которой может достигаться только за счет подключения дополнительных устройств ввода-вывода, управляемых по размещенным в ней программам.

К автономным ККМ относятся и портативные кассовые машины, имеющие возможность работать без постоянного подключения к электросети.

Пассивная системная ККМ - кассовая машина, имеющая возможность работать в компьютерно-кассовой системе, но не имеющая возможности управлять работой этой системы.

Пассивная системная ККМ может использоваться и как автономная кассовая машина.

Активная системная ККМ - кассовая машина, имеющая возможность работать в компьютерно-кассовой системе, управляя при этом работой системы. К активной системной ККМ относится также POS-терминал - кассовая машина с фискальной памятью, обладающая возможностями персонального компьютера по вводу-выводу, хранению, обработке и отображению информации.

Активная системная ККМ может использоваться и как пассивная системная или автономная кассовая машина.

Работа на ККМ, кассовые операции, расчеты с покупателями, порядок ввода машин в эксплуатацию, их техническое обслуживание и контроль за их эксплуатацией регламентируются следующими документами:

• Федеральным законом «О применении контрольно-кассовых машин при осуществлении денежных расчетов с населением»;

• Положением по применению ККМ при осуществлении денежных расчетов с населением;

• Типовыми правилами эксплуатации ККМ при осуществлении денежных расчетов с населением;

• Методическими рекомендациями по использованию данных учета выручки, а также циркулярами руководящих, контролирующих, финансовых и торговых органов.

Каждая кассовая машина, поступающая в торговую организацию, должна иметь шильдик (металлическую табличку), закрепленный на кожухе. Шильдик содержит следующие сведения: тип кассовой машины и заводской номер, который указывается на маркировочной табличке, в паспорте и упаковочном листе ККМ, а также печатается на всех кассовых документах.

Кассиры, допущенные к эксплуатации ККМ, должны хорошо знать устройство кассовых машин, на которых они работают. Электронные кассовые машины требуют квалифицированного обращения и ухода, поэтому к работе на них допускаются лица в возрасте не моложе 18 лет, прошедшие специальное обучение и имеющие удостоверение на право их эксплуатации.

На каждую ККМ в торговых организациях заводится Книга кас-сира-операциониста, в которой на основе показаний контрольно-кассовых лент ведется учет поступающей выручки. Книга кассира-опера-циониста должна быть пронумерована, прошнурована и скреплена подписями налогового инспектора, директора, бухгалтера предприятия и печатью. На Книге кассира-операциониста указывается заводской номер ККМ, дата ее начала и окончания. Записи ведутся чернилами или шариковой ручкой. В Книге не допускаются неоговоренные исправления.

Места, где устанавливаются ККМ, должны быть оборудованы в соответствии с требованиями эксплуатационной документации и действующими нормативами. В частности, рабочее место кассира должно быть оборудовано так, чтобы исключить возможность соприкосновения ККМ с токоведущими устройствами. Включать ККМ следует только через розетку с заземлением.

Поиск по сайту: