АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомДругоеЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

ПОЛИТИКА АНТИКРИЗИСНОГО ФИНАНСОВОГО УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ ПРИ УГРОЗЕ БАНКРОТСТВА

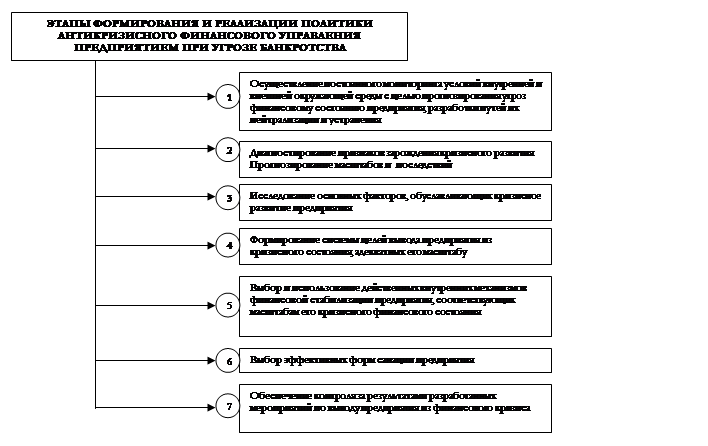

Политика антикризисного финансового управления представляет собой часть общей финансовой стратегии предприятия, заключающейся в разработке системы методов предупреждения, предварительной диагностики угрозы банкротства и «включении» механизмов финансового оздоровления предприятия, обеспечивающих его выход из кризисного состояния (рис. 3.)

Рис. 3.

Рис. 3.

Цели антикризисного финансового управления конкретизируются в соответствии с масштабами кризисного состояния предприятия. Они должны учитывать также прогноз развития основных факторов, определяющих угрозу банкротства предприятия. С учетом этих условий финансовый менеджмент может быть направлен:

· на реорганизацию или ликвидацию предприятия;

· на устранение неплатежеспособности предприятия;

· на восстановление финансовой устойчивости предприятия (обеспечение его финансового равновесия в краткосрочной перспективе);

· на изменение финансовой стратегии с целью обеспечения устойчивого экономического роста предприятия (достижение его финансового равновесия в долгосрочной перспективе).

Поиск по сайту: